A股三大指数今日集体回调,截止收盘,沪指跌0.46%,收报3972.03点;深证成指跌0.11%,收报13202.00点;创业板指跌0.20%,收报3105.20点。沪深两市成交额19108亿,较上一交易日缩量473亿。

行业板块涨跌互现,能源金属、船舶制造、互联网服务、软件开发、煤炭行业涨幅居前,医药商业、贵金属、生物制品、保险、化学制药板块跌幅居前。

个股方面,上涨股票数量接近2600只,百股涨停。锂矿概念股爆发,盛新锂能、融捷股份、大中矿业、中矿资源、雅化集团、国城矿业、金圆股份等多只股票涨停。福建板块延续强势,厦工股份10天5板,平潭发展、龙洲股份3连板。AI应用概念快速走强,三六零、浪潮软件、宣亚国际等多股涨停。军工板块表现活跃,航天发展2连板。下跌方面,医药概念集体下挫,舒泰神、济民健康等大跌。

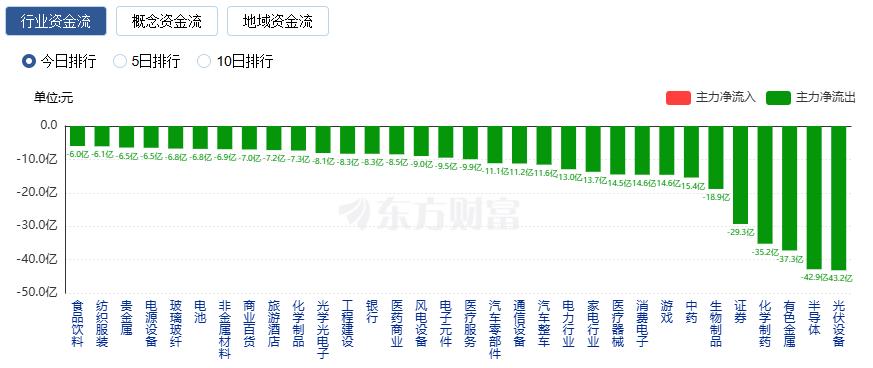

行业资金流向:34.68亿净流入软件开发

行业资金方面,截至收盘,软件开发、能源金属、互联网服务等净流入排名靠前,其中软件开发净流入34.68亿。

净流出方面,光伏设备、半导体、有色金属等净流出排名靠前,其中光伏设备净流出43.169亿元。

今日要闻

据日本广播协会(NHK)报道,日本外务省亚洲大洋洲局局长金井正彰将于今天(11月17日)起访问中国,预计将与中国外交部亚洲司司长刘劲松等人举行会谈。报道称,在会谈中,金井正彰将说明日本首相高市早苗近日的涉台发言并未改变日方一贯立场,同时传达“即便双方存在立场分歧,也应避免影响人员交流”的立场。

针对11月12日有机硅行业开会协商减产的传闻,财联社今日以投资者身份致电东岳硅材和兴发集团,工作人员均回应“确有其事”。财联社记者多方核实了解到,12日的会议仅为碰头会,18日将召开有机硅行业实控人会议,或将确定减产目标。行情数据显示,目前多数有机硅厂商处于停报封盘状态。

11月16日晚间,平潭发展公告,公司股价短期内连续上涨,存在市场情绪过热、非理性炒作风险;孚日股份公告,目前公司股票波动异常,可能存在非理性炒作,交易风险大;众生药业公告,创新药研发项目临床试验进度、审评和审批结果均具有不确定性。另外,11月14日晚间,大牛股合富中国公告,公司股价短期内连续上涨,公司股票将于11月17日开市起停牌核查。

人工智能利好来了!三星宣布:未来五年将在韩国投资22000亿元

11月16日,三星集团宣布,将在未来五年内投资450万亿韩元(约合人民币22000亿元)于韩国本土,重点投向半导体、AI基础设施以及研发。该计划涵盖研发与新生产线建设,包括在韩国平泽第二园区新建的第5条半导体线将于2028年投产,以及通过收购FlaktGroup布局AI数据中心市场。

机构观点

中金公司:尚未看到A股牛市顶部信号,建议维持超配

中金公司研报称,中国股票继续受益于AI科技浪潮与流动性宽裕,估值合理,虽然可能年末波动增大,但尚未看到牛市顶部信号,建议维持超配,内部风格更均衡。同样看多逻辑也适用于美股,但美元贬值周期中美股弹性偏低且存在高估值担忧,追高风险大,建议标配。虽然中国利率中枢仍有机会继续下行,但中债估值偏贵,上涨空间有限,建议低配。美债受益于美联储宽松周期,但中期面临通胀和债务风险,维持中性标配。商品既能对冲黄金与股票趋势改变的风险,又有流动性宽松后的补涨逻辑,建议从低配上调至标配。黄金受益于美联储宽松周期与货币秩序重构,但估值偏贵,建议维持超配,减少追涨杀跌操作,逢低增配。

中信建投:A股市场或继续维持震荡轮动

中信建投研报表示,近期资金在主题投资及景气成长方向较为活跃,后续A股市场或继续维持震荡轮动状态。因短期博弈及市场长逻辑未改,目前市场呈现震荡轮动特征,后续破局的关键在于资金或进攻新的主线,市场方向逐步统一。中期配置方面,可采取攻守兼备的策略,围绕明确景气线索进攻,勿过度频繁切换。重点关注板块包括:红利、化工新材料、超硬材料、锂电材料、钢铁、农林牧渔、电池、AI等。

光大证券:“反内卷”政策逐步落地,持续看好化工行业迎来估值修复

光大证券研报表示,近几年为化工行业新增产能的投产高峰期,但是实际的投产峰值已经过去,后续化工行业整体的资本开支力度将有所减弱。伴随着资本开支的减少,叠加需求端的逐步修复,化工行业供需格局将迎来好转,行业景气程度有望上行。此外,从PB估值角度来看,当前基础化工行业的PB-LF估值与2019年和2024年期间的底部水平较为接近,当前化工行业估值水平仍然处于低位。化工行业供需持续改善景气度有望持续上行,PB估值仍处于历史低位水平,持续看好化工板块迎来估值修复。