本人声明,本文依据官方信息进行个人合理推测,对真实性不负责,如有雷同,纯属巧合,据此操作,后果自负。请理性投资,注意风险。

2024年9月30日,$荣科科技(SZ300290)$ 发布《合作协议》补充公告,因信披违规,此协议又叫抽屉协议。

文中提到辽宁方承诺21~23年净利润总额不低于8000+10000+12000=3亿,并对差额进行补偿。

其次是注册地搬迁违约补偿5000万。

而21~23年荣科科技净利润为-4.05亿、-2.25亿、2653.93万。

根据业绩对赌协议,辽宁方应补偿4.05+2.25-0.265393+0.8+1+1.2=9.034607亿,粗略估算9.03亿。

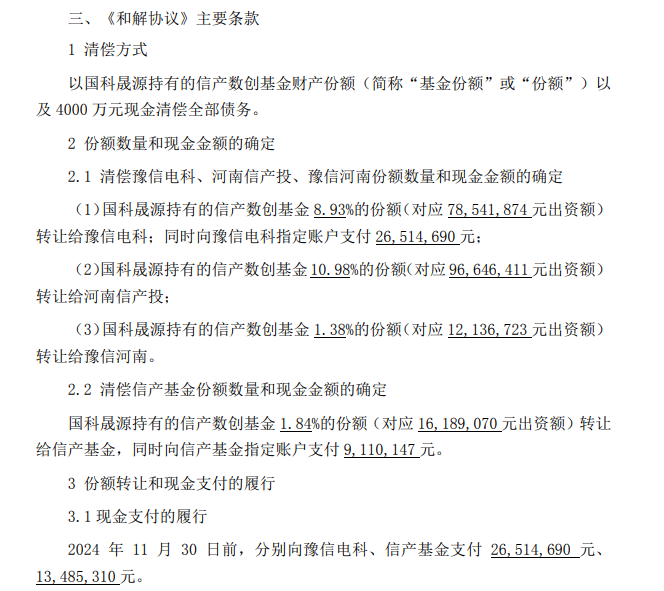

2024.11.01,荣科发布《和解协议》,内容如下:

文中提到,以国科晟源持有的基金份额+4000万现金清偿全部债务。具体方式如下:

国科方以8.93+10.98+1.38+1.84=23.13%份额信产基金+4000万现金进行债务清偿。信产基金持有1.28亿股荣科科技,故国科方以1.28*0.2313=2960.64万股荣科科技+4000万现金清偿。

截止2024年10月31日,荣科科技股价为26.14,协议签订日为11月1日。

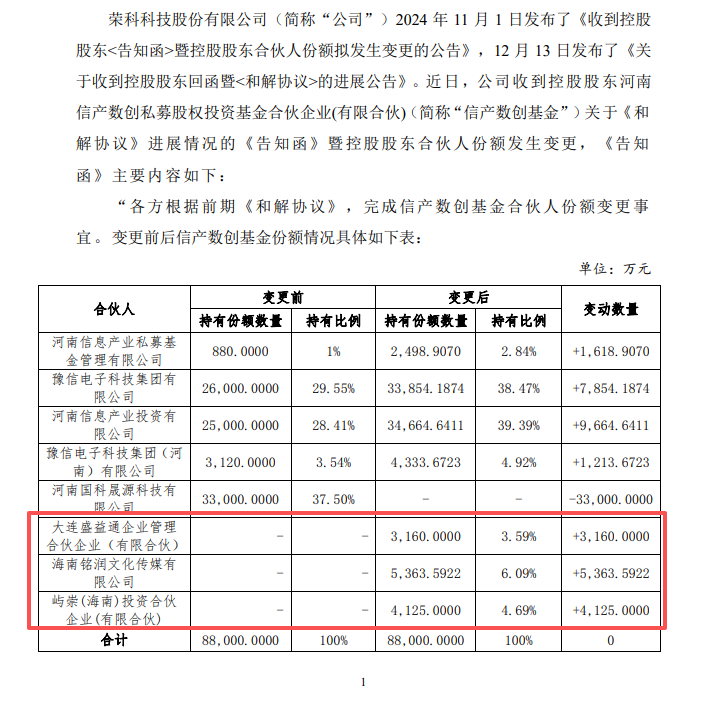

2025年1月13日,荣科发布控股股东股份变更公告,河南国科退出,剩余股份37.5%-23.13%=14.37%,对应1839.36万股由三家非河南方接手,预判为辽宁方关联人。

和解协议提到4000万额外现金,而抽屉协议约定搬迁违约款是5000万,预判为打8折支付,即4000万现金作为搬迁违约金。

当初河南国资方以6.66元/股购买荣科科技1.28亿股,折合人民币8.5248亿。截止2024年10月31日,荣科科技股价为26.14,河南国科接手后份额市值增值(26.14-6.66)*1.28=24.9344亿。

辽宁方违约总金额为9.5346亿,9.5346/24.9344=38.23%

1-38.23%=61.77%

数字不太好听,取个吉利数字,荣科喜9,

61.77-0.09=61.68

61.77+0.09=61.86

两者取61.68更合适。

国科方原持有37.5%基金份额,补偿后还剩下14.37%,剩余比例占原有比例38.32%,补偿份额占原有比例为61.68%。

24.9344*(1-0.6168)=9.5548,差不多刚好是9.0346亿+5000万即9.5346亿违约金。

截止2024年10月31日,荣科科技股价为26.14,和解协议签订日为11月1日。

以10月31日股价打8折后再打9折计算,得出价格为26.14*0.8*0.9=18.8208,取18.82。

18.82*2960.64≈5.57亿

原债务按照61.68%计算,得出9.0346*0.6168≈5.57亿

这样俩数据就对上了。

相关数字玄学就是这么来的,如有雷同,纯属巧合。

和解协议的双方互为国资,辽宁方收到8.5248亿股权转让款,减少了6.3亿债务,还保留1839.36万股荣科股份,以10.31收盘价26.14算,市值约4.8亿。辽宁方累计收益为8.5248+6.3+4.8=19.6248亿,辽宁国科当初收购荣科科技成本为5.7亿,交易时间为2018年12月24日。辽宁方绝对收益为19.6248-5.7=13.9248亿,辽宁方持有的股份以2025.11.14收盘价28.08计算,目前为5.1649亿。

河南国资当年以8.5248亿接手荣科,加上荣科债务6.3亿,总成本为14.8248亿,目前实际控制股份为1.28*(1-0.1437)=10960.64万股,以28.08计算,持有市值为30.7774亿,净收益为30.7774-14.8248=15.9526亿。

回过头来,辽宁国科清偿债务的每股对价为90346/2960.64=30.52元

即辽宁国科以每股30.52元支付2960.64万股及4000万现金抵消全部债务。

算到这里,我只想说,一个字——绝!

说明一个道理,只要股价涨上去,很多债务就能轻松解决~~~

以本文内容来推荣科并购超聚变

股价高,发行购买的股份就少,并购后的炒作空间就大。

股价低,发行购买的股份就多,并购后的炒作空间就小。

请问荣科股价高有利还是股价低有利?