当前A股化工板块正处于周期拐点,供给侧改革与需求新动能形成共振。化工ETF(159870)凭借精准布局氟化工、磷化工、PTA三大高景气赛道,成为把握行业反转机遇的优质工具。该ETF聚焦供需格局优化、景气度持续上行的细分领域,通过配额约束、资源稀缺性、产能自律三大核心逻辑,构建起兼具安全边际与成长弹性的投资组合。

氟化工赛道:配额政策重构供需平衡

氟化工受《蒙特利尔议定书》配额政策强约束,HFCs(氢氟碳化物)生产/使用基线锁定2020-2022年平均值,2024年起总量冻结并逐步削减。巨化股份等龙头企业凭借配额优势,HFCs生产配额占全国37.28%,形成实质性供给壁垒。2025年数据显示,HFC-32、HFC-125、HFC-134a实际产能利用率仅47%-59%,配额约束下供给弹性显著收敛。需求端,制冷剂下游空调、汽车热管理需求稳步增长,同时数据中心液冷技术对氟化液需求激增,形成双重驱动。政策端,配额调整机制限制品种间配额转换,头部企业通过技术创新巩固垄断地位,价格传导能力持续强化。

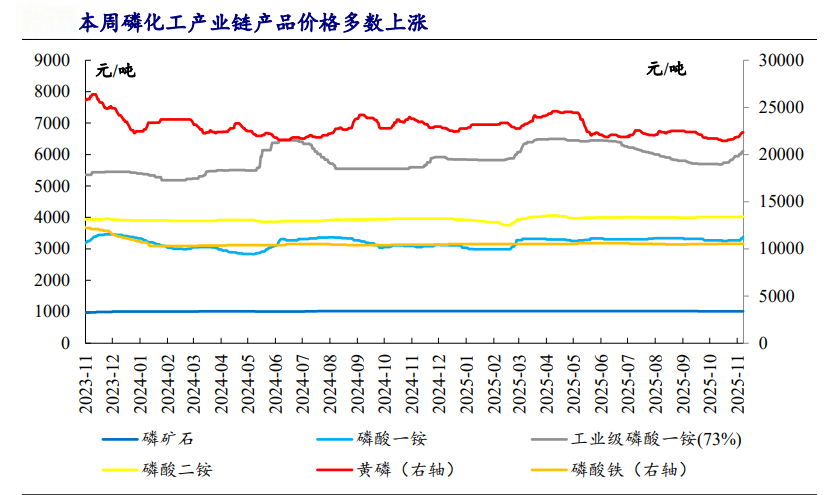

磷化工赛道:资源稀缺性与新能源需求共振

磷化工受资源禀赋约束,我国磷矿储量占全球5%但产量占40%,资源消耗速度远超全球均值。云南省实施方案明确磷产业转型升级目标:2027年产值破千亿,2030年突破1200亿,培育磷氟新材料、磷酸铁锂等高附加值产业链。磷化工产品矩阵覆盖农业、新能源、电子化学品三大领域,磷酸铁锂作为动力电池主流材料,带动磷化工从传统化肥向新能源材料转型。技术端,湿法磷酸净化技术突破推动产品纯度提升,磷矿伴生氟、硅资源回收利用延伸至含氟聚合物、电子化学品等高端领域。资源约束与需求升级共同推高行业壁垒,龙头企业通过纵向整合实现“磷矿—磷酸—磷酸铁—磷酸铁锂”全链条控制。

数据来源:iFinD,截止时间2025年11月14日

PTA赛道:产能扩张尾声与行业自律驱动盈利修复

PTA行业2019-2024年产能年均复合增速12.5%,2025年新增产能870万吨后扩产接近尾声。存量产能中,投产超10年老旧装置占比37.4%,高成本产能面临出清压力。行业CR7达76%,龙头企业通过产能集中掌控定价权,行业自律机制有效遏制无序竞争。需求端,聚酯纤维占PTA消费71%,涤纶长丝、瓶片、薄膜需求稳步增长,2019-2024年表观消费量年均增速9.13%。出口方面,2024年出口量441.8万吨,占产量6.3%,进口量降至1.8万吨,显示国内产能替代效应显著。盈利修复逻辑下,恒力石化、荣盛石化等龙头通过技术迭代降低单位成本,老旧装置淘汰进一步优化供给结构。

数据来源:iFinD,截止时间2025年11月14日

化工ETF(159870)的投资价值

该ETF以中证石化产业指数为跟踪标的,覆盖炼化、化学制品、农化制品三大子行业,精准捕捉氟化工、磷化工、PTA三大赛道投资机会。2025年7-9月,ETF规模从14.86亿元跃升至174.34亿元,增长超10倍,机构投资者占比显著提升,中央汇金成为第一大持有人。估值层面,中证细分化工指数PB 2.2倍,处于近十年37%分位,安全边际充足。行业层面,“反内卷”政策推动落后产能退出,全球化工产能向中国转移,中国化工产业从“吞金兽”向“摇钱树”转型,潜在股息率提升空间显著。

氟化工、磷化工、PTA三大赛道通过配额约束、资源稀缺性、产能自律实现供需格局优化,景气度有望持续上行。化工ETF(159870)作为全市场规模最大、流动性最好的化工ETF,通过精准布局三大高景气赛道,叠加机构资金加持与估值修复动能,成为把握化工行业反转机遇的核心工具。当前化工行业处于“低估值+政策出清+需求回暖”临界点,专业投资者可通过该ETF实现高性价比的周期+成长复合配置。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团.

(数据来源:iFinD,截止时间2025年11月14日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

化工ETF(159870)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。