券商三季报已经披露完毕,伴随着市场回暖,券商行业迎来业绩爆发期。据悉,42家上市券商合计(不含概念股)实现归母净利润1690亿元,同比增长62.4%。

值得一提的是,行业集中度持续提升,头部效应进一步强化。其中,营收列行业前五的券商,恰好是归母净利润的前五名。

这“五强”券商分别为中信证券、国泰海通、华泰证券、中国银河和广发证券。其中,中信证券、国泰海通归母净利润突破200亿元关口,行业也因此形成“双龙头引领、梯队分明”的竞争格局。

不过,从业绩变动的路径来看,各家机构的表现并不一致,尤其是在自营业务收入方面,头部五强券商的分化明显。

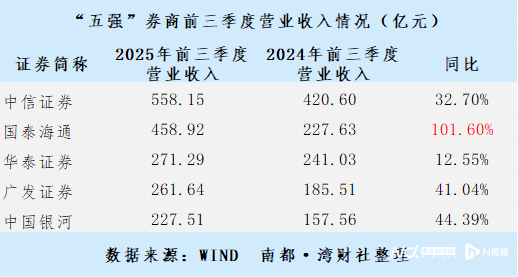

营业收入:“一超一强”格局明显

2025年前三季度,五家头部券商营收表现呈现“一超一强、规模分化”的特征。

具体来看,中信证券以558.15亿元的营收规模稳居行业首位,国泰海通则以458.92亿元紧随其后,两者合计贡献1017.07亿元,占前五名总营收的57.6%,形成了“一超一强”。

华泰证券、广发证券和中国银河分别实现271.29亿元、261.64亿元和227.51亿元营收,成为券商行业营收突破“200亿”关口的第二龙头梯队。

从增速维度看,国泰海通以101.6%的同比增速断档领先,主要受益于吸收合并海通证券带来的规模扩张。

中国银河与广发证券则分别实现44.39%和41.04%的营收增长,中信证券则实现营收同比增长32.70%,凸显三者成熟业务的稳健性。华泰证券营收增速为12.55%,主要受2024年同期高基数影响。

净利润:“双巨头”断档领先

在归母净利润表现方面,行业归母净利润突破100亿元的共有5家。

其中,中信证券以231.59亿元继续占领榜首位置,国泰海通以220.74亿元紧随其后,两者差距仅10亿元左右,形成行业“双巨头”格局。

华泰证券、中国银河和广发证券的归母净利润均突破100亿元,共同构成第二梯队。

在净利润增速方面,分化较为明显。国泰海通以131.80%的同比增速领跑,主要受合并产生的商誉计入营业外收入带来了影响。

中信证券归母净利润同比增长37.86%,展现龙头的盈利韧性。值得注意的是,华泰证券的归母净利润仅表现出1.69%的增速,但扣非净利润实际增长达到了100.04%。

2024年三季度,华泰证券出售AssetMark产生了62.29亿元的一次性收益,这使得2024年前三季度的净利润基数大幅提高。2025年前三季度归母净利润虽然从数值上看也有所增长,但相较于2024年包含大额一次性收益的基数,增速就显得较为缓慢。

经纪业务:“五强”同比均超50%

2025年前三季度,全市场日均股基成交额达1.64万亿元,同比增长106.1%,推动券商经纪业务收入普遍实现50%以上增长。

整个证券行业中,仅有两家券商的经纪业务手续费净收入超过100亿元。其中,国泰海通经纪业务手续费净收入108.14亿元,同比大增142.80%,增速领跑;中信证券以109.39亿元收入居规模之首,同比增长52.90%。

“五强券商”的其余三家券商均在经纪业务手续费上实现了超过60亿元的收入。其中,广发证券实现收入69.79亿元,同比增长74.97%;华泰证券实现收入65.88亿元,同比增长66.14%;中国银河实现收入63.05亿元,同比增长70.74%。

国泰海通的高增长主要受益于合并后客户基础扩容与市占率提升;中信证券则依托机构客户优势与两融业务保持领先。

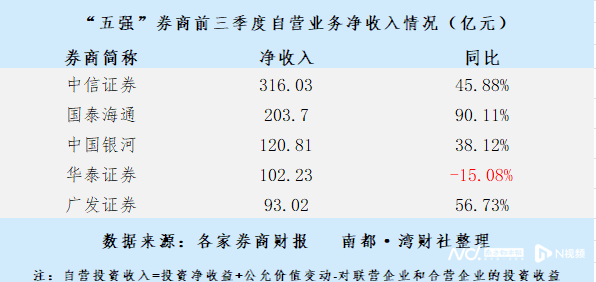

自营业务:增速同比分化明显

近年来,券商开始加大自营业务的投入,自2025年以来,自营业务成为券商业绩的最大弹性来源。五家头部券商在前三季度合计实现自营业务收入835.79亿元,占营收总额的47.02%。

从自营业务收入规模来看,中信证券的自营收入居首,达到了316.03亿元,同比增长45.88%。国泰海通则突破200亿关口,达到了203.70亿元,同比增长90.11%。

其余三家券商则在100亿左右的区间,其中中国银河达到了120.81亿元,华泰证券则为102.23亿元,广发证券则为93.02亿元。

不过,五家券商的自营业务收入同比呈现出分化。在前文叙述的营收、净利润、经纪业务收入方面,五家券商展现出“同增长”的情况,但在自营业务收入增速上,五家券商“两极分化”较为明显。其中,国泰海通以90.11%的增速大幅领先,华泰证券则出现了15.08%的下滑。

这种增速的分化同样与华泰证券此前的高基数相关。2024年前三季度,华泰证券因出售美国子公司AssetMark实现投资收益62.29亿元,导致当年自营业务收入基数畸高。若剔除该笔投资收益的影响,华泰证券的自营业务收入将增长超过70%。