今天美国政府即将重新开门的消息广泛传播,所以亚太股市整体表现很好。

而A股这边,虽说双创方向继续调整,但化工继续向上,我前两天还止盈了一点化工股,这波又没格局了。

另一方面,白酒、地产等失去梦想的老登方面今天意外爆种,酒ETF直接涨4%。

我觉得最大的原因就是周末的10月CPI数据。

10月CPI同比增0.2%,核心CPI创2024年3月最高,PPI环比年内首次上涨。

可能有10月两节合并的原因,也可能是消费就是在缓慢复苏了。

反正从我最近出去恰饭的感受来看,我觉得餐饮似乎真的是在复苏的,我也愿意相信是后者。

总之,虽说今天双创指数体感一般,但沪指大涨0.48%,我的老登股们体验也是相当的良好。

除了市场之外,今天我想聊聊浮动费率。

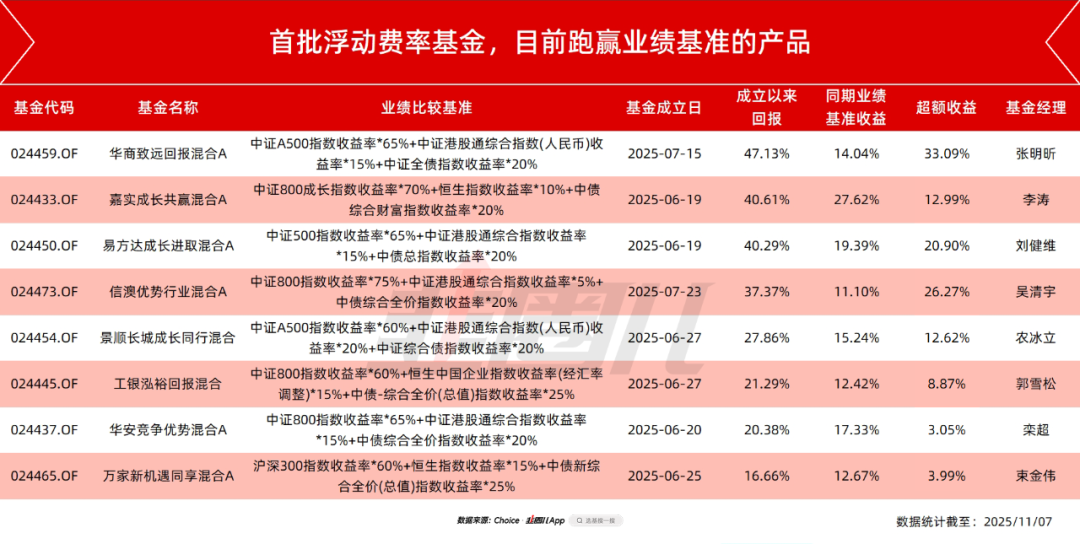

第一波浮费基金26只产品成立到现在,大家的业绩究竟怎么样,有谁战胜了业绩基准?

这也是一个好问题。

浮动费率业绩如何了?

从绝对收益的角度看,截至11月7日,首批浮动费率26只产品里,有23只是正收益。

剩下略微在水下的也是暂时有些逆风的价值方向,拉长到1年正收益,应该有比较大的概率。

但从相对收益的角度看,目前为止战胜业绩基准的并不多。

首批26只浮动费率产品中,目前战胜业绩基准的仅有8只。

超额收益在6%之上的仅有6只。

只能说这个浮动费率,想赚到超额管理费,难度真的还挺高的。

首批浮动费率基金成立的时间是6月中旬到7月中旬,那时市场是什么状态?

截至6月30日,A500年内的收益才将将,+0.47%。

到7月31日,这个数字变成了,+4.44%。

再到8月29日,这个数字又变成了,+16.57%。

截至9月30日,已经来到了,21.91%。

可以发现,今年中大盘的牛市就是从7月启动,在8月明显加速的,而站在6月底7月初,包括我在内,相信大家很多人还没有跟着市场进入牛市的节奏,所以我猜测不少基金经理也在浮动费率产品成立初期采取了谨慎保守的建仓战略。

一只主动权益的建仓期大概是3-6个月,所以合理推测,一些基金的仓位确实错过了8月份的那波主升浪,然后有了这么一个结果——

很多人赚钱了,但并没有跑赢基准。

好在这才不到半年,而且这半年是牛市主升的半年,后边市场会发生什么咱们还不知道,也许还会有波动,给基金经理也会有更多调整空间。

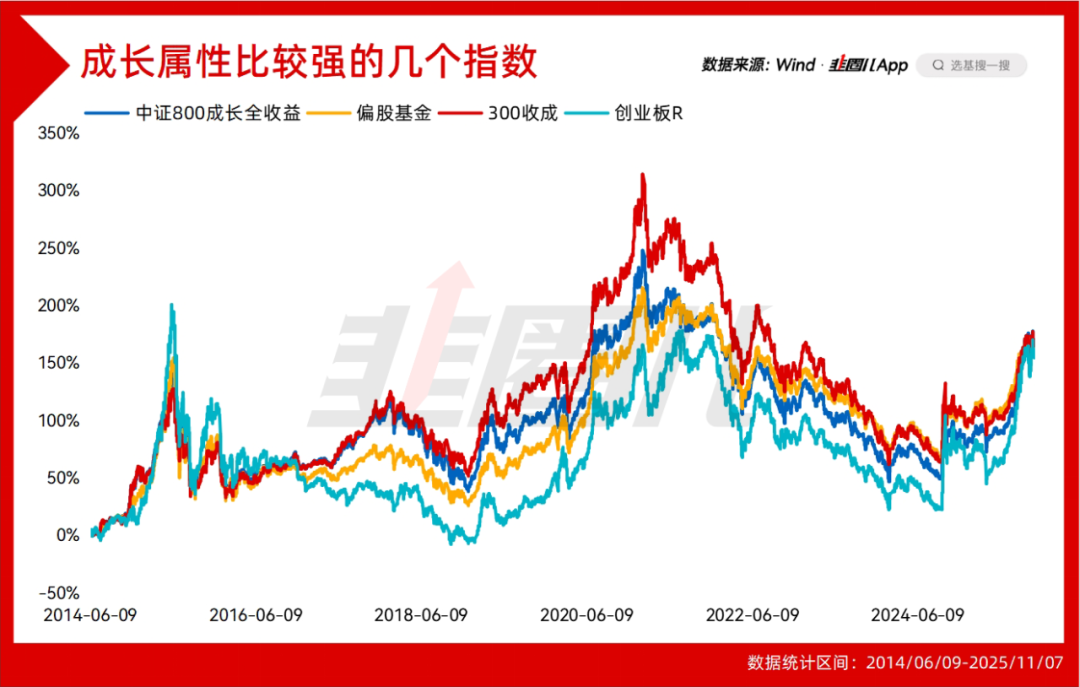

选中证800成长做业绩基准的,都是勇士

目前为止跑赢业绩基准的这几只基金,总体是偏成长的风格。

排在第一的是华商致远回报,基金经理是张明昕。

应该说,华商基金已经从知名基金经理离任的震荡中完全走出来了,一方面是作为浮动费率基金的业绩继续在线,另一方面早已小有名气的胡中原,也获得了规模上的大幅度增长。

胡中原的华商润丰,三季度规模也突破了130亿,相较2季度规模涨了90亿,幅度还是很大的。

所以有今年的牛市做例子,我们也能确定,“没人买主动基金”只是一种熊市叙事的“这次不一样”,当牛市到来,只要你的业绩够好,资金照样还是会买主动基。

这很重要,也许过两年行情又不好了,主动基金的鬼故事又来了,我们要记得今天的状态。

排在第二的是李涛,嘉实成长共赢也是少数把业绩基准对标中证800成长的,基金成立以来的回报是40.31%,而同期业绩基准是27.62%,超额收益将近13%。

前两天看张翼轸老师说,敢把业绩基准定为中证800成长的主动基都是勇士。

因为中证800成长,本身是成长风格指数,拉长时间看的话和偏股基金(930950),沪深300成长、创业板指同属一个大贝塔,长期收益基本上不分上下的。

只是由于市值和成分股暴露的特点,在部分年份在收益率的强度上会有不同。

比如像2020年沪深300这种大市值成长风格的收益就更强,中证800成长次之,二者都战胜了偏股基金。

再看今年,中小市值相较沪深300等大盘股的收益更强,所以中证800成长也比沪深300成长更强,仅次于创业板指。

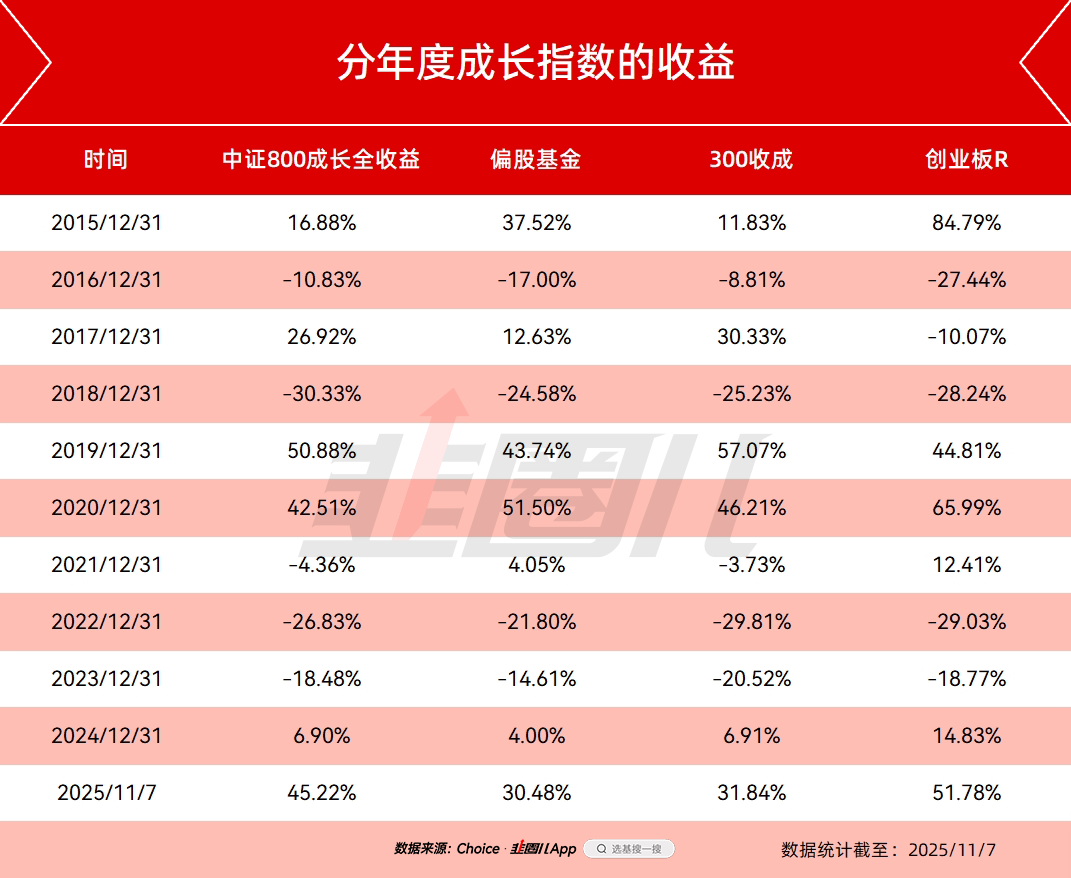

而分年度看,我们更能观察到这种差距——

总得来讲,嘉实成长共赢这样,定位于成长风格的基金,又是全市场选股的产品,选择中证800成长是更贴近的,但同样遇到成长风格的牛市想战胜业绩基准也不是一件容易事。

到目前为止,李涛做得相当不错。

应该说,嘉实基金的李涛是这批跑赢业绩基准的产品里,我相对熟悉的一个。

早在2023年,我们就在直播中跟李涛聊过,他属于TMT行业的老人,是清华微电子所出身的TMT人,学的就是计算机辅助设计(CAD)专业。

当时的文章我放在这里《投TMT也得做时间的朋友,真的!》,虽然是2023年8月的内容,可放在今天来看,确实有很多金句,仍然不过时——

比如涛哥对AI行情以及TMT行业有过一个判断,“有托底”的是国家安全,是整条产业链紧迫的国产替代需求;“不封顶”的是想象空间,AI行业的产业前景,暂时还看不到天花板。

这话放在今天,是不是没问题?

除了常规的TMT持股之外,李涛管理浮动费率产品时和常规的固定费率基金还有什么变化?

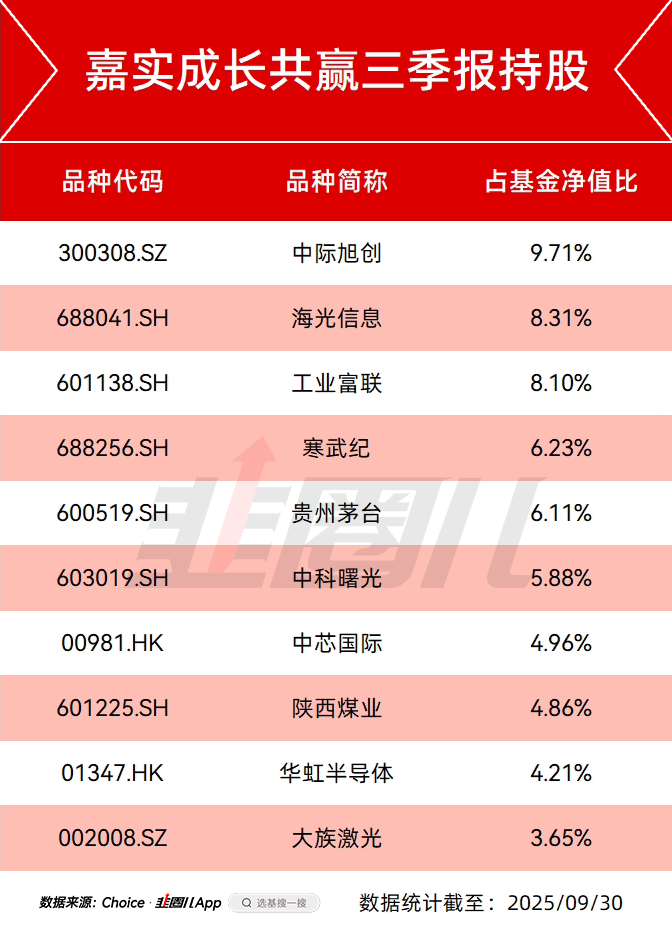

我觉得还可以结合三季报持股简单看一看。

一方面,涛哥仍然坚定看好TMT。

另一方面,嘉实成长共赢,如果要和李涛其他的非浮动费率的产品相比较的话,就是在常见的688、300开头的双创板块的成分股之外,还配了茅台、陕煤这样的价值股。

这类持股也是李涛能力圈之内,毕竟他自2015年开启的投资历程是从追求绝对收益的专户、QFII起步。我觉得除了在建仓期积累利润垫的考虑之外,另一点就是和中证800成长所做的对标,毕竟茅台就是中证800成长的权重股。

由此我们也能看出,基金经理在管理浮动费率产品时,业绩基准的约束作用就是会比较大,基准是更均衡所在,也会围绕更多方向去寻找机遇。

除了在行业配比上会相对均衡之外,嘉实成长共赢A,A股和港股通仓位的占比分别是78%和13%,也是牢牢贴着业绩基准框定的中枢所做的配置。

这两天行业不是已经看到公募基金业绩基准库的消息了吗?我看不少朋友也在讨论。

在业绩基准的约束下,基金经理的配置和持股风格会有怎样的变化?

我认为李涛的嘉实成长共赢为代表的浮动费率产品,可以视作一个代表。

当然,现在浮动费率基金已逐步常态化了,之前写过孟夏管理的质量成长风格基金嘉实成长共享也在10月底募集完毕了,募了33个亿还可以。

排在李涛之后的刘健维,是易方达科技团队里业绩比较好的中生代,做了6年基金经理,三季度在管规模也涨了100多亿。

后面几个人,像农冰立、栾超等,都是已经证明过自己且大家比较熟悉的基金经理了,这里不做赘述。

跑赢业绩基准的基金不多,但别急

虽说目前跑赢业绩基准的浮费基金数量还不多,但我对不少基金,还比较有信心。

一方面是牛市建仓不好踩准的问题;另一方面是一些价值型基金暂时没跟上这波成长股的趟。

就像陈金伟在季报里提到的,三季度对指数贡献最大的就是少数几只科技股,如果因为没买科技股目前跑输了市场,未来很可能会由于科技股的波动而追上来。

所以像东方红周云、中欧沈悦、安信袁玮等等,他们的长期收益都不会有什么大问题。

只是有一点,如果基金经理整体风格偏向价值的话,基金基准设定为价值指数会不会更好?

毕竟即使是沪深300,受到成长股的影响也依然很大。

未来可能业绩基准库要全面铺开,主动基金会面临更严格的基准约束,我相信现在浮动费率产品也在给后面积累宝贵的经验。

另一方面,如果把业绩基准设定为宽基,那基金经理的风格一定要足够均衡,所以新发行的新浮动费率产品里,我对范妍的富国兴和还挺感兴趣的。

只是有一点,范妍现在规模也逼近200亿了,有富国在背后撑着,这个规模其实还好,只是到200亿窗口,范妍应该也得多缓一缓。

以上。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。