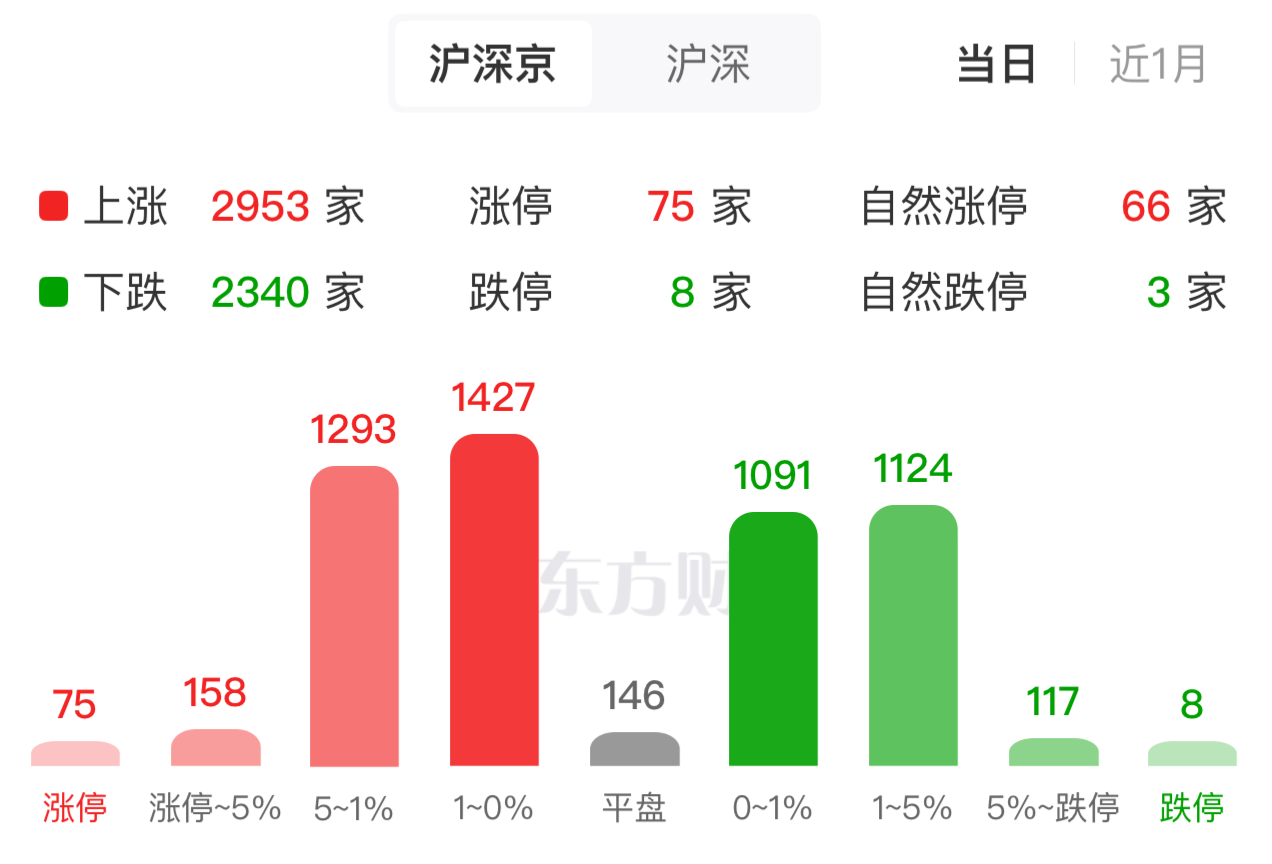

11月10日,三大股指集体高开,随后沪指横盘窄幅震荡,创业板指持续下行。截至午间收盘,沪指微跌0.03%,深成指跌0.59%,创业板指大跌2.13%。两市半日成交1.44万亿元,较上一交易日同期明显放量(1875亿元)。

板块方面,化工方向延续强势,天际股份、鲁西化工、安纳达等多股涨停,消费板块早盘普涨,免税、食品饮料、旅游等涨幅居前;算力硬件、电网设备等板块早盘表现疲弱。

今日早盘,大消费板块集体走强,欢乐家20cm涨停,巴比食品、庄园牧场、会稽山等多股封板。

消息面上,据国家统计局数据,10月份,扩内需等政策措施持续显效,叠加国庆、中秋长假带动,居民消费价格指数(CPI)环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大。

除了基本面的改善,财政部日前的重磅发声,也为消费板块进一步增添了信心。

11月7日,财政部发布《2025年上半年中国财政政策执行情况报告》,回顾上半年财政运行情况,并展望下一步财政政策方向。

《报告》明确将重点做好六方面工作,包括用好用足更加积极的财政政策,全力支持稳就业稳外贸,加快培育壮大发展新动能,进一步保障和改善民生,持续用力防范化解重点领域风险,不断提升财政治理效能和水平等。

《报告》还提出,继续实施好提振消费专项行动,对重点领域的个人消费贷款和相关行业经营主体贷款给予财政贴息,激发养老、托育等服务消费潜力。

在大消费细分赛道中,免税概念早盘涨幅居首,龙头股中国中免封涨停,总市值近1800亿元,东百集团亦封涨停,王府井、珠免集团等涨超5%。

消息面上,海南离岛免税新政实施首周,旅游消费市场持续升温。据海口海关统计,11月1日至7日,海口海关共监管海南省离岛免税购物金额5.06亿元,购物人数7.29万人次,同比分别增长34.86%、3.37%。

此外,海南自贸港即将迈入全岛封关运作新阶段,免税板块同样有望受益。

值得注意的是,东方财富Choice数据显示,11月以来,多只免税概念股获得杠杆资金加仓,其中,中国中免月内获融资客抢筹约1.25亿元,海南机场、海南橡胶融资净买额均超5000万元。

财通证券认为,中国中免是国内免税行业龙头,持续深耕运营能力,随着海南离岛免税节假日数据逐步改善,叠加出入境数据恢复较好,公司的离岛免税和口岸免税有望迎来拐点,同时公司积极发力市内免税业务,打造第二增长曲线。

展望后市,中信证券表示,近期离岛免税销售数据已呈现同比改善趋势,12月海南全岛封关有助于推动海南旅游零售市场的整体发展,建议积极关注免税板块。

对于整个消费板块,中国银河证券指出,当前消费风格估值处于历史低位,估值修复空间较大。重点关注估值处于历史中低位且业绩分位数表现相对靠前的啤酒、饲料加工、畜牧养殖、白色家电、调味品等。