价值线 | 来源 下周前瞻| 栏目 钱唐| 作者 边江| 编辑

价值线 | 来源 下周前瞻| 栏目 钱唐| 作者 边江| 编辑

价值线导读

刚刚过去的一周,由于市场担忧估值过高以及存在泡沫,加之美国政府关门的影响,纳指累计下跌3.04%,创下自4月份以来最差的单周表现,这也拖累了A股相关板块的表现。不过,在科技大回调中却有一抹亮色:电!稀松平常的电,为何成了香饽饽?

周末,两则利好消息传来,算不上多大的突发利好,却在一定程度上将夯实慢牛的根基:一是中美经贸关系步入稳态,A股扰动因素减少了;二是CPI转正了,有望扭转通缩预期。

美政府关停危机还有多久?如果慢牛基础夯实,今年四季度到明年行业方面配置什么?广发证券给出了清晰的建议。

本周谁在涨?谁在跌?

本周谁在涨?谁在跌?

本周,纳指累计下跌3.04%,创下自4月份以来最差的单周表现。其中,8家与AI关联最密切的头部公司市值合计蒸发约8000亿美元。

全球第一家5万亿美元市值的公司英伟达单周下跌7.08%,最新市值为4.57万亿美元。

美股相关板块的下跌也传导到了A股,软件开发、IT服务、半导体等前期热门科技板块最近一周资金大幅流出:

而资金流入则明显与“电”有关,流入最多的板块是光伏设备和电网设备,这是市场为数不多的一抹亮色。

这也很清晰的体现在本周的A股分段市值涨幅榜中:

1、500亿市值以上公司本周涨幅TOP5

2、100-500亿市值以上公司本周涨幅TOP5

3、100亿以下市值公司本周涨幅TOP5

4、本周跌幅TOP10

500亿元以上的公司中,本周涨幅最大的5只股票,3个与“电”有关:阿特斯、特变电工、中国西电。

逻辑比较清晰:欧美AI投资竞赛遭遇缺电瓶颈,AI的尽头是算力,而算力的尽头是电力!

阿特斯是做光伏组件的,当然也有一些储能业务。2025年前三季度,公司大型储能产品出货量达5.8GWh,同比增长32%。

特变电工、中国西电都属于电力设备板块,根据海关总署的最新数据,2025年1至8月,变压器出口总额达到53.38亿美元,同比增长38.0%,海外北美地区受新兴AI需求拉动,电力设备整体需求向上,海外电力设备需求持续向好。

可以预见,随着锂电池、逆变器、光伏组件价格的下降,使得“光伏+储能”逐步在众多国家实现平价,进而驱动储能需求放量。

相比之下,跌幅榜上的股票看似行业分散,但背后也有有共同规律。主要就是前期热点退潮。

跌幅榜第一的汇得科技和榜上的常山药业是典型代表。常山药业作为曾经的减肥药概念龙头,在经历大幅上涨后,其市值被市场认为可能已过度透支未来价值。当市场情绪降温或业绩无法兑现时,便面临巨大的回调压力。

CPI转正,夯实慢牛根基

CPI转正,夯实慢牛根基周末有两则重要消息,将影响未来一段时间的股市。

1、中美经贸关系步入阶段性缓和

据商务部网站,经批准,自即日起至2026年11月27日,商务部公告2024年第46号(《关于加强相关两用物项对美国出口管制的公告》)第二款暂停实施。此前,商务部原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口。

显然,中美经贸关系步入阶段性缓和后,扰动A股的因素又少了一个。稀土和小金属的炒作大概也要告一段落了。

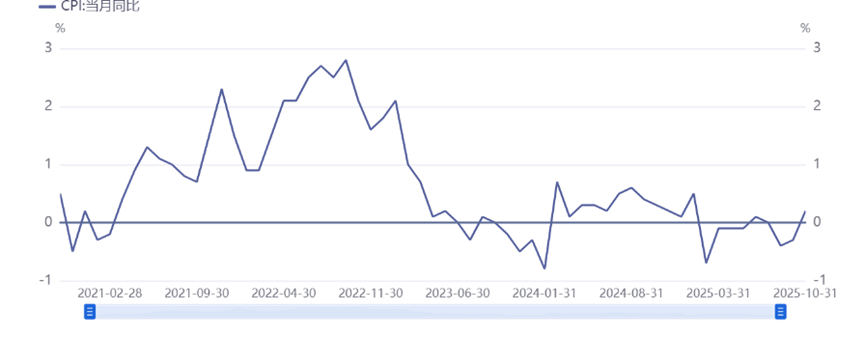

2、CPI转正

据国家统计局11月9日发布的数据,10月份,扩内需等政策措施持续显效,叠加国庆中秋假期带动,全国居民消费价格指数(CPI)环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大。不过,今年1-10月平均,CPI仍然是同比下降0.1%。

在CPI转正的同时,2025年10月份,全国工业生产者出厂价格(PPI)同比下降2.1%,降幅比上月收窄0.2个百分点;环比由上月持平转为上涨0.1%。

一个多月前,面对内需不足,央行强调把促进物价合理回升作为把握货币政策的重要考量。华西证券在2026年经济与资产展望中认为,在食品价格企稳、文娱消费延续回升、反内卷破除恶性价格竞争下,2026年物价将回升,预计CPI中枢0.6%,PPI中枢-0.8%,下半年GDP平减指数将转正。

CPI转正后,名义GDP增速将高于实际GDP,名义增速回升将带动居民收入和企业盈利改善,且扭转通缩预期。显然,这一进程将夯实A股当前的“慢牛”基础。

分析师:构建景气策略与反转策略

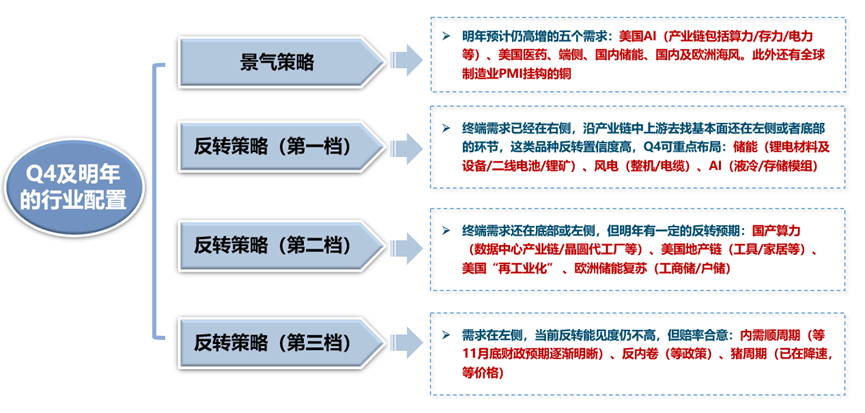

分析师:构建景气策略与反转策略 当前即将迈入11月中旬,一个比较重要的工作是展望明年的行业配置思路。广发分析师表示,基于需求侧与产业链的视角,可以构建景气策略与反转策略,二者搭配或许可以有助于波动率的控制。

景气策略:明年预计仍处于向上周期的五个需求:美国AI(包括算力/存力/电力等)、端侧(终端设备侧)、美国医药、国内储能、国内及欧洲海风,此外还有全球制造业PMI挂钩的铜。

反转策略:按置信度分为三档——

(1)第一档:终端需求已经在右侧,沿产业链中上游去找基本面还在左侧或者底部的环节,这类品种反转置信度高,第四季度可重点布局。储能(锂电材料及设备/二线电池/锂矿)、风电(整机/电缆)、AI(液冷/存储模组)。

(2)第二档:终端需求还在底部或左侧,但明年有一定的反转预期。国产算力(数据中心产业链/晶圆代工厂等)、美国地产链(工具/家居等)、美国“再工业化”(高机/叉车/工程机械)、欧洲储能(工商储/户储)。

(3)第三档:需求在左侧,当前反转能见度仍不高,但赔率合意,跟踪布局信号。内需顺周期(等11月底财政预期逐渐明晰)、反内卷(等政策)、猪周期(已在降速,等价格)。

美政府关停危机还有多久?

如何影响科技股?

美国正面临一场日益严峻的流动性危机,尽管美联储已宣布结束QT,但资金面压力未缓解反而持续恶化。

政府持续关门正成为货币市场流动性枯竭的主要推手,美国财政部一般账户(TGA)余额急剧膨胀。

截至上周五,财政部一般账户(TGA)余额首次突破1万亿美元,创2021年4月以来近五年新高。这意味着在过去三个月内,财政部从市场吸走超过7000亿美元现金——从7月的约3000亿美元飙升至当前水平。

财政部这一大规模“吸储”行为,直接导致了市场流动性的枯竭。根据美联储H.8报表数据,外国商业银行持有的现金资产成为最大受害者,从7月峰值的逾1.5万亿美元暴跌超3000亿美元至1.173万亿美元。实际上,这些资金被财政部征用,以维持政府关门期间的日常开支。

这种局面产生了一个意外后果:财政部贝森特事实上已成为货币政策的实际决定者,其财政政策正在决定货币条件。

可以说,若非财政部现金余额在三个月内从3000亿美元飙升至1万亿美元,美联储可能不会宣布结束量化紧缩。

分析认为,从效果上看政府关门相当于实施了多轮加息,因为它从市场抽走的7000亿美元流动性,其紧缩效应堪比显著的货币政策收紧。

美联储11月仍在执行量化紧缩,进一步加剧了本已脆弱的资金面,这使得美联储推迟至12月才结束量化紧缩的决定可能成为又一次政策失误。

美银流动性专家Mark Cabana和Katie Craig曾呼吁,美联储应考虑通过购买国债或启动规模达5000亿美元的定期公开市场操作来补充银行储备金。资金面的恶化呈现出危险的自我强化特征,若关键指标继续恶化,可能引发类似2019年9月回购危机或2020年3月基差交易崩盘的反馈循环。

尽管短期前景堪忧,但危机的根源也恰恰是市场潜在转机的关键。既然政府关门是流动性收紧的主要推手,那么一旦关门结束,财政部将开始消耗其庞大的TGA现金余额,向经济中释放数千亿美元的流动性。

这种流动性释放可能引发对风险资产的大规模抢购。类似情景曾在2021年初上演,当时财政部现金余额的加速消耗相当于"隐形量化宽松",推动股市大幅上涨。2025至2026年可能重现这一剧本。

一旦政府重启,积压的流动性释放恰逢年底,可能推动比特币、小盘股等流动性敏感资产和几乎所有非AI类资产出现弹射式上涨。近期情况越糟,中期释放的储备流动性就越多。

美银流动性专家Mark Cabana和Katie Craig曾呼吁,美联储应考虑通过购买国债或启动规模达5000亿美元的定期公开市场操作来补充银行储备金。资金面的恶化呈现出危险的自我强化特征,若关键指标继续恶化,可能引发类似2019年9月回购危机或2020年3月基差交易崩盘的反馈循环。

不过这并非长期解决方案。美国庞大的预算赤字意味着融资条件将再次恶化,届时美联储将不得不介入,正如美银Mark Cabana所预测的那样,可能需要真正的资产购买操作。但眼下,风险资产的命运掌握在政府重开的时间表上。

美国政府未来何时结束关门?

高盛预计,政府停摆最有可能在11月第二周左右结束。关键压力点包括10月28日和11月10日到期的空管和机场安检人员工资——2019年类似的中断最终促成了当时停摆的结束。

高盛列出了重开的几种路径:少数民主党参议员可能转变立场,投票支持将资金延续至11月21日的现有决议案;更可能的情况是达成妥协,民主党同意通过决议案,换取共和党承诺在政府重开后就延长医保补贴进行投票;第三种可能性较低的选择是共和党取消冗长辩论规则,以简单多数通过决议。

预测市场显示,政府在11月中旬前重开的概率约为50%,拖过感恩节的可能性低于20%。花旗表示"越来越有信心"政府关门将在未来两周内结束。一旦政府重开,数据发布将迅速恢复,美联储在12月会议前"将可能获得多达三份就业报告",为继续降息提供依据。

(来源:价值线研究院的财富号 2025-11-09 19:44) [点击查看原文]