特变电工最近几个交易日股价创下历史新高,可谓光彩夺目。从价值投资的角度出发来看,股价历史新高的特变电工估值情况如何,值不值得长期入手?本文通过特变电工的基本面情况来回答这个问题。

特变电工自从1997年上市之后总融资规模为188亿元,总分红规模为151亿元,分红总额占融资总额80%。也就是说特变电工上市28年的时间,通过分红的方式没有返还股东投资的资金,那么长期投资特变电工的重点并不是分红,而是成长。

从成长的角度出发来看,特变电工1997年上市当年营业收入为2.14亿元,净利润为0.37亿元。2025年特变电工前三季度营业收入规模为729.18亿元,扣非净利润为38.5亿元。也就是说特变电工自从1997年上市到2025年三季度为止,营业收入增长了232倍,净利润增长了104倍,成长性确实非常的高。基于成长性的投资角度出发,本文从特变电工的基本面入手来判断驱动特变电工高成长的因素和特变电工的未来成长性情况。

首先看特变电工的未来成长性情况。

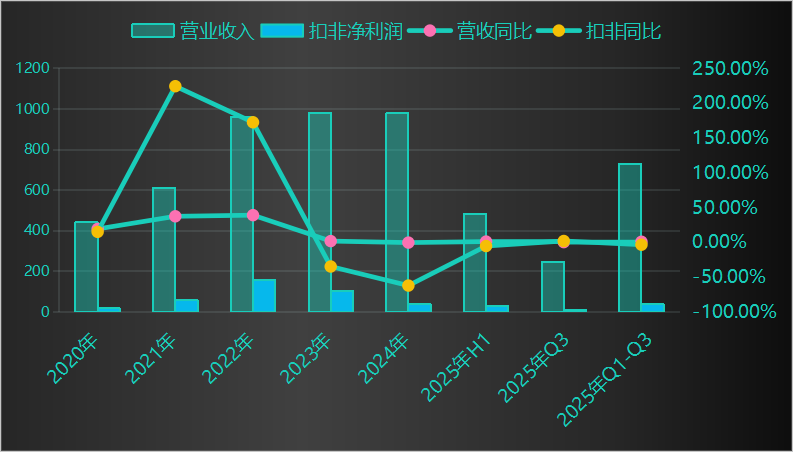

特变电工自从2020年至2025年三季度为主,营业收入和扣非净利润经过2021年成长峰值之后,目前进入了稳定的低增长阶段。2023年至2025年三季度营业收入和扣非净利润的增速基本上稳定在0%的样子。也就是说从最近五年特变电工的营业收入和净利润增速情况来看,特变电工在营业收入规模即将突破1000亿大关的情况下进入了成熟企业的零成长阶段。

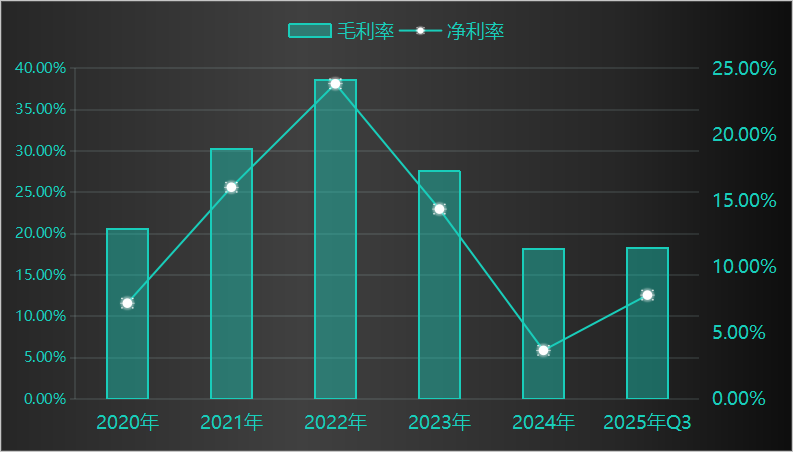

与此同时特变电工在营业收入和扣非净利润进入低速增长周期的情况下,特变电工的毛利率和净利率同样下滑非常明显。毛利率从2022年的接近40%下降到了2025年三季度到的不到20%,净利率从2022年的25%下降到了2025年三季度的不到10%。当下毛利率不到20%,净利率不到10%的特变电工给我的感觉是企业从事的生意是一门赚辛苦钱的生意。

简单的从特变电工的营业收入与净利润的增速情况和毛利率与净利率情况来看,特变电工从事的是赚辛苦钱的一门生意,并且当下进入了成熟阶段。

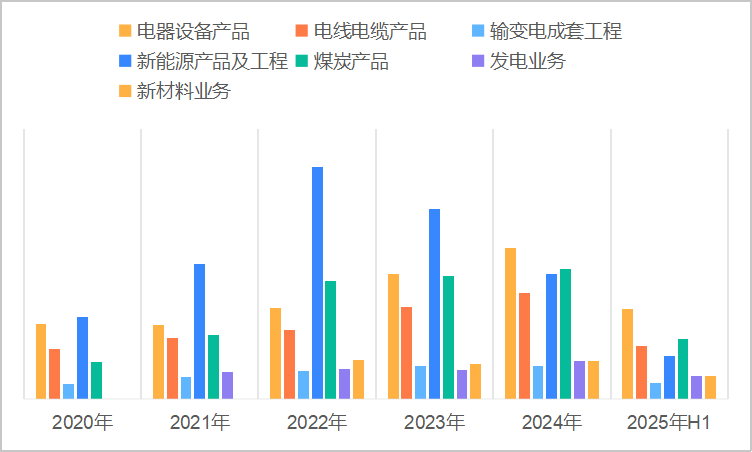

特变电工的主营业务分为输变电业务,新能源业务,传统能源业务和新材料业务四大板块。从四大业务对营业收入的贡献情况来看,输配电业务是企业营业收入的主要来源。按照2025年半年报数据来看,输配电业务中的电器设备,电线电缆和输配电工程业务营业收入规模为235.39亿元,占特变电工总营业收入的比重为诶49%,近乎一半的营业收入主要来源于输配电业务板块。

新能源业务算是特变电工打造的第二增长曲线,2022年之前新能源业务的营业收入和毛利率均出现了高速增长的现象,但是在2022见顶之后新能源业务无论是营业收入还是毛利率均出现了大幅下滑的情况,截止2025年上半年情况来看,新能源业务的营业收入仅有63亿元,相对于高峰期2022年的344亿元的营业收入下降了82%,毛利率直接变为-3.56%。

也就是说特变电工的第二增长曲线新能源业务目前进入了亏损阶段。导致特变电工新能源业务亏钱的根本原因是新能源业务核心产品高纯多晶硅产品销量,价格大幅下降所致。底层逻辑就是特变电工的新能源业务的核心竞争力是销售高纯多晶硅这种原材料的价格主要收到市场影响,企业并没有定价权。

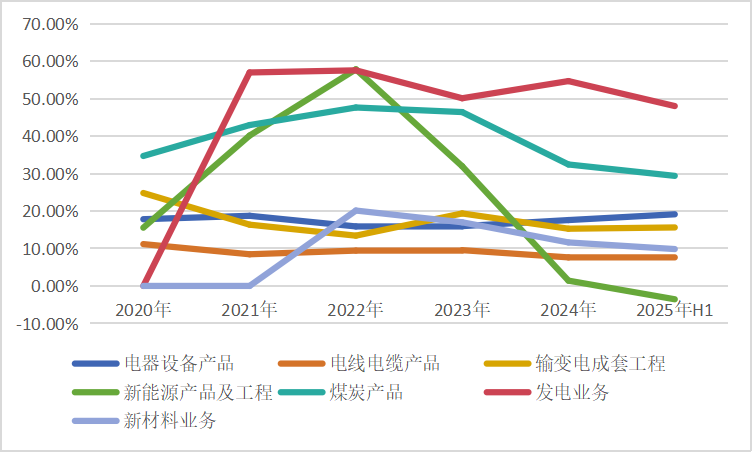

传统能源业务是特变电工的第三大业务,主要是煤炭和发电业务。传统能源业务营业收入总额2025年上半年规模为120亿元,且自从2020年开始到2025年上半年为止,传统能源业务营业收入规模比较稳定,算是特变电工继输配电业务之后的第二个基本盘业务。同时传统能源业务的毛利率也是特变电工四大业务板块中最高最稳定的一个业务板块,发电业务毛利率50%以上,煤炭业务毛利率30%以上。

新材料业务特变电工从2022年开始在财务报表中单独列报,当下业务规模基本上是维持在50亿级别的样子,目前的视角来看,新材料业务占比小,成长性也不大,未来能不能成为特变电工继新能源业务之后第三增长曲线还有很大的不确定性。

从特变电工的主营业务情况来看,两大核心业务输配电业务和传统能源业务进入了市场份额稳定的缓慢增长阶段,第二增长曲线新能源业务高速增长周期结束,后面是规模化致胜的阶段;新材料业务作为第三增长曲线目前市场份额有限,增速并不大,未来能否继续驱动特变电工走出类似于新能源业务的高增长行情不确定性很大。

其次看特变电工高成长的核心驱动了。

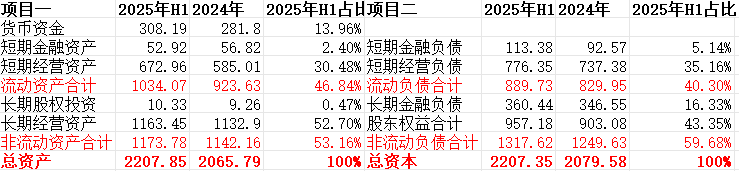

从特变电工简化之后的资产负债表来看。特变电工的非流动资产规模为1173.78亿元,占总资产的比重为53.16%。且非流动资产端主要是固定资产836.63亿元,在建工程157.67亿元, 无形资产132.49亿元,这些长期经营资产为主。也就是说特变电工是非常典型的重资产类企业。

特变电工作为一家重资产类企业,那么特变电工的核心竞争力必然是资本驱动的规模化优势。也就是说驱动特变电工业绩高增长的核心动力是大量的资本投入固定资产建设。购建固定资产和无形资产的资本性支出可以进一步说明这个问题。

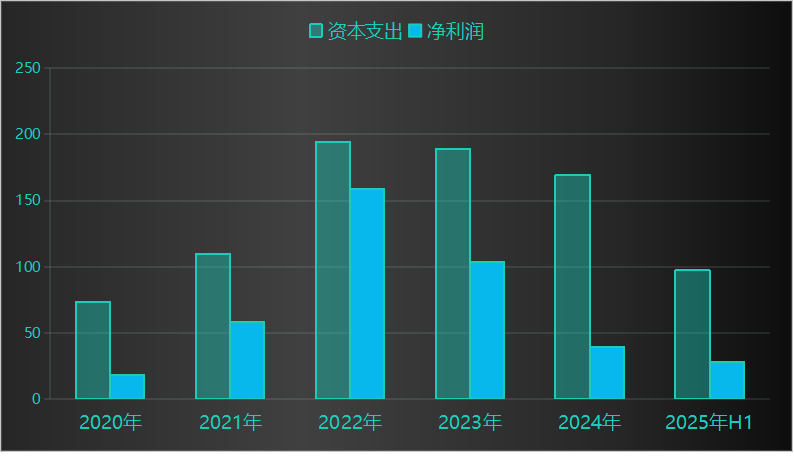

按照特变电工2020年至2025年半年报资本性支出和扣非净利润情况来看,特变电工的资本性支出规模非常的大。每年用于购建固定资产和无形资产的投资总额远远大于企业所赚到的净利润规模,大规模固定资产投资是驱动企业业绩的核心动力。

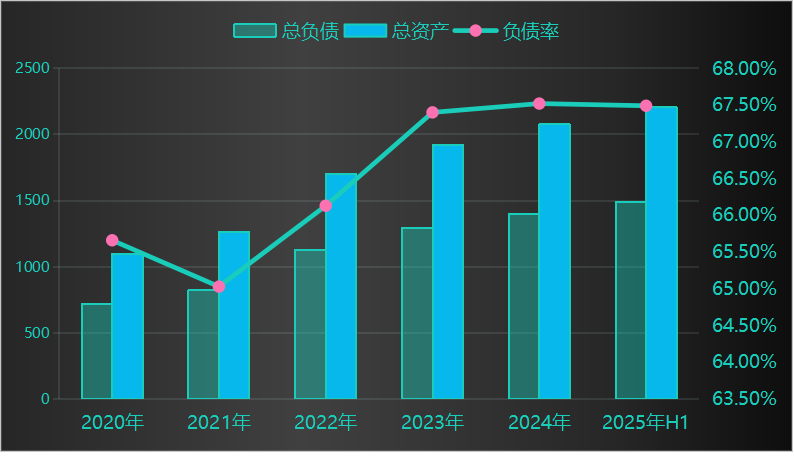

但是由于用于投资固定资产的支出远远大于企业通过日常经营所赚取的净利润,融资成立特变电工支撑大规模固定资产支出的核心来源。所以,从2020年至2025年半年报特变电工的资产负债率情况来看,特变电工的资产负债率呈现常年上升的趋势,截止目前资产负债率达到了68%的水平。

从负债结构来看,特变电工有息负债规模为473.82亿元,有息负债率为21.46%。大头还是经营性负债为主,不用过按照2025年年半年报数据来看,特变电工的营运资本为负119亿元,对应的短期经营资产规模为673亿元,通过占据产业链资金的方式仅能维持日常经营,长期资产的投资还是需要融资来实现。

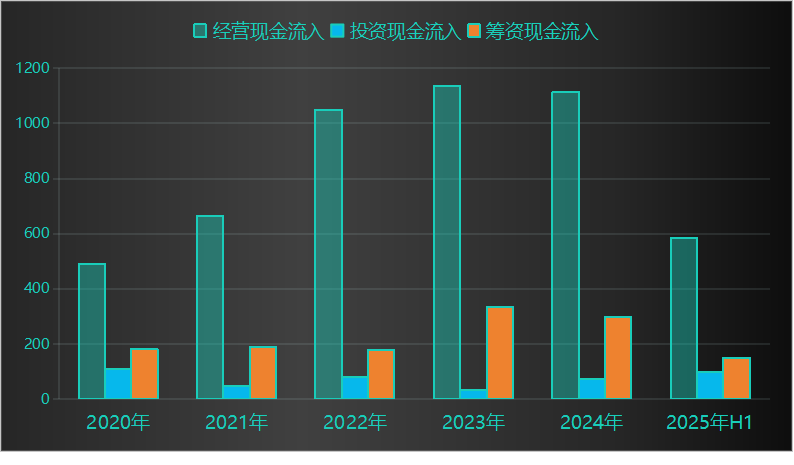

从2020年至2025年半年报特变电工的经营现金流入,投资现金流和融资现金流入情况来看,经营现金流入占大头,其次是融资现金流入。且这种现金流入状态是常态化的。融资活动非常的积极。

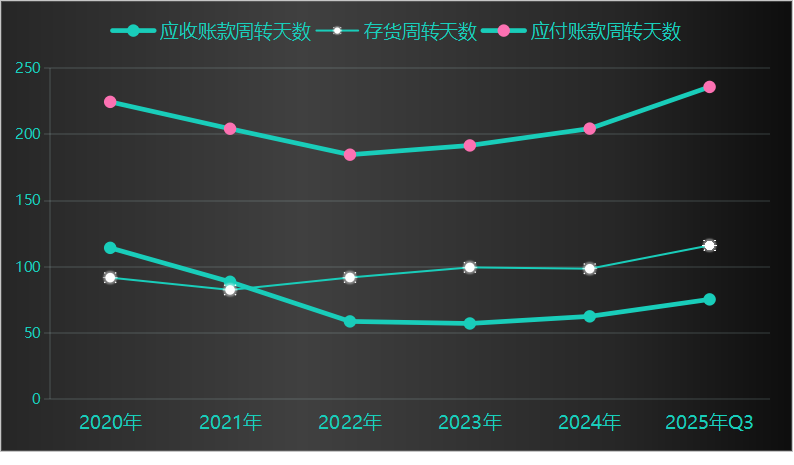

回到特变电工的产业链地位来看,特变电工占用上下游企业资金的方式主要是通过拉长应付账款的账期来实现的。按照2020年至2025年半年报数据来看,特变电工应付账款账期为250天左右,应收账款和存货周转的天数分别为75天和116天。存货周转的天数和应收账款周转的天数远远小于应付账款的周转天数,特变电工能占用部分供应商的资金。

不过从营运资本的结构情况来看,特变电工占用上游供应商资金的能力有但不大。因为特变电工拖欠上游供应商资金的方式是通过应付账款和应付票据各种一半的形式出现的,而被下游客户拖欠资金的主要方式全部是应付账款。

总体来看,特变电工得益于先发优势之下的强大的规模化优势,在产业链有一定的竞争优势,并且这种规模化竞争优势未来持续性也很不错。不过由于驱动特变电工业绩高增长的核心动力资会不会出现大规模的固定资产投资是大规模的固定资产建设,特变电工未来能不能出现高增长关注的重点是固定资产投出现。目前的情况来看,特变电工的资本性支出进入了逐步放缓的阶段,未来五年的时间大规模固定资产投资概率不大,基于对特变电工如上的认识来看,我特变电工未来五年的稳健增速预期为5%,那么特变电工未来五年的扣非净利润约为47亿元,对于的合理估值区间为1175亿元至1410亿元之间,当下特变电工在资本市场的总市值为1300亿元左右,股价处于合理估值区间。#炒股日记##复盘记录###股市怎么看##周度策略#$特变电工(SH600089)$