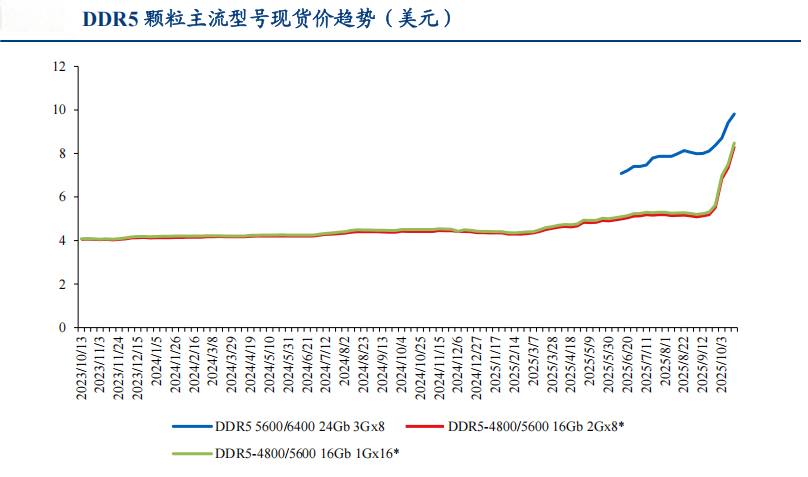

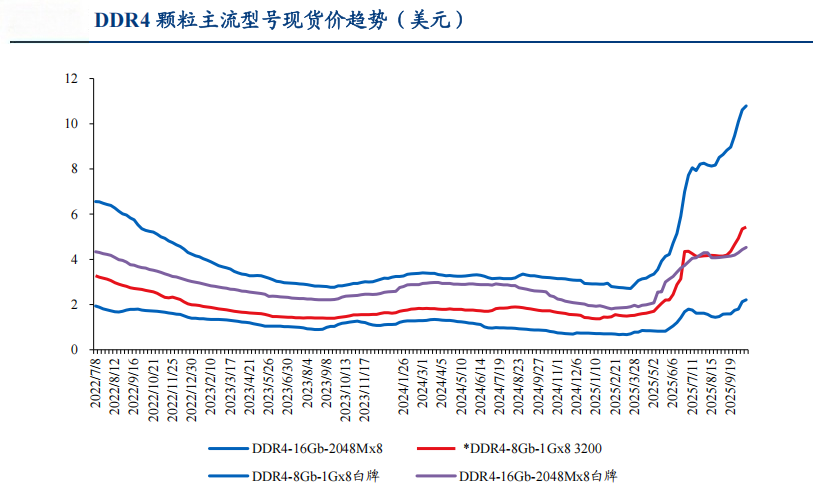

全球存储市场正经历结构性供需失衡,三大存储原厂相继暂停DDR5合约报价,推动现货市场价格剧烈波动。据TrendForce数据,DDR5芯片单周涨幅达30%,部分产品价格月内翻倍,DDR4 16G内存条价格从200元飙升至350-520元区间,NAND闪存晶圆价格单周上涨28.57%。此轮涨价核心驱动力源于人工智能革命对存储芯片的“吞噬式需求”——AI服务器单台内存需求高达3TB,是普通服务器的数十倍,HBM需求年增长超80%,驱动存储技术向高带宽、低延迟方向迭代。

数据来源:iFinD,截止时间2025年11月7日;

本轮上行周期呈现三大特征:需求结构升级、供给刚性约束、价格传导顺畅。AI训练与推理需求推动HBM和eSSD成为增长极,HBM毛利率达50%-60%,远高于传统DRAM的30%。原厂产能扩张谨慎,韩国大厂计划2025年Q4量产HBM4,SK HBM产能翻倍至15万片/月,但DDR4产能加速退出,成熟制程产能向AI芯片倾斜,导致标准DRAM供应短缺。价格传导链条从原厂延伸至模组厂,终端客户接受度提升,如手机厂商被迫接受内存成本上涨,部分机型价差扩大至3000-4000元。

数据来源:iFinD,截止时间2025年11月7日;

科创芯片ETF指数(588920)精准捕捉存储产业链上行机遇。该ETF跟踪指数覆盖半导体设备、材料及先进封装环节。聚焦集成电路制造与销售,与北方华创、中微公司等设备企业形成协同效应,2025年上半年半导体设备企业营收同比增长30.6%,归母净利润增长19.8%。

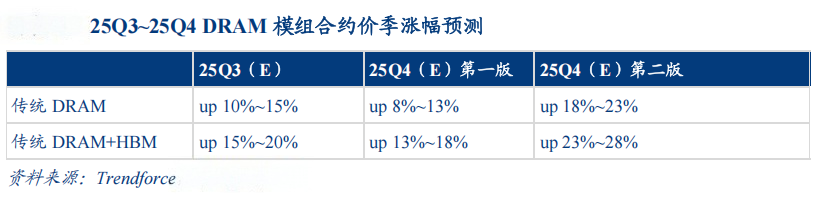

市场预测2025年Q4存储涨价幅度或超预期。TrendForce预计DRAM价格季增13%-18%,部分产品涨幅达30%,NAND 第四季度合约价增长5%-10%,并且很有可能再度上修。群智咨询分析,存储价格涨势将延续至2026年上半年,原厂库存仅约2周,对价格形成持续支撑。在AI与国产化双主线下,存储产业链业绩兑现空间显著:江波龙第三季度净利润暴涨1994%,兆易创新DDR5产品良率突破85%,长电科技HBM封装良率达98.5%。

数据来源:TrendForce,截止时间2025年11月7日;

风险方面需关注技术迭代。HBM4、3D DRAM等新技术可能颠覆现有格局,国内企业需加快研发投入。估值亦需警惕,部分存储概念股近3个月涨幅超200%,需结合业绩增速评估投资价值。

科创芯片ETF指数(588920)通过布局半导体设备、材料及先进封装环节,直接受益于存储上行周期与国产化进程。其跟踪指数包含科创板硬科技企业,在AI算力基建浪潮中具备长期成长空间。而科创半导体ETF鹏华(589020)则通过高存储含量,为看好国产存储崛起的投资者提供了直接标的。两者共同构成半导体投资矩阵中的双引擎,助力投资者穿越周期、捕捉机遇。

半导体板块关联个股:拓荆科技、中微公司、华海清科、沪硅产业、安集科技、中科飞测、芯源微、盛美上海、华峰测控、天岳先进。

相关基金:

科创半导体ETF鹏华(589020)、科创芯片ETF指数(588920)、半导体ETF(159813)、科创AIETF鹏华(589090)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。