这是一个以收分红为视角的股票研究系列,主要是把股票池里一些优质红利股近十年的相关数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来看看国内最优质的高速资产——宁沪高速~

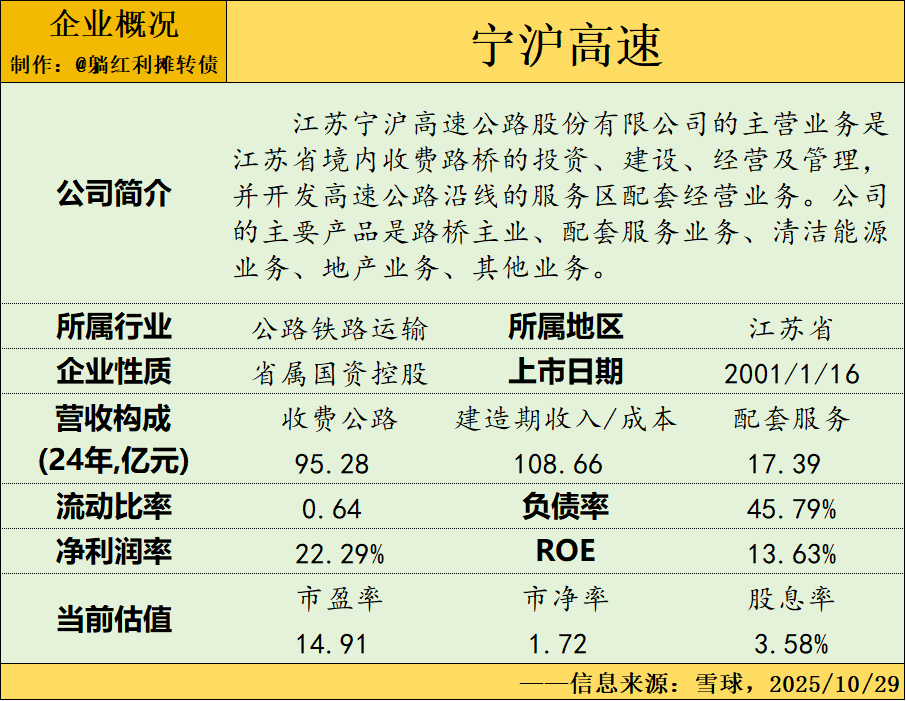

一、企业概况

从基本信息看,宁沪高速是一家盈利能力比较强、财务杠杆相对较低、估值和股息率比较中庸的长三角高速公司,对价值型投资者而言,宁沪当前的吸引力在于极其稳定的业务性质、优越的区位以及长期稳定的分红,接下来我们来看看宁沪近十年的相关数据整理。

二、股东回报数据整理

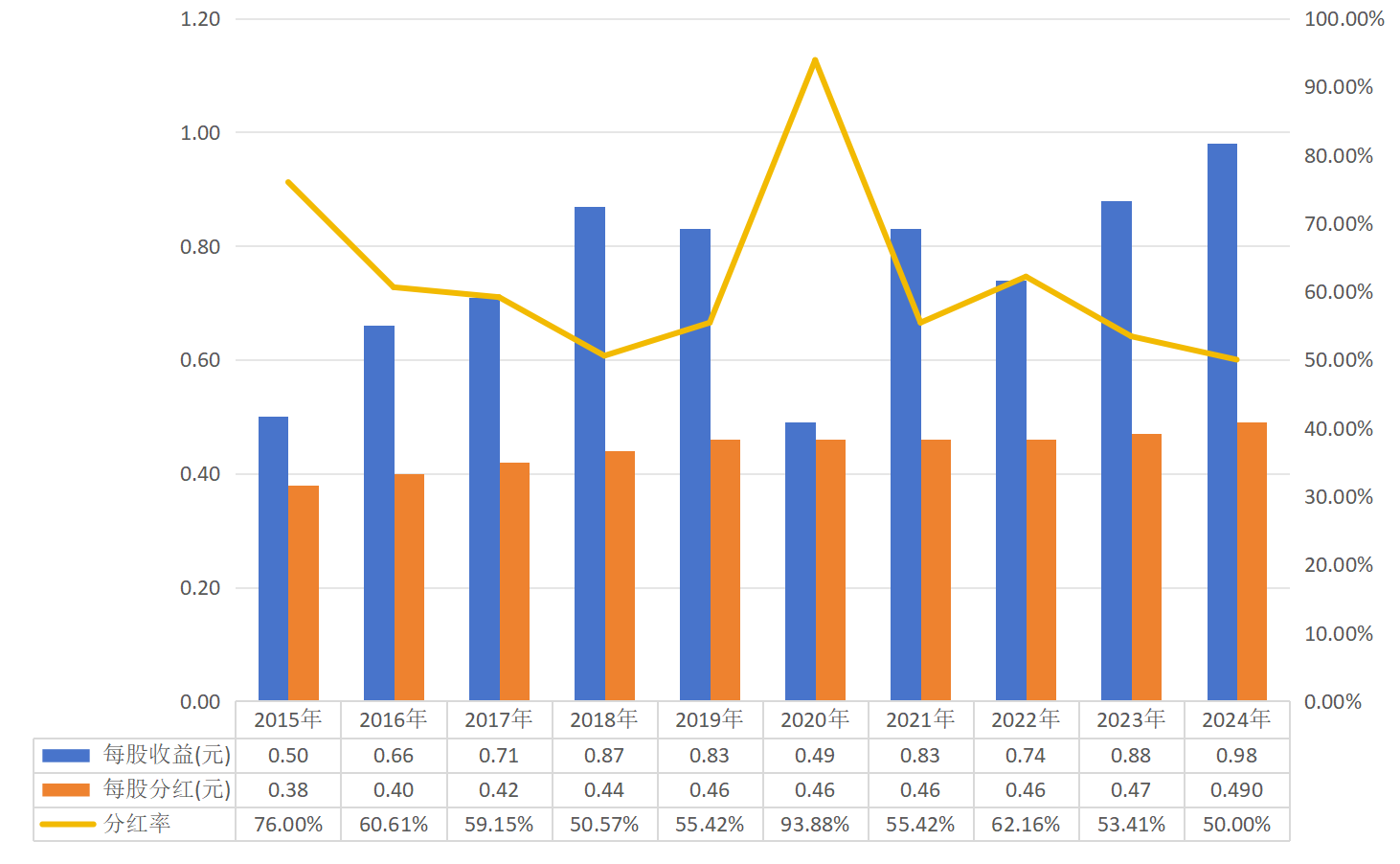

1、近十年每股分红与分红率数据:

(对有送转历史的每股数据(如有)做了复权处理,下文不再赘述)

从分红数据看,有两个值得注意的数据:

一是过去十年宁沪的分红率从未低于50%,平均分红率超过60%,长期的高比率分红也说明了三个信息:一是企业的净利润含金量极高,赚的是真钱;二是企业账上的货币资金非常充沛,不差钱;三是企业的资本开支相对自身的现金流在合理范围内,自由现金流强劲。事实上,A股能长期维持高比率分红的公司基本面大多不错。

二是无论盈利如何变化,宁沪的每股分红都保证了增长非负,即使是在前些年的特殊时期,长期分红的稳定性也是企业优秀基本面的一个很好的印证。

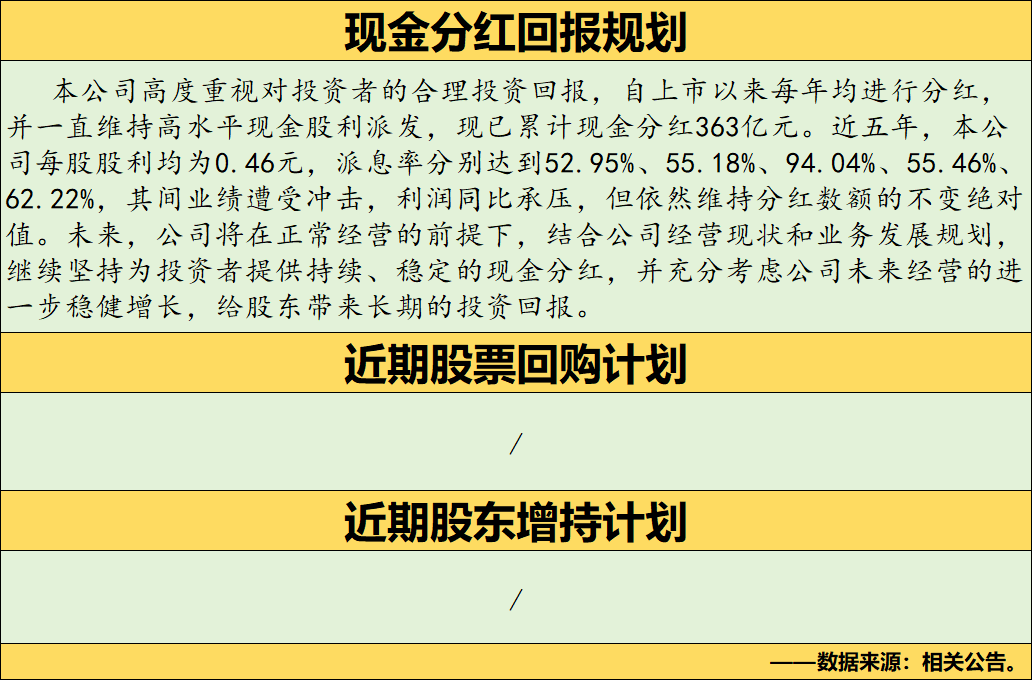

2、近期股东回报规划、回购计划&增持计划:

不过宁沪近些年并没有发布长期的股东回报规划,在前几年股价处低位时期也没有大股东增持或者股票回购的计划,在上交所搜了半天只找到一份《关于推动公司“提质增效重回报”及持续股东回报的公告》,个人认为股东回报还有很大的提升空间,但是,宁沪长期稳定的分红记录似乎又在用实际行动表明回馈股东的决心。

这样看,发达地区国资的管理水平也还是不错的,这里我并没有阴阳某家地方性国企铁路公司的意思,望知悉......

3、历史分红融资数据:

自2001年上市以来宁沪累计分红达到了413.09亿元,总分红率为63.22%,另外,宁沪除了ipo融了6.30亿元后就再没融钱了,分红融资比达到了惊人的413.09/6.30=65.57倍,上市就是来给大家发分红的......

总的来看,我认为宁沪高速是一家在股东回报上做的比较棒的优质企业,而且还叠加了优质地区垄断业务buff的,从收分红的角度来看这类企业是首选。

三、盈利能力与现金流数据整理

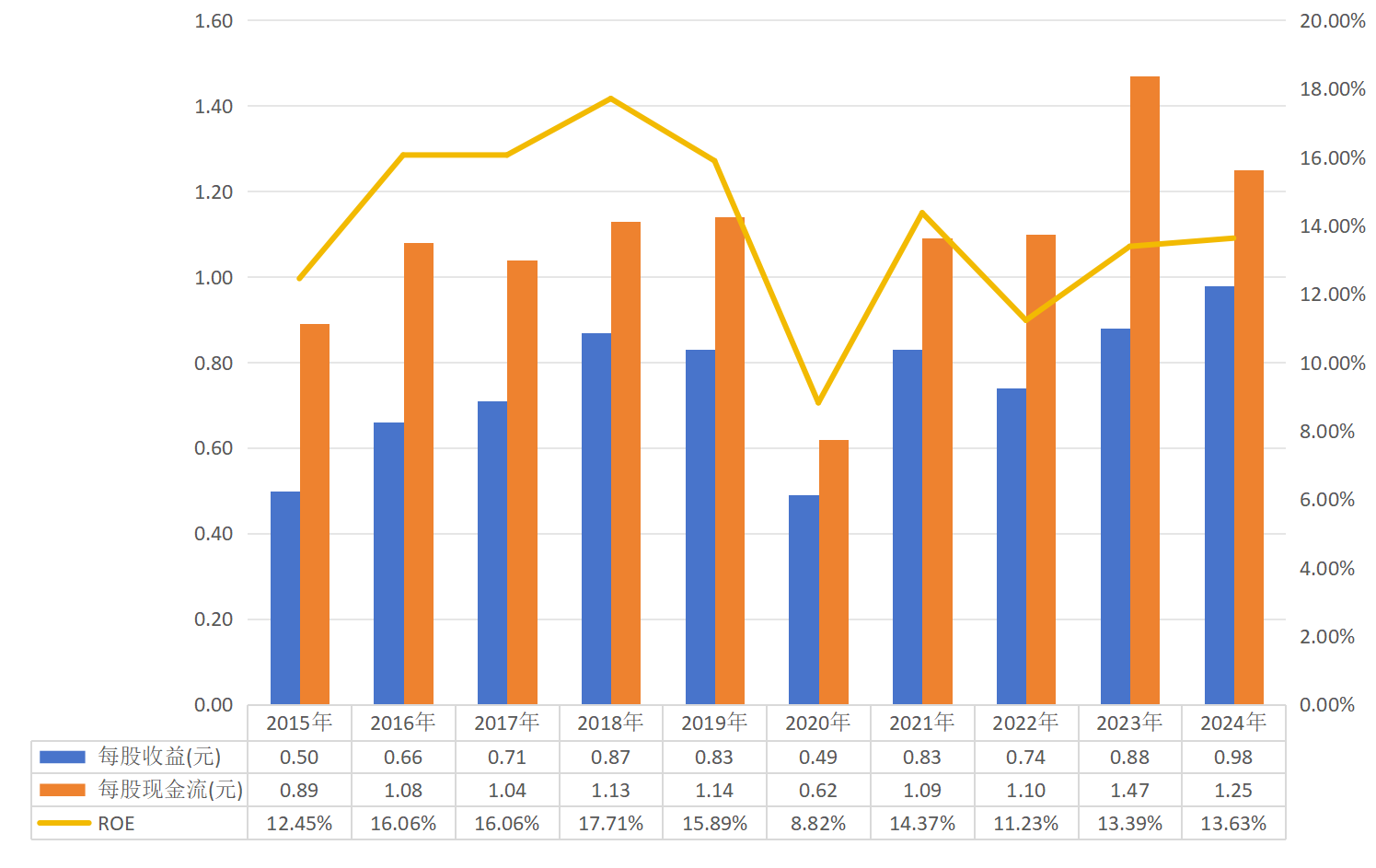

1、近十年ROE数据:

过去十年宁沪高速:

1、每股收益周期性比较弱,只在2020年特殊情况下出现了较大幅度的波动,而且成长性出乎意料的不错,过去十年每股收益接近翻倍;

2、每股累计收益为7.49元,每股累计现金流为10.81元,每股收益的含金量比较高;

3、十年平均ROE接近14%,即使2020年也有接近9%的ROE,整体盈利能力在一众偏向于公用事业的企业中属于一流的存在。

综合来看,宁沪高速现金流非常强势但是盈利能力较强的企业。

2、近十年的现金流补充资料:

(注,为方便统计,表格中用现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”作为企业的资本开支数据,考虑到宁沪的股权投资和其他金融投资数额比较大,这部分资产产生的股利和利息收入实质上也构成了现金流入,所以把“取得投资收益收到的现金”也纳入现金流计算。)

过去十年,宁沪高速的累计现金流流为550.17亿元,累计净利润为388.12亿元,累计自由现金流为150.99亿元,累计资本开支为448.30亿元,净利润的自由现金流含量不到40%,净利润含金量比较低。另外,宁沪高速近十年的总分红为227.70亿元,比自由现金流都要更多,存在借钱分红的嫌疑。

不过也需要注意到的是宁沪的资本开支长期比较高,过去十年资本开支接近自由现金流的三倍,大量流入的资金都变成了各类资产而不是现金,而且资本开支的这个趋势目前还看不到停止的迹象,在经济日趋成熟的今天,新开发的高速是否还能维持如此高的盈利能力呢?

但总的来看,宁沪高速当前的现金流和盈利水平在市场上属于比较好的水平,市场报价公允的话可以是一笔非常棒的长期投资。

四、资产负债数据整理

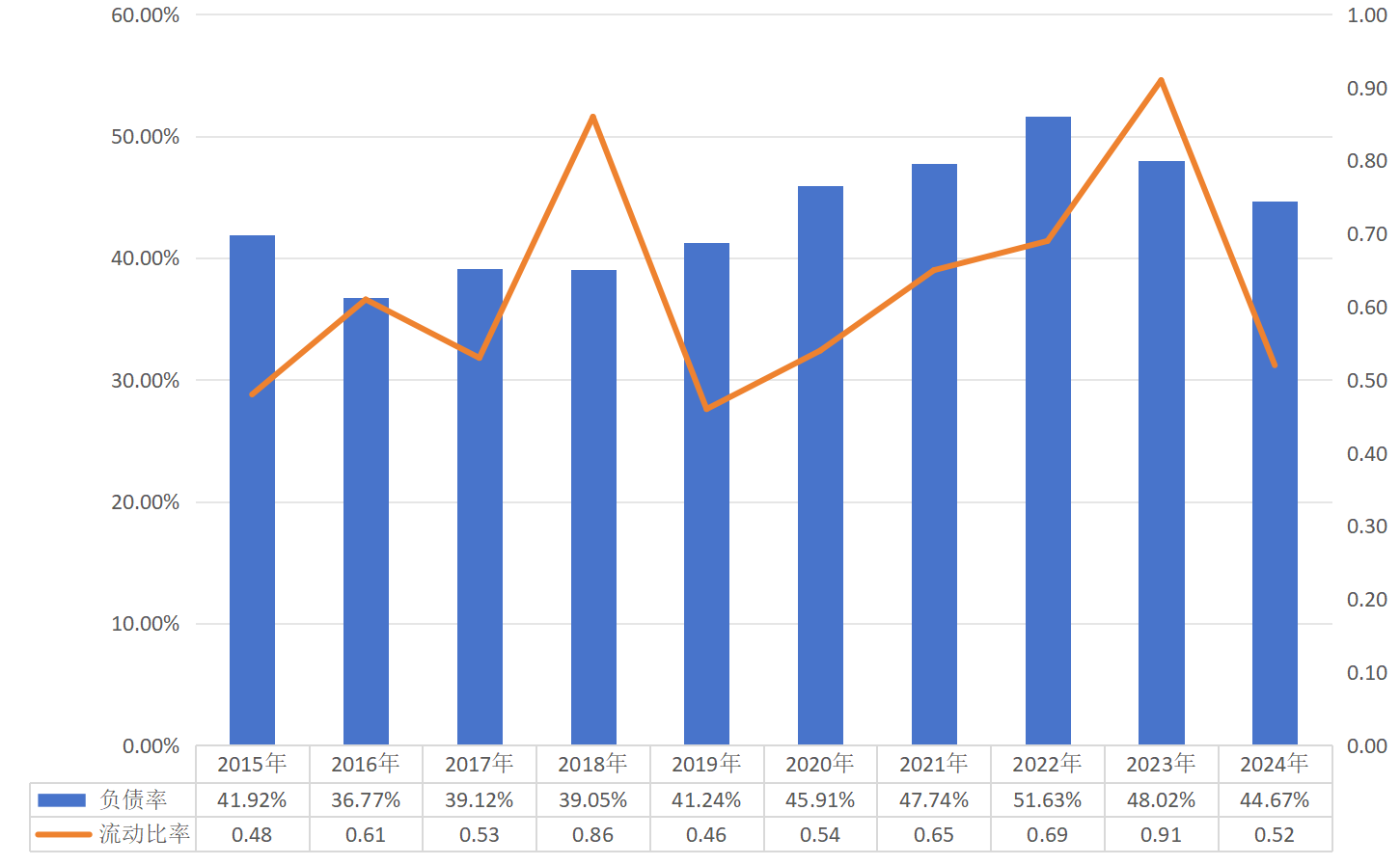

1、近十年负债率与流动比率数据:

过去十年,宁沪的资产负债率相对稳定,基本在45%上下浮动,对于这类重资产企业而言这是一个比较低的负债水平,有一说一,宁沪在不股权融资、连年大额资本开支、长期稳定分红的情况下还能把负债率维持在一个比较健康的水平,只能说公司质量确实好。

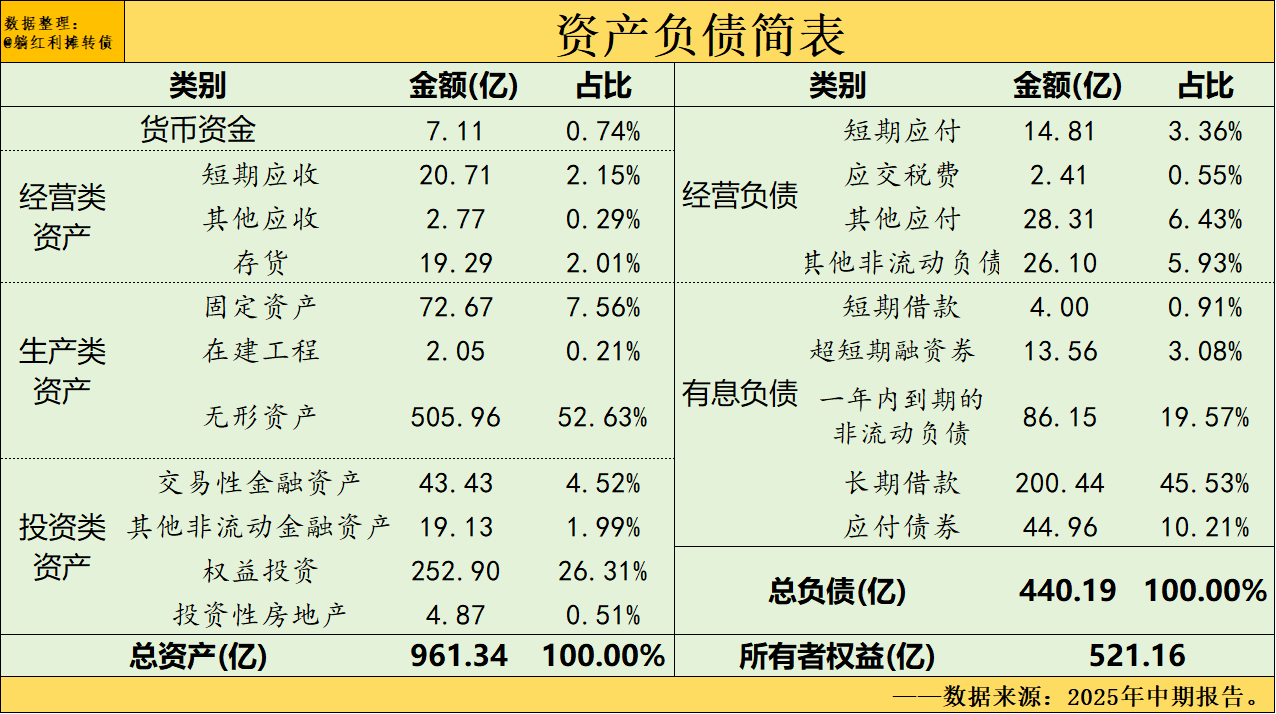

2、2025年中报的资产负债简表:

从资产端看,宁沪的资产负债表表现出了典型的重资产企业特点,固定+无形资产占总资产的比重超六成,对外投资占比超三成;从负债端看,基本都是长期的有息负债,考虑到绝对金额不算特别多而且企业现金流非常好,也看不到什么风险。

总的来看,我觉得宁沪目前的资产负债表算是比较健康。

结语与价值展望

总的来看,宁沪高速是一家盈利能力较强、利润含金量一般、股东回报长期稳定、资产负债表健康的区域性优质高速资产,其基本面还是非常不错的。当然,研究投资价值时最好是要将基本面与估值相结合,那么当前宁沪的投资价值如何呢?

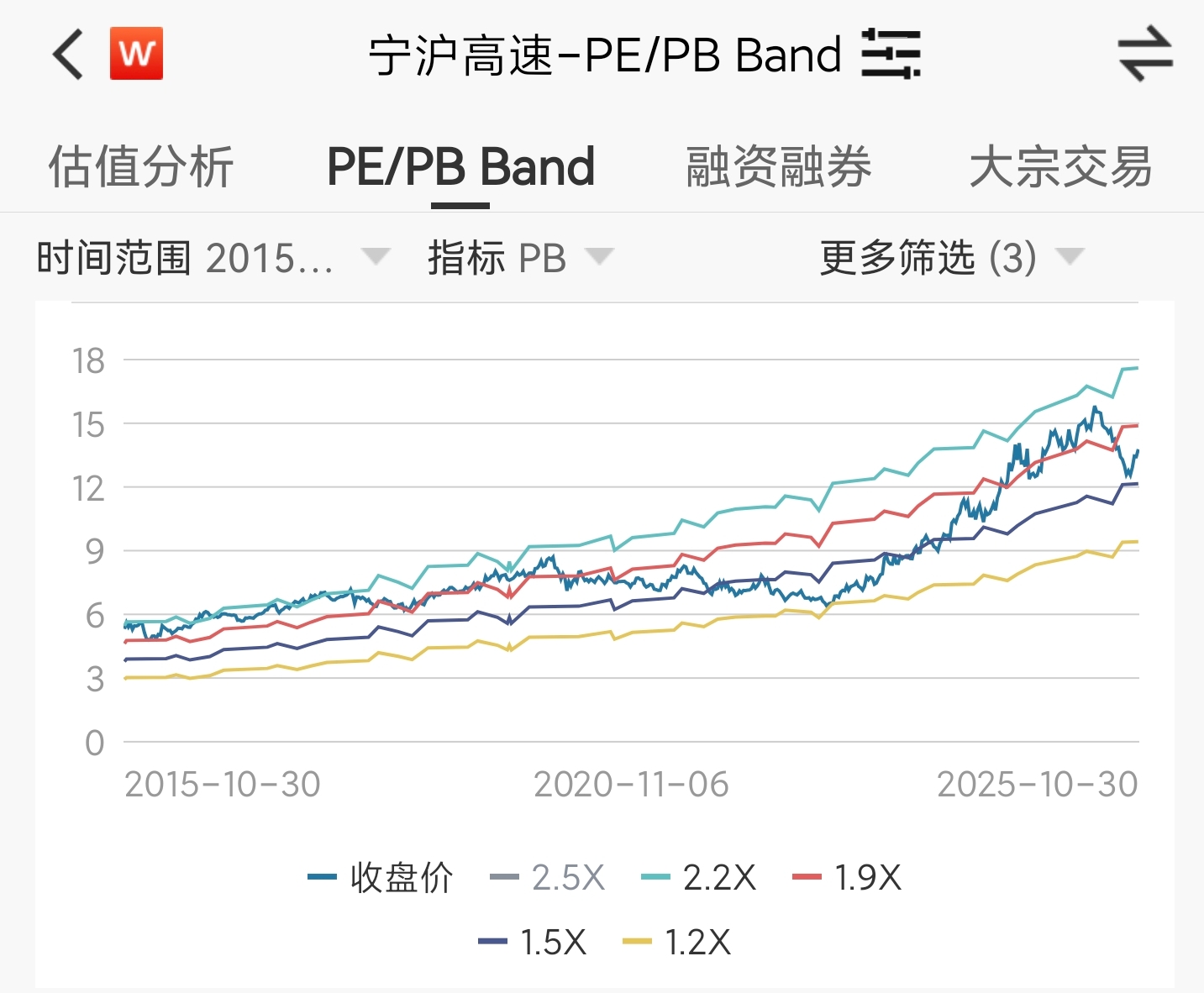

当前市场给宁沪高速开出的报价是14.91倍的市盈率、1.72倍的市净率以及3.58%的股息率,用格派的视角来看,每一块钱宁沪高速股票对应着0.067元净利润、0.581元净资产以及0.036元分红,以格派的保守眼光来看,这个估值略微有些贵了,从历史数据来看,当前宁沪的估值算是中等略贵吧,下图是宁沪近十年的的PB Band图:

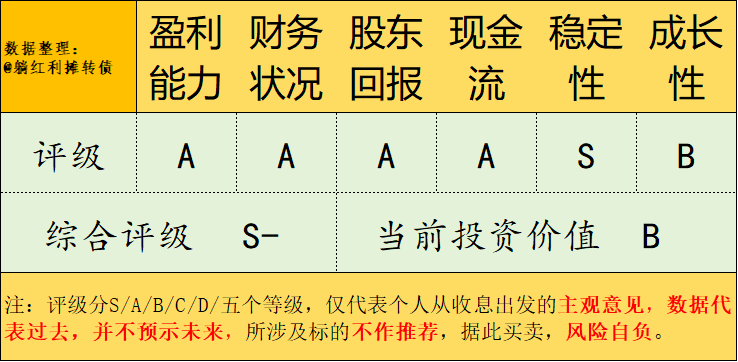

按老规矩贴上一张个人主观的评级图:

PS:个人主观认为中证红利等一众价值红利类指数当前的投资价值是A-

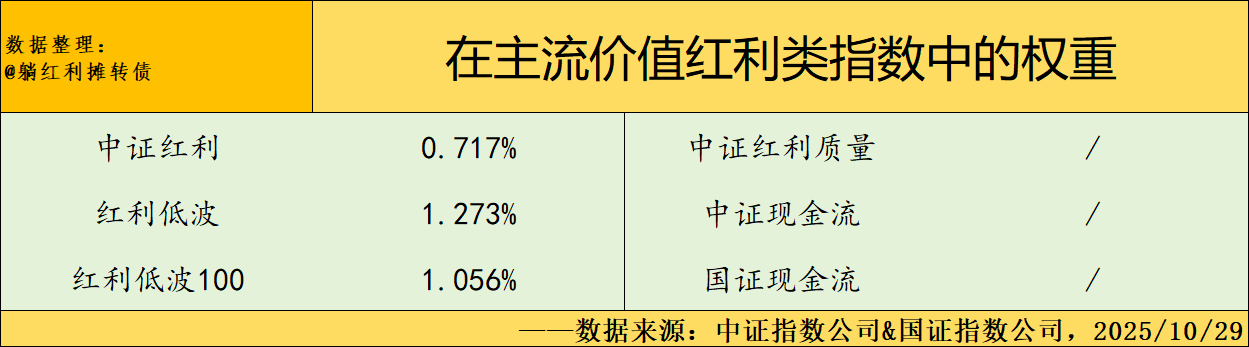

最后再补一张宁沪在主流价值红利指数中的权重数据汇总:

特别声明:

1、数据仅代表过去,历史不意味未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量整理分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您观点相悖,则一切以您的观点为准;

4、利益相关:个人当前通过中证红利指数、红利低波和红利低波100指数间接持有宁沪。$宁沪高速(SH600377)$$招商公路(SZ001965)$$山东高速(SH600350)$