从蒸汽机将热能转化为机械能,到内燃机提升单位燃料的做功能力,再到电力系统实现能量的远距离、低损耗、高可控传输——每一次文明跃迁,或许伴随着能量转化与分配效率的突破。

而今天,我们可能正站在新一轮效率革命的临界点上:

算力,已成为继热能、电能之后,人类创造价值的新能量形式。

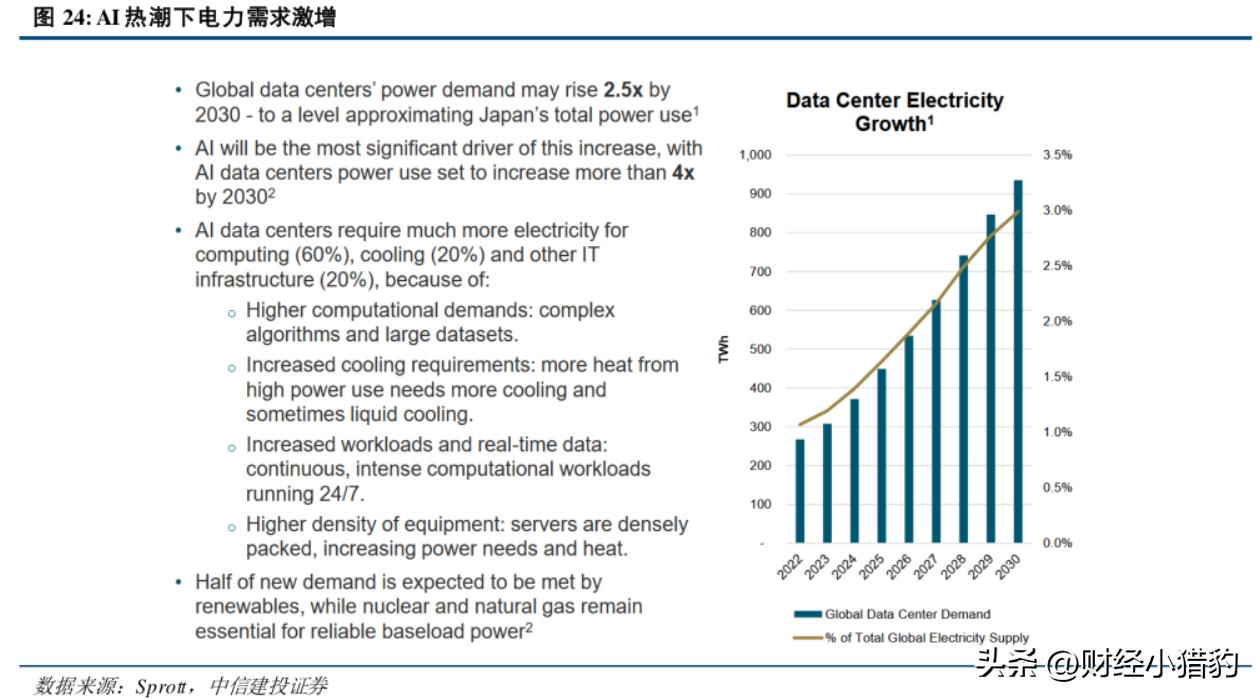

在硅谷热议AGI(通用人工智能)的同时,一个更现实的问题正在全球蔓延:电,不够用了。

微软CEO萨提亚·纳德拉最近直言:“我们不缺GPU,缺的是让它们持续运转的电力。”

这并非危言耸听。

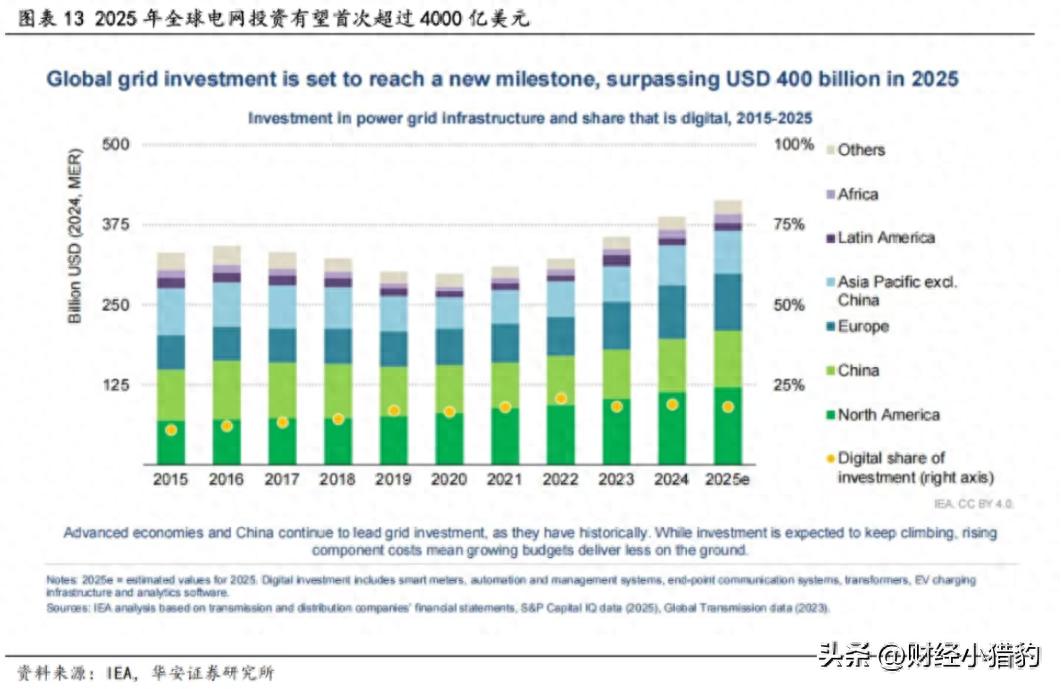

据高盛测算,到2030年,仅数据中心一项,就将吞噬全球新增发电量的近三分之一,相当于整个德国当前的年用电量。

AI的算力竞赛,正悄然演变为一场能源基础设施的军备竞赛。

而在这场竞赛中,真正的胜负手,不在芯片厂,而在变电站、特高压线路和智能配电柜里。

电网的角色正在被重写过去,电网是被动响应需求的“管道”;如今,它必须成为主动调度、弹性适配、高效协同的智能能源中枢。

这一转变催生了三个深层变革:

1.从“保供”到“智配”:电网要会思考AI集群对供电的要求不仅是“不断电”,更是“毫秒级响应+动态调优”。传统电网无法满足这种高密度、高波动的负载。

于是,电力系统开始引入AI大模型——比如调度优化算法,能实时预测负荷、自动调配资源,把每一度电用在刀刃上。

2.从陆地到深海:能源入口正在迁移随着沿海数据中心集群密集建设,清洁电力的获取点正向深远海延伸。

海上风电不再只是“发电”,更要“即发即用”。

比如有企业推出的66kV海上升压系统,本质上是在海洋上构建微型智能电网,实现“风—电—算”一体化闭环。

3.从设备到生态:单一产品已无胜算客户要的不再是变压器或开关柜,而是一整套可交付、可运维、可升级的能源解决方案。

比如“智慧园区能量系统”、数据中心专用供配电方案,都是典型代表——硬件只是载体,软件与服务才是利润核心。

基于此,梳理电网设备产业链的核心5家公司,供大家参考。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

江苏华辰(603097)——新能源集成新锐风光储业务收入占比超50%,2025上半年同比大增58%;

储能一体柜转换效率高达98.5%;

打造“数字孪生工厂”,AGV智能物流系统让箱变产能翻倍;

手握162项专利,正从硬件商转型为“软硬一体”的智慧能源方案商。

华明装备(002270)——分接开关“隐形冠军”国内市占率超90%,全球35%,技术壁垒极高;

特高压分接开关实现国产替代,打破国外垄断;

毛利率常年超55%,现金流极其健康;

东南亚工厂投产,海外收入上半年增长45%,目标2027年海外占比达30%。

保变电气(600550)——特高压与核电双王牌深度参与陇东—山东±800kV等国家特高压工程;

核电变压器市占率领先,750kV以上高端市场口碑稳固;

保定、秦皇岛、合肥三地协同布局,2025Q3营收45亿元,行业第三;

需注意:净利率波动较大,盈利稳定性待提升。

2:明阳电气(301291)——深海能源破局者自主研发66kV海上升压系统、72.5kV环保气体开关,技术达国际领先;

打破外资垄断,实现海上风电并网设备国产化量产;

不只做设备,更提供“海风+海光+升压站”全场景解决方案;

已成为国内大型海上能源基地的核心供应商。

国电南瑞(600406)——电网“国家队”领头羊背靠国家电网,覆盖发、输、变、配、用全链条;

特高压控保系统市占率70%-75%,充电桩市占率14.5%;

布局电力AI大模型,自研4500V/3000A高压IGBT芯片,打破“卡脖子”;

2025上半年营收242亿元(+19.5%),ROE达9.68%,研发投入远超同行。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

(来源:财经小猎豹的财富号 2025-11-05 23:48) [点击查看原文]