风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财报表面是冰冷的数字,背后却是灼热的商业逻辑。当业绩下滑遇上存货飙升,设计总院的财报正在讲述一个怎样的资本故事?$设计总院(SH603357)$

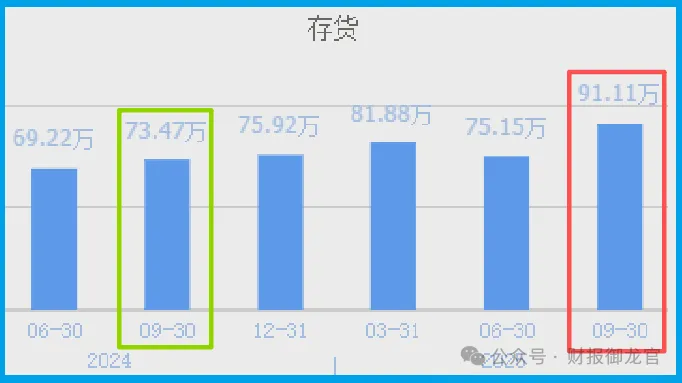

“存货91.11亿元,创历史新高!”财官翻开总院新鲜出

更让人困惑的是,存货同比激增24%的同时,公司净利润却下滑23%。这一增一减之间,究竟隐藏着怎样的经营密码?

作为安徽省国资委旗下稀缺的量子科技概念股,总院的这份成绩单颇值得玩味。

业绩承压背后的亮色

先来看整体业绩。总院2025年三季报显示,公司前三季度实现净利润2.42亿元,同比下降23%。如果单看第三季度,表现更加不容乐观。

这样的数据摆在面前,投资者心里难免打鼓。毕竟,在当前震荡市中,业绩下滑往往意味着股价承压。

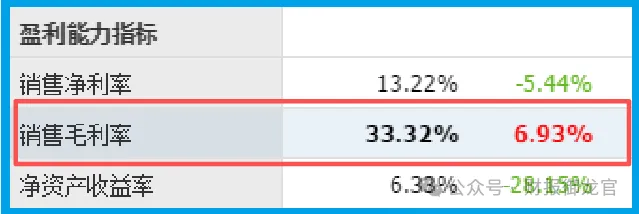

然而,细看财报却发现意外之喜:公司销售毛利率逆势提升至33.32%,同比增长6.93%。

在营收规模收缩的背景下,盈利能力不降反升,这显然不符合常规商业逻辑。

更让人眼前一亮的是公司的现金流质量——销售商品收到的现金达17.51亿元,与营业收入基本持平,说明公司营收的“含金量”较高,并非纸面富贵。

91亿存货的迷思

真正让人费解的是那个天文数字——存货91.11亿元。这个数值不仅同比增长24%,更是创下了公司历史新高。

在财官的财报分析体系中,存货历来是个“危险分子”。过高的存货往往意味着产品滞销或原材料积压,未来可能面临减值风险。

但换个角度想,对于总院这样的工程咨询企业,存货很可能代表已完成未结算的项目。

如果是后者,这91亿存货反而是未来业绩的“蓄水池”,一旦结算,将转化为实实在在的营收。

关键问题是:这91亿存货,到底是负担还是宝藏?

现金流真相探秘

现金流是检验企业健康状况的试金石。总院三季报显示,公司账面货币资金达8.15亿元,短期借款仅为1亿元,短期偿债压力不大。

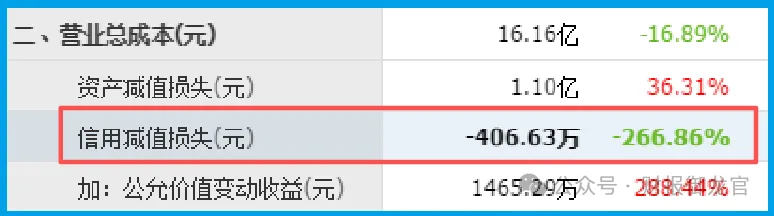

同期,总院的坏账表现更为突出——公司信用减值损失仅-407万元,同比大幅下降267%。那么,现金流的秘密,很可能就藏在那91亿存货里。

北上资金的逆向布局

在市场一片迷茫之际,北上资金却选择了逆向加仓。香港中央结算有限公司作为公司第二大流通股东,这一举动意味深长。

聪明的资金往往先知先觉。北上资金的坚守,或许看中的是总院作为安徽省属企业首家量子科技板块品种的稀缺性。

又或者是被公司高股息特性所吸引——最近3年,总院的股息率分别达到5.84%、3.93%、3.09%,在当前低利率环境下,这一收益率相当具有竞争力。

风险与机遇并存

客观来看,总院面临的风险不容忽视。工程咨询行业与基建投资周期紧密相关,在经济下行压力下,政府开支收缩可能进一步影响公司新签订单。

91亿存货更是一把双刃剑。如果未来项目结算进度不及预期,或者业主方出现支付困难,公司可能面临存货减值风险。

但从另一个角度看,在当前“稳增长”政策基调下,基建投资很可能再次担当逆周期调节的重任。总院作为区域龙头,有望率先受益。

特别是公司布局的量子科技等新兴领域,符合国家“新质生产力”发展方向,可能成为未来业绩的新增长点。

财官认为,那份创纪录的91亿存货或许正是解读总院未来走势的关键密码。

如果这些存货能在未来几个季度顺利结算,业绩拐点可期;反之,则可能成为拖累。

在资本市场里,最坏的时刻往往也蕴藏着最好的机会。当多数人被短期业绩下滑吓退时,真正的价值投资者正在寻找那些被错杀的明珠。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2025三季报启幕!谁主沉浮?#