2025年的公募基金,老将们的表现,总体并不出挑。

反而是一些小将,锐度十足。

真如那句老话,新锐盲拳打死老师傅?

用截至10月29日股票型和偏股型基金今年迄今(YTD)收益数据,做了点分析。

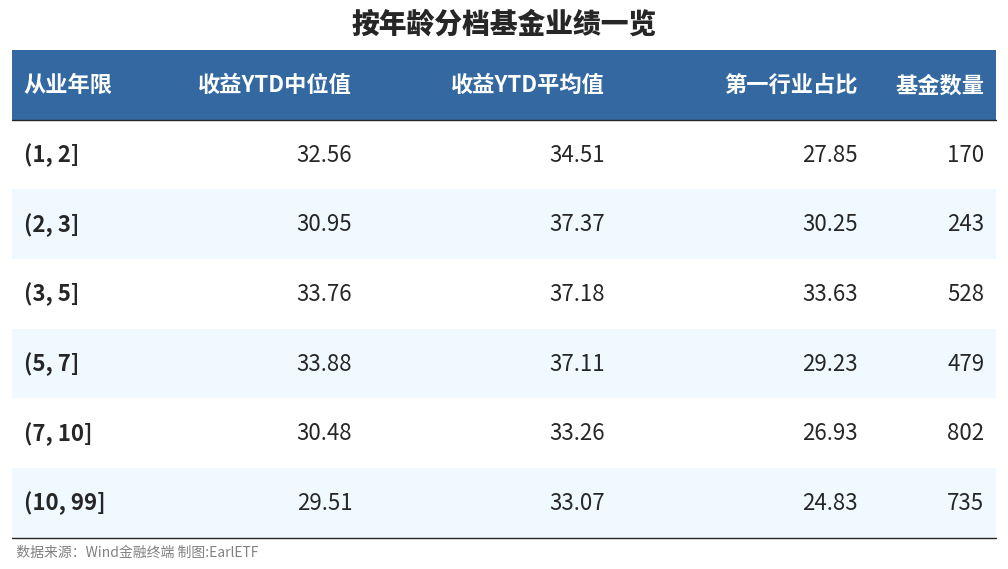

我将每只基金排名第一的基金经理,按照开始管理基金的从业年限做了一个分档,剔除不满一年后,分别计算了今年迄今收益的中位值和平均值,同时也计算了他们中报全持仓口径下,第一权重行业(申万一级口径)的占股票市值的比重的平均值,有了下表。

简单来看,开始管理基金的从业年限在1-7年的这批基金经理,表现要显著好于7年以上的老将们。

从这个角度,盲拳打死老师傅,还有点道理。

当然,值得注意的是,细看“第一行业占比”,你会发现年轻的基金经理也更倾向于行业集中的投资范式,尤其3-5年的那批,第一权重行业占股票是值得比重平均要达到33.63%,与之相比,10年以上老将平均只有24.83%。

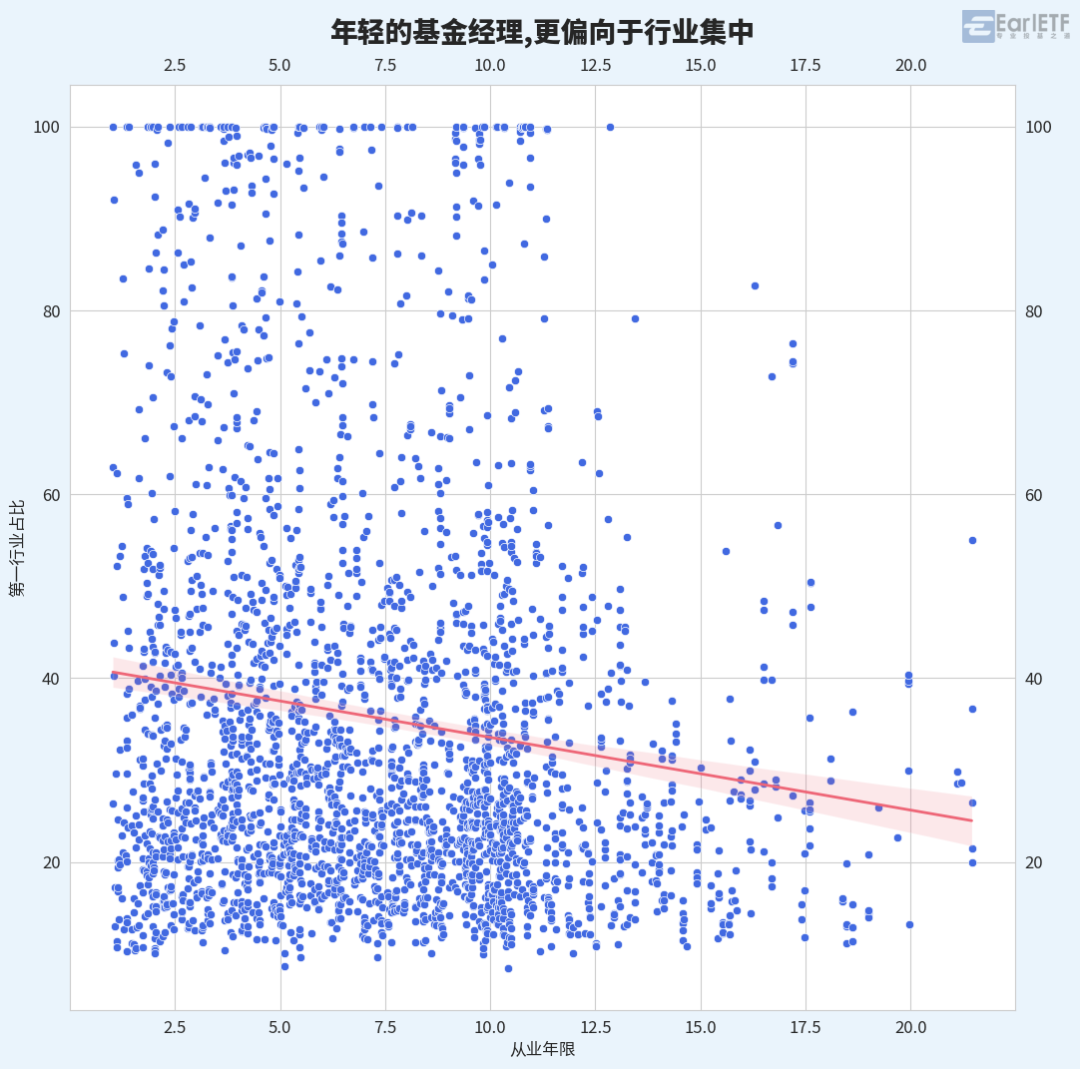

下面是管理基金从业年限与第一行业占比的散点图,可以看到越是年轻的基金经理,也是倾向于行业集中。这或许与中国公募的最近这些年许多基金经理是从行业研究员培养而来,所以刚开始管理资金,就特别喜欢聚焦熟悉的行业;当然也可能与这两年追求锐度希望以高收益出圈有关。

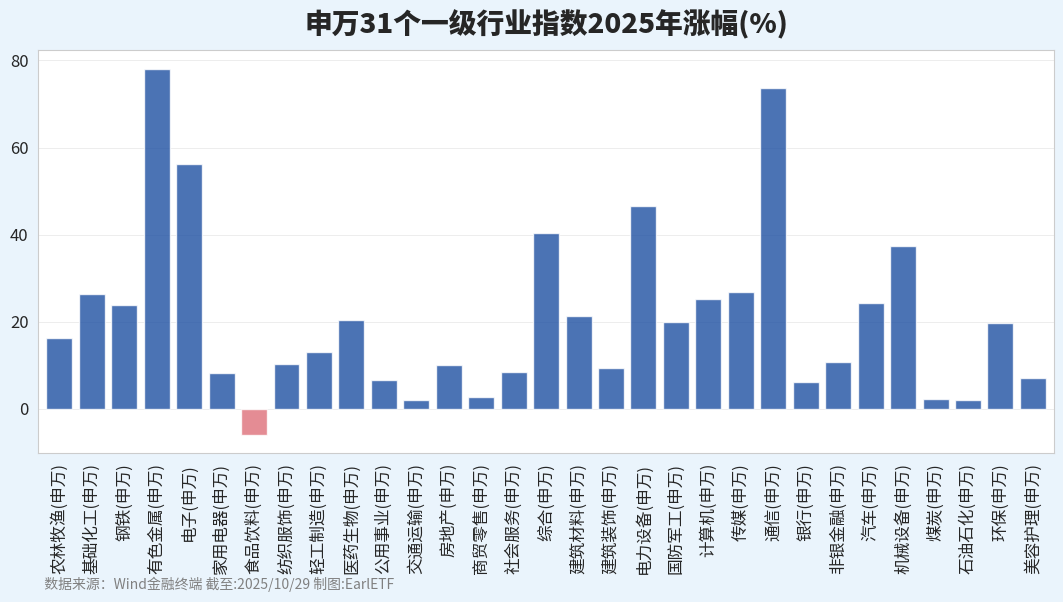

毕竟,2025年的A股,属于很典型的结构性牛市。从下面申万31个一级行业指数的涨幅来看,超过30%的也不多,如果不能捕捉到这些行业,很难在业绩上特别出彩。而年轻的基金经理们更倾向于行业集中,自然就更有希望捕捉到大牛行业。

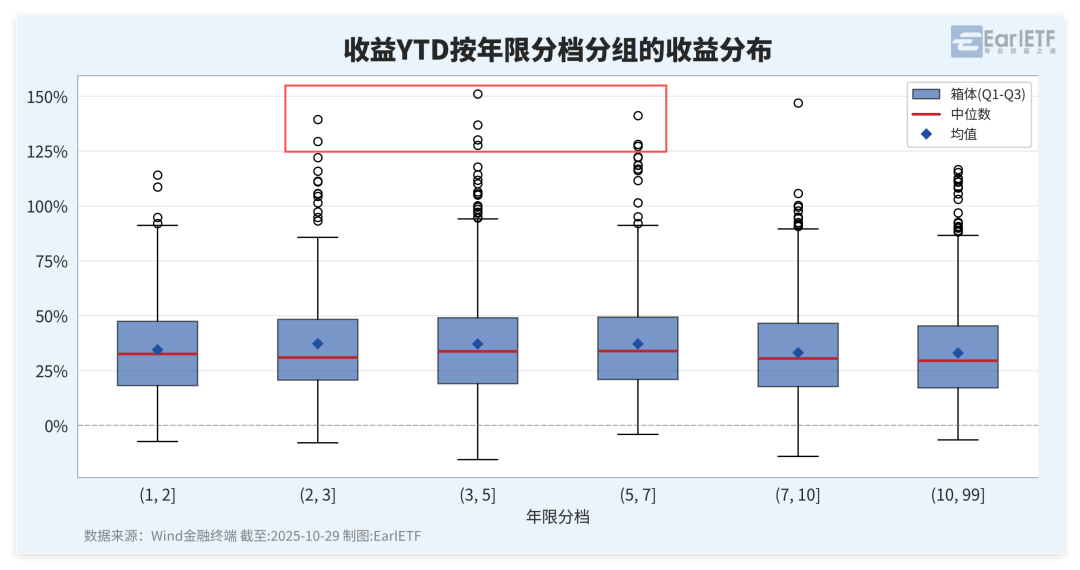

从下面按照年龄分档的今年迄今收益箱型图来看,的确也是2-7年的基金经理中,出了最多的高收益奇异值(红框处)。

年轻的基金经理生猛,或许除了行业集中,还有其他特质。

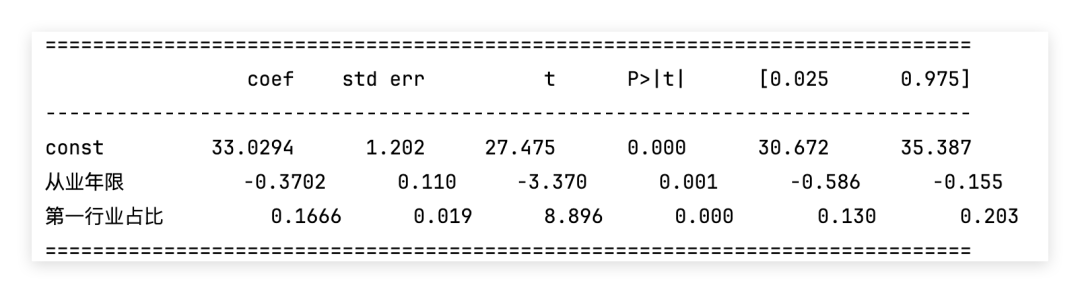

我跑了一个简单的多元线性回归,在控制了第一行业占比之后,年轻依然是对今年迄今收益有加成的因素。或许是因为更愿意追涨,或者是持股上更集中。

当然,今年迄今不过10个月,在漫长的投资中,不过是极端的一段时间。

在这段时间中跑赢,不意味着什么,正如在2020年下半年依靠重仓核心资产大幅跑赢的那些基金经理。

盲拳打死老师傅,既然是盲拳,就有太多不可测和随机因素。而在股市,“随机致富的傻瓜”又是特别著名的现象。

所以,投资是长跑,我始终还是偏爱均衡的风格,无论风格、行业还是持股集中度。

聊完小将,再聊聊老登行业。

关于昨日A股领涨的煤炭和钢铁,还要多聊几句。

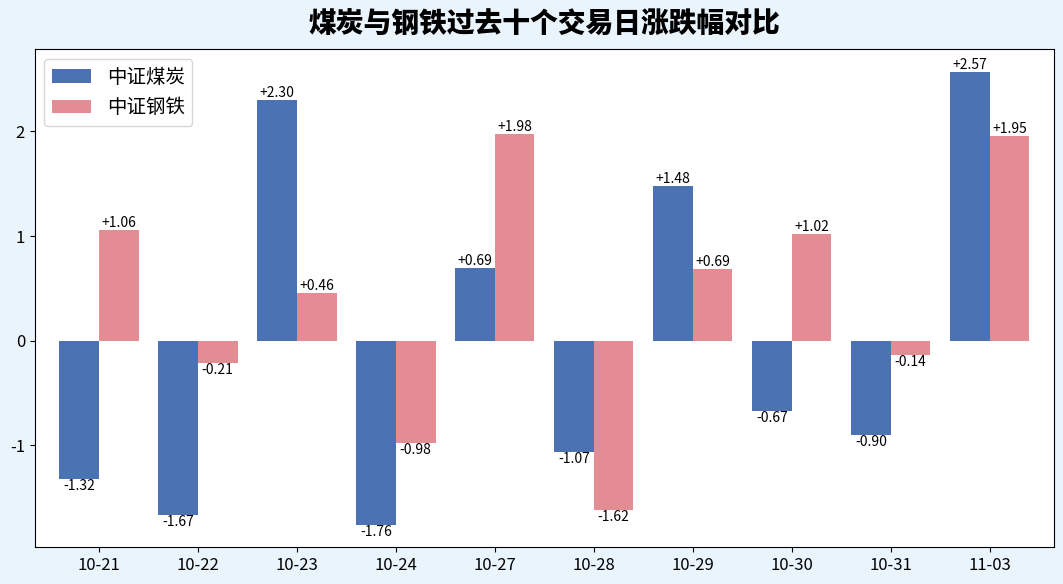

首先是涨跌幅。我印象中,煤炭和钢铁最近一直是跷跷板的味道,往往是一个好,另一个就要差点。

特地拉了下过去10个交易日的涨跌幅,虽不中亦不远矣。

从下图可以看到,当一个指数表现比较好(超过1%)时,另一个往往是下跌或者至多微涨。如周一那样,两个行业同时大涨,涨幅都在2%水平,实属难得。

周一A股成交额只有2.13万亿元,在这样缩量的背景下,两个周期股能同步好起来,属实难得。

更有趣的事,近期的ETF玩家,其实对这两个板块,没太大期待。

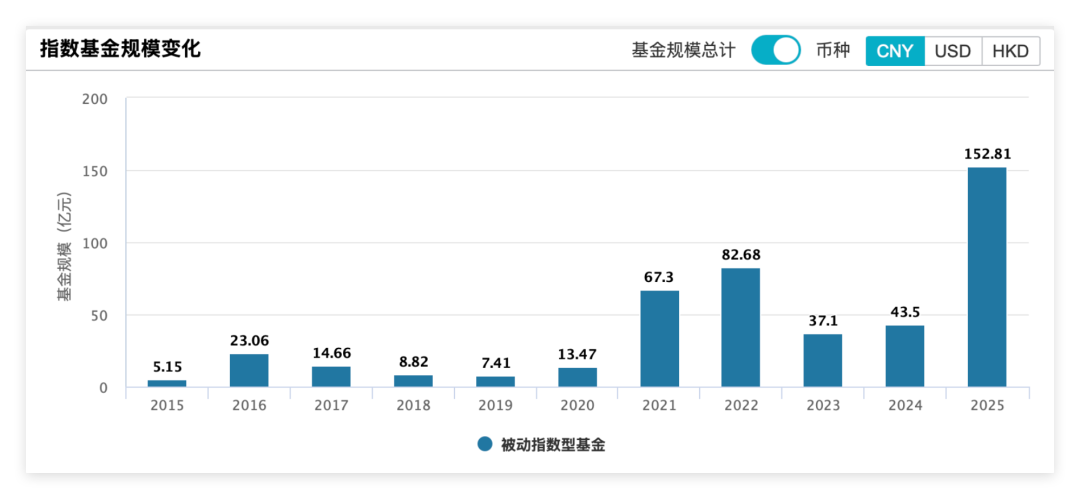

煤炭和钢铁,属于指数投资的“冷门”区域,可用产品极少。

跟踪中证煤炭的ETF就一个煤炭ETF(515220.SH),外加一只场外一只LOF。跟踪规模今年总算第一次突破了100亿元,本不容易。

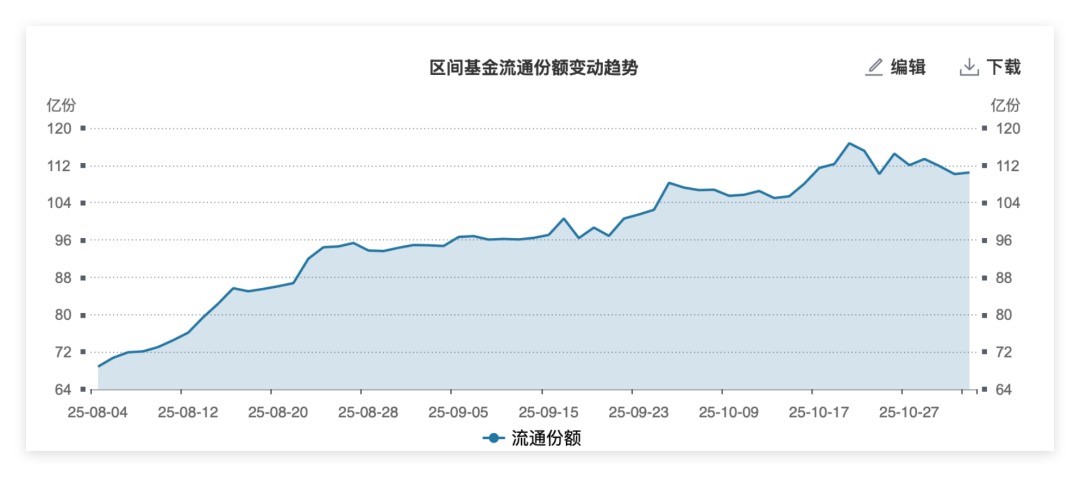

从煤炭ETF(515220.SH)的规模来看,八月到九月,许多资金或许是憧憬煤炭惯例9月的大涨而涌入,没想到煤炭的走强九月没出现,到十月才出现。但近期,资金处于轻微流出,恰恰是这样的背景下,反而又来了一根上涨2.57%的涨幅。

至于中证钢铁,场内场外其实就是一只钢铁ETF(515210.SH)和他的联接,作为反内卷的重要标的,即使经历了这波2025年牛市,依然50亿元都不到。

从近期的份额来看,同样是横盘甚至轻微下降,但反而如此,也是来了一根大涨1.95%的阳线。

在近期A股这种“买跌不买涨”的行情之下,煤炭钢铁双双大涨后,是再接再厉,还是如期盘整等待下一次脉冲,暂时还不得而知。

不过周一看了一篇研报,感觉对这两个品类,需要拉长,从提前布局2026年来考虑。

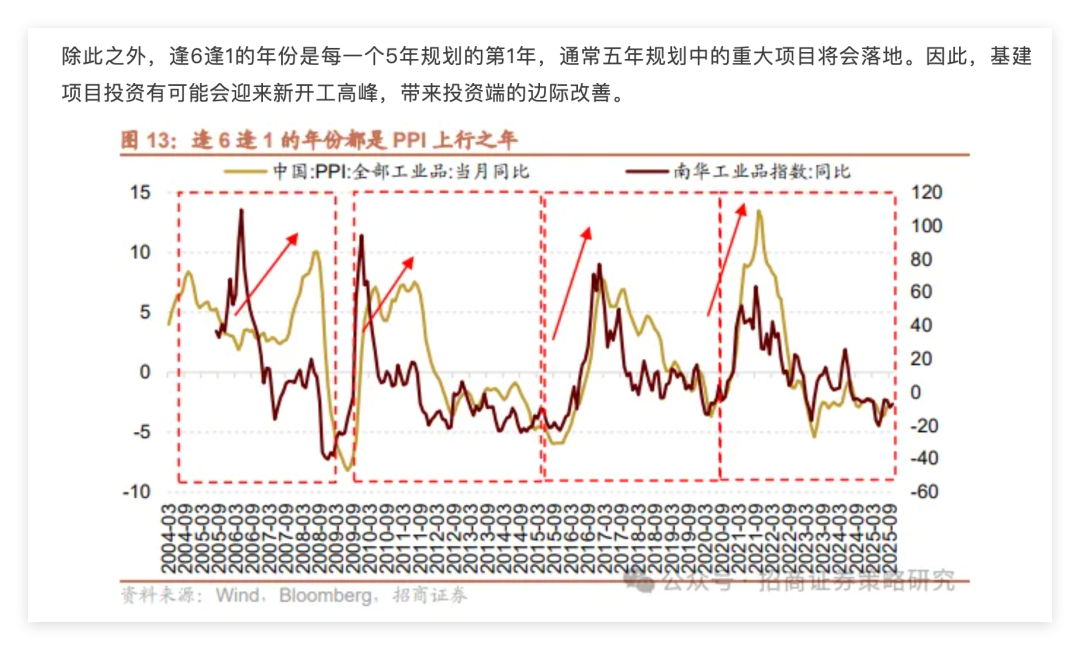

招商证券的张夏,在《【招商策略】结构更替,蓄势待发——A股2025年11月观点及配置建议》中提到了2026年作为中美共振的顺周期大年的可能性。

在中国这段,张夏指出逢1和逢6,往往是PPI上行大年。

而这利好大宗商品。

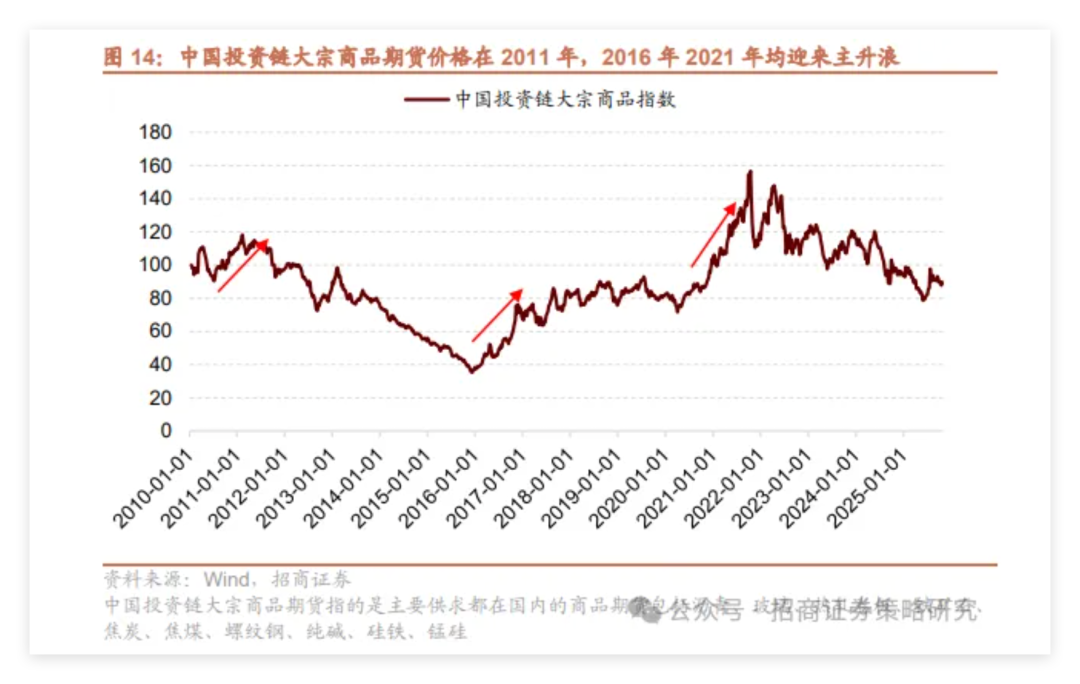

至于美国这部分,张夏指出:

全球定价大宗商品,以工业金属为代表,受到全球需求影响,其中美国经济和货币政策的较大。美国的经济政策与其总统选举有关,因此呈现四年周期,工业金属价格往往在美国总统选举年份处在底部,如2008年,2012年,2016年,2020年,2024年,而在美国总统就职后进入上行周期,到中期选举的年份,如2010年,2014年,2018年,2022年见到相对高点,此后进入下行周期。

所以张夏认为:中国五年周期和美国四年周期形成叠加,2026年将会形成20年一遇之中美共振之年。

具体到行业,张夏指出:

中国“逢6逢1”的年份,往往表现最好的行业是以石油石化、银行、食品饮料、钢铁、煤炭、有色、建筑装饰、基础化工、建筑材料,这些行业与投资相关度高,被称为周期股或者“顺周期”行业。除了银行和建筑的业绩与PPI和商品价格没有直接关系外,其他行业都是与PPI和商品价格高度正相关。

正因此,张夏认为,在市场缺乏主线的时候,为明年提前布局也不失为一个好的策略。具体来说,他更看好有色、钢铁、建材。

如果你对老登资产念念不忘,不妨参考张夏这篇研究报告的观点,以更长远的周期去看待煤炭和钢铁当下的定位。