1 公司简介

珀莱雅成立于2006年,是一家专注于化妆品研发、生产和销售的国货美妆企业。公司主营业务涵盖护肤、彩妆、洗护三大核心品类,通过多元品牌矩阵满足不同年龄、偏好消费者的美妆需求。公司在品牌布局上采取"主品牌+细分品牌"的协同策略。主品牌"珀莱雅"定位"科学护肤",通过"双抗系列"、"红宝石系列"等明星产品系列巩固大众护肤市场地位。与此同时,公司通过内部孵化和外部投资构建了多元品牌矩阵:专业彩妆品牌"彩棠"以"中国妆,原生美"为理念,瞄准中高端彩妆市场;洗护品牌"Off&Relax"定位"亚洲头皮健康养护专家";新锐彩妆品牌"原色波塔"聚焦Z世代消费者。这种品牌布局使珀莱雅实现了从大众到细分市场、从护肤到彩妆洗护的多维度覆盖。

从市场定位来看,珀莱雅牢牢把握国货美妆崛起的历史机遇,通过高性价比的产品定位和精准的渠道营销策略,成功在由国际品牌主导的中国美妆市场中占据一席之地。根据公开数据,珀莱雅在2024年成为首个营收突破百亿的国货美妆上市企业,营收达107.8亿元。在2025年"双十一"大促中,珀莱雅品牌稳居天猫美妆现货成交榜第一,Off&Relax品牌位列天猫个护成交榜第五,体现了公司在线上渠道的强大运营能力和品牌影响力。

2 珀莱雅生意特征分析

珀莱雅所从事的美妆生意具有高毛利率、强营销驱动和快速迭代的典型特征,同时也展现出国货美妆龙头在特定发展阶段的独有特性。

2.1 行业地位与增长态势

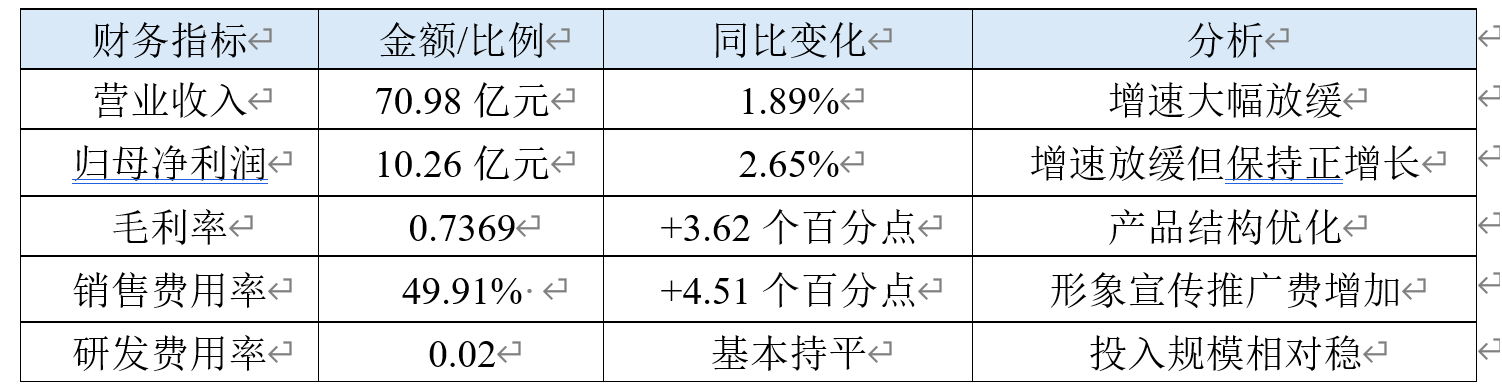

作为国货美妆龙头,珀莱雅在2024年成为首个跨入"百亿俱乐部"的国货美妆上市企业。然而,公司在2025年出现了明显的增长放缓迹象,前三季度营收增速仅为1.89%,较往年同期两位数增速大幅放缓。尤其值得注意的是,第三季度单季营收同比下降11.63%,净利润同比下降23.64%,创下近年来单季度最大跌幅,反映出国货美妆品牌在流量红利消退后面临的增长压力。

2.2 运营模式特征

珀莱雅的生意模式呈现出典型的"营销驱动"特征。2025年前三季度,公司销售费用高达35.25亿元,销售费用率维持在49.91%的高位。这种高营销投入的模式是美妆行业的普遍特点,但珀莱雅尤为依赖线上渠道和流量投放,2024年线上渠道营收占比高达95.06%。虽然这种模式使公司充分享受了电商平台的发展红利,但也导致其对平台规则变动和流量成本波动极为敏感。

2.3 研发与产品特性

与高额营销投入形成鲜明对比的是,珀莱雅的研发投入相对有限。2025年前三季度研发费用为1.42亿元,研发费用率仅为2.00%。这一比例明显低于华熙生物(8.68%)、贝泰妮(5.87%)等国内同行业公司。公司采取"大单品策略",通过持续迭代红宝石精华、双抗精华等明星产品系列来维持市场热度和复购率。2025年,公司陆续推出了"能量系列2.0"、"红宝石面膜3.0"等多款升级产品,通过产品结构优化推动毛利率提升至73.69%。

从行业环境看,美妆行业正面临从渠道驱动向产品驱动转型的关键时期。随着"成分党"崛起和消费者日益理性,功效性护肤成为主流,这对长期依赖营销驱动的美妆品牌提出了更高要求。同时,互联网流量红利逐渐减少,品牌间对流量的竞争加剧,获客成本持续上升,这些因素共同构成了珀莱雅当前面临的主要行业环境特征。

3 生意的关键成功因素

珀莱雅要在激烈竞争的美妆市场中持续增长,依赖于三大关键成功因素:卓越的产品策略与迭代能力、高效的营销与品牌建设,以及精准的渠道运营与管理。

3.1 产品策略与迭代能力

在竞争激烈的美妆行业,产品力是品牌长期发展的基石。珀莱雅通过"大单品策略" 成功实现了品牌升级和用户粘性的提升。公司早期抓住成分护肤潮流,借助"早C晚A"概念推出红宝石面霜、双抗精华等明星产品,这些大单品不仅贡献了可观销售额,更通过持续迭代保持市场新鲜感。2025年,公司进一步升级"美白特证版双抗系列",推出"红宝石面膜3.0"、"全新红宝石次抛"等多款新品,展现持续产品迭代能力。

多品牌矩阵的构建与运营是珀莱雅突破增长天花板的另一关键。通过内部孵化和外部投资,公司成功打造了层次分明的品牌矩阵。主品牌珀莱雅稳固基本盘,而彩棠、Off&Relax、原色波塔等新品牌则针对细分市场快速突破。2024年,彩棠以11.91亿元营收、19%增速巩固了彩妆国货第一地位;Off&Relax实现71%爆发式增长;原色波塔品牌营收突破亿元,增速达138%。这种多品牌布局既分散了单一品牌风险,也为公司带来了更多增长点。

3.2 营销与品牌建设

在美妆行业,营销能力直接决定品牌声量与市场渗透。珀莱雅在形象宣传推广上投入巨大,2025年前三季度销售费用达35.25亿元,其中形象宣传推广费占比居高不下。公司擅长结合线上营销趋势,深度绑定头部主播并构建全域电商运营体系,在天猫、抖音等平台持续领跑国货美妆销量。同时,珀莱雅注重品牌价值提升,通过参与国际化妆品科学大会、发布技术白皮书、获得IFSCC奖项等专业背书强化"科学护肤"品牌形象。2025年9月,珀莱雅凭借自主研发的线粒体抗衰技术,成功摘得"IFSCC2025十大基础研究奖",这些专业认可有助于提升品牌在"成分党"消费者中的信任度。

3.3 渠道运营与管理

珀莱雅的成功很大程度上得益于其对线上渠道的精准把握和高效运营。公司采取以线上为主、线下为辅的销售策略,线上渠道主要通过天猫、京东、抖音等平台进行。在2025年"双十一"期间,珀莱雅在天猫、抖音等多平台表现亮眼,位居天猫美妆双11现货成交榜第一,抖音商城美妆护肤高光品牌榜第二。在面对流量成本攀升的压力,珀莱雅也积极推进数智化转型以提升渠道效率。2024年,公司完成2025至2027年三年数字化规划,涵盖营销、研发、供应链、人力等多领域的数字化目标。通过构建企业级全域数据库,探索美妆行业大模型,珀莱雅正从"渠道数字化"迈向"全链路智能化",这一转型有望降低对第三方平台的依赖,提高营销效率和盈利能力。

4 商业模式分析

珀莱雅的核心价值主张是 "科学护肤" ,为消费者提供高性价比的国货美妆产品。主品牌珀莱雅通过"大单品策略"提供具有抗衰、美白等功效的护肤产品,满足消费者基础护肤与功能型需求。彩棠品牌则强调"中国妆,原生美"的理念,针对追求专业彩妆的消费者提供解决方案。公司通过持续产品迭代和技术创新,不断提升产品力和品牌力,2025年通过"光学335"成分开创双降解美白通路,相关研究成果登上国际化妆品科学大会。公司的目标客户群体广泛而分层。主品牌珀莱雅主要瞄准大众护肤市场,覆盖对成分和功效有认知的年轻消费者;彩棠品牌专注于专业彩妆用户,特别是追求中国妆感的消费者;Off&Relax品牌定位"亚洲头皮健康养护专家",针对关注头皮健康的洗护消费者;原色波塔和悦芙媞则重点吸引Z世代年轻消费群体。这种多层次的客户细分使珀莱雅能够实现更精准的产品定位和营销触达。

目前公司的销售渠道高度集中在线上平台,2024年线上渠道营收占比高达95.06%。公司在线下渠道则积极焕新,开拓新型百货、入驻优质购物中心,开展"无限空间"等线下营销活动,提升消费者体验与品牌吸引力。这种"线上为主、线下为辅"的渠道结构使公司能够广泛触达目标客群,同时也带来对平台规则的依赖风险。珀莱雅通过全域营销和会员体系建立并维护客户关系。公司充分利用线上平台的用户触达能力,通过直播带货、KOL推荐、社交媒体互动等方式与消费者建立联系。同时,通过构建会员体系,提升用户忠诚度和复购率。公司还通过发布头皮微生态白皮书等技术内容,增强品牌专业形象,建立与"成分党"消费者的信任关系。目前公司的收入主要来自护肤类产品的销售,2025年第三季度护肤类产品收入占比75.81%。公司通过持续的产品结构优化,推动毛利率提升至73.69%,盈利质量不断改善。多元品牌矩阵也带来了多元化的收入来源,2024年彩棠品牌营收已达11.91亿元,Off&Relax和原色波塔等新品牌也呈现快速增长态势。公司的成本结构主要以产品销售成本和高昂的营销费用为主。2025年前三季度,公司毛利率为73.69%,意味着产品销售成本约占收入的26.31%。同时,销售费用是公司最大的费用支出,2025年第三季度单季销售费用率高达49.91%。研发费用和管理费用相对可控,2025年第三季度研发费用率和管理费用率分别为2.70%和6.49%。

5 对珀莱雅生意模式的评估

从生意本质角度评估,美妆行业看似门槛不高,但要建立持续盈利的业务体系却颇具挑战。总体而言,珀莱雅所从事的美妆生意赚钱难易程度属于中等偏上水平,十分制的我个人偏好给出六分,理由如下:

美妆行业初期进入相对容易,小型品牌通过代工生产和线上渠道可在较短时间内完成产品上市和销售。然而,要做大做强并实现持续盈利却面临多重挑战。首先,高昂的获客成本是主要障碍。随着互联网流量红利消退,各大品牌流量竞争日益激烈,获客成本逐渐上升。珀莱雅2025年第三季度销售费用率高达49.91%,意味着近一半的收入需用于市场营销和客户获取,严重侵蚀利润空间。其次,激烈的市场竞争使得品牌难以建立持久的竞争优势。中国美妆市场参与者众多,既有国际巨头占据高端市场,又有不断涌现的国货新品牌争夺细分领域。2025年上半年,TOP10品牌销售额同比增加3.3%,市场份额却减少了1%,而腰部品牌销售额同比增加7.5%,市场份额扩大2.1%。这种高度碎片化的竞争格局意味着任何品牌都难以长期维持市场主导地位。第三,消费者偏好快速变化增加了生意的不可预测性。美妆潮流瞬息万变,今天的热门成分明天可能就被淘汰,品牌必须持续不断地推陈出新才能维持市场关注度。珀莱雅依靠"早C晚A"概念成功推出红宝石面霜、双抗精华等明星产品,但在最初的热潮过后,公司难以持续推出新的爆款产品,导致2025年增长乏力。此外,美妆生意还面临渠道变迁的挑战。珀莱雅线上渠道营收占比超过95%,虽然享受了电商平台的发展红利,但也导致对平台规则变动的高度敏感。一旦电商平台算法或政策调整,将直接影响品牌销售表现,这种依赖性增加了生意的脆弱性。

综上所述,美妆行业入门容易但持续盈利难,建立长期品牌价值更是难上加难。珀莱雅虽然在国货品牌中率先突破百亿营收,但仍面临增长放缓、盈利受压的挑战,这也是我给出整体6分的原因。

6 公司经营风险分析

尽管珀莱雅已成为国货美妆龙头,但其生意仍面临多方面挑战,主要如下:

6.1 流量成本持续攀升

珀莱雅高度依赖线上渠道,2024年线上渠道营收占比超过95%。随着互联网流量红利逐渐减少以及品牌间对流量的竞争加剧,获客成本不断上升。2025年第三季度,公司销售费用率已达49.91%,若流量成本继续上涨,将进一步挤压利润空间,可能导致盈利能力的持续下滑。一旦营销投入效益低于临界点,公司将陷入"不投入营销就没有销售,投入营销却没有利润"的困境。

6.2 产品创新不足与同质化竞争

珀莱雅近年来缺乏突破性新品,主要依靠既有明星产品的迭代。在抓住最初的成分护肤风潮之后,公司再也没有推出新的爆款产品。同时,美妆行业产品同质化严重,各大品牌纷纷推出类似成分和概念的产品,导致消费者审美疲劳。如果公司无法持续进行有效的产品创新,现有大单品市场吸引力逐渐衰减,将直接导致增长乏力。

6.3 国际化拓展不及预期

公司提出"双十战略",计划十年内进入全球化妆品行业前十,这意味着必须大幅提升海外业务占比。然而,目前珀莱雅的海外业务规模有限,根据推测,其海外业务占总收入比可能不足5%。公司筹划港股上市以支持国际化战略,但如未能有效打开海外市场,将无法实现长期增长目标,也可能浪费大量投入资源。

6.4 研发短板制约长期竞争力

在"成分党"崛起、功效性护肤成为主流的市场环境下,研发实力成为品牌长期竞争的关键。珀莱雅2024年研发费用率仅1.95%,远低于国际巨头3%以上的水平。缺乏核心技术突破将导致产品力下降,难以支撑品牌向上突破和国际化拓展,最终在行业洗牌中被淘汰。

6.5 管理层变动与战略摇摆

公司正经历"创二代"上位带来的管理层调整期,2025年以来多名高管变动。同时,创始人股东频繁减持套现,累计套现超50亿元,可能影响管理团队的稳定性和战略执行的连续性。若公司无法维持稳定的管理团队和清晰的战略方向,可能导致在激烈市场竞争中丧失优势。

7 分析结论

珀莱雅作为国货美妆龙头,成功把握了国货崛起和线上渠道红利,通过大单品策略和多品牌矩阵建立了较为稳固的市场地位。公司生意具有高毛利、强营销驱动的特点,在过去的成长中展现了出色的市场应变能力和运营效率。然而,当前公司正面临增长瓶颈,2025年第三季度业绩明显下滑,主品牌增长乏力,新品牌尚未能挑起大梁。高度依赖线上渠道和流量投放的商业模式,在流量成本持续攀升的背景下承受巨大压力。同时,研发投入相对不足可能制约长期产品竞争力。目前公司面临的关键挑战在于如何从"营销驱动"向"产品驱动"转型,平衡短期销售与长期品牌建设,降低对单一渠道的依赖,并成功拓展国际市场。投资者应密切关注公司港股上市进展、研发投入成效、主品牌复苏情况以及新品牌成长速度等关键指标,同时警惕流量成本持续上涨、产品创新不足、管理层不稳定等风险因素。只有在这些关键领域取得突破,珀莱雅才能证明其当前估值合理性,并为投资者创造长期可持续的回报。

更多优质内容,请关注微信公众号“躬行投研”。