转发

◆

◆

发表于 2025-11-02 00:38:47

发布于 浙江

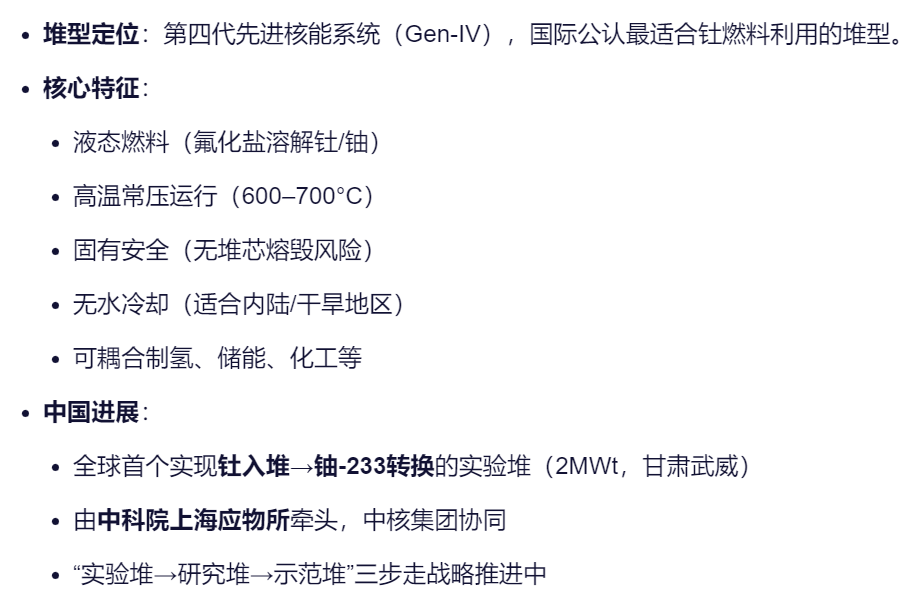

11月1日,中国钍基熔盐堆(TMSR)实现“钍铀燃料转换”技术突破,标志着第四代核能系统从实验走向工程化的重要一步。

当别人还在为铀矿争得头破血流时,我们却可能用自家“伴生矿”点亮万家灯火——这不仅是技术自信,更是资源禀赋与战略远见的结合。

而更远的未来?中国还在同步推进“人造太阳”——核聚变项目BEST装置,预计2027年首次演示发电,2030年有望点亮第一盏灯。

从裂变到聚变,从沿海到沙漠,从依赖进口到自主可控——中国的能源革命,正在静悄悄地加速。

这一进展不仅具有战略意义,也将带动一条涵盖材料、设备、工程、运营的完整产业链。以下是从技术逻辑+产业落地+市场表现三个维度梳理出的核心受益标的,按受益程度分类:

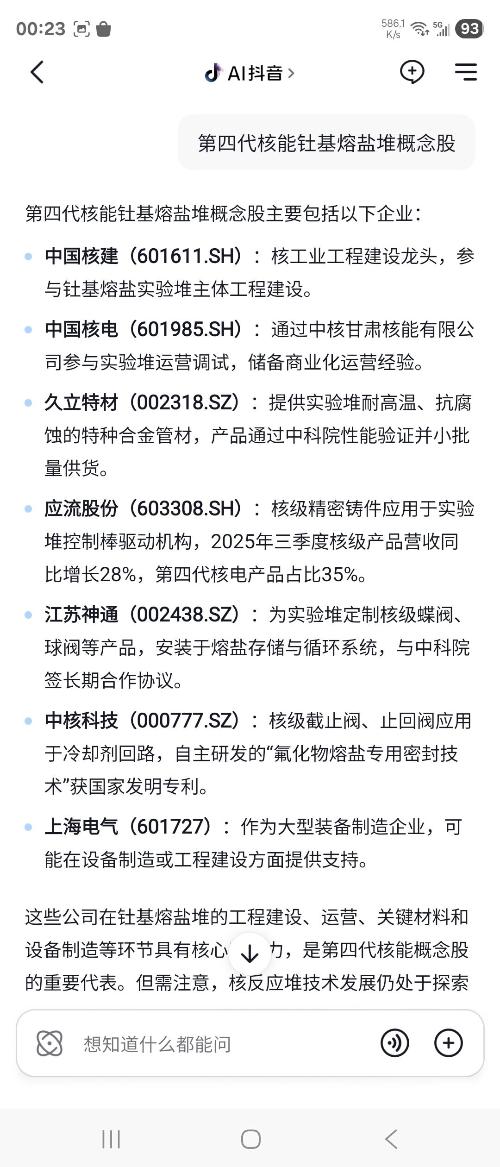

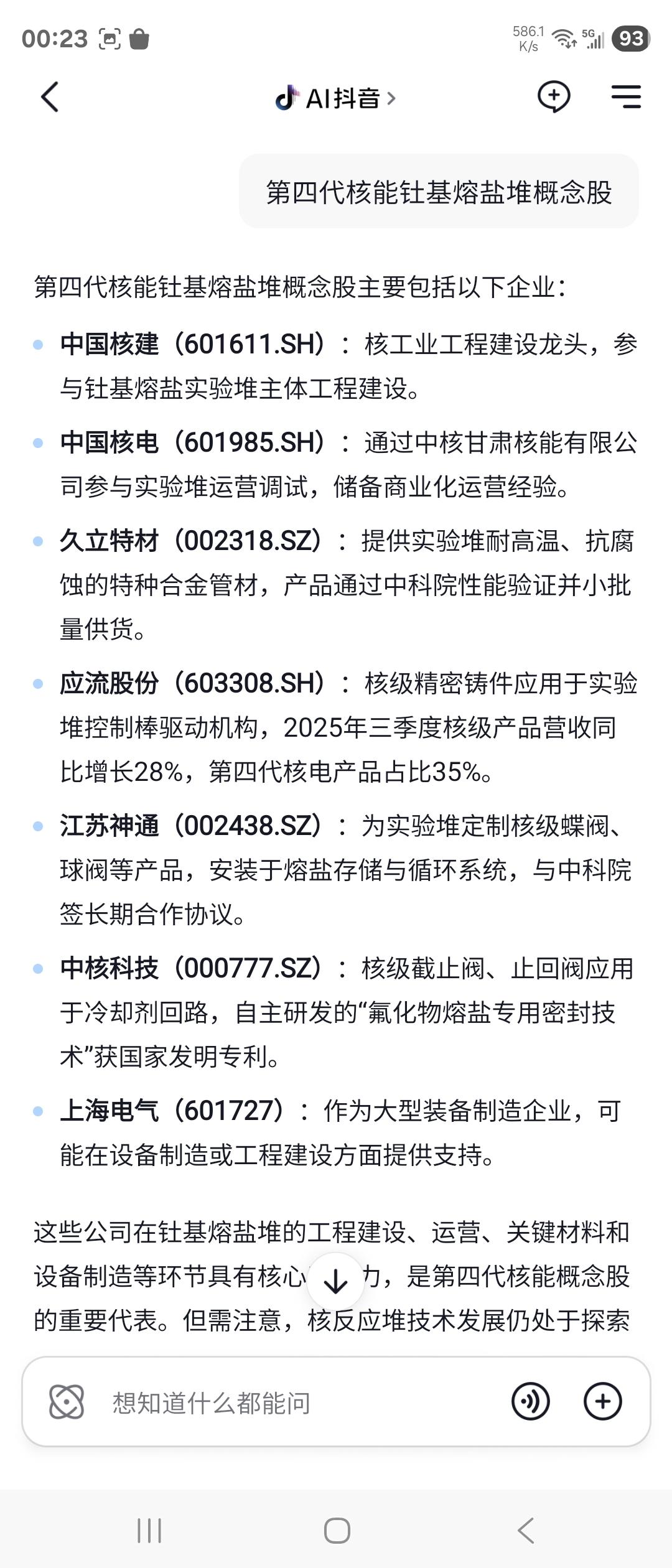

一、【核心直接受益】——深度参与TMSR研发或关键设备供应 1. 上海电气(601727) 逻辑 :中国核电设备三大巨头之一,具备高温合金、熔盐泵、热交换器、控制系统等关键设备制造能力。 进展 :已参与中科院TMSR专项设备研制,旗下核电集团具备核级设备资质。 弹性 :若未来建设示范堆(100MW级),单堆设备价值量预计超10亿元。 2. 应流股份(603308) 逻辑 :国内核一级主泵泵壳核心供应商,产品用于华龙一号等三代堆;已布局高温合金部件,适用于熔盐堆高温腐蚀环境。 亮点 :2024年公告投资建设“高端部件智能制造项目”,明确瞄准第四代核能。 市场表现 :2024年以来涨幅超150%,被机构视为“小而美”核能标的。 3. 江苏神通(002438) 逻辑 :核电阀门龙头,产品覆盖中核、中广核;熔盐堆需大量耐高温、耐腐蚀特种阀门(如熔盐截止阀、调节阀)。 优势 :已具备镍基合金阀门制造能力,技术可迁移至TMSR系统。

二、【关键材料与零部件受益】——解决“卡脖子”环节 4. 宝钛股份(600456) 逻辑 :中国钛及钛合金龙头,但更关键的是其镍基高温合金产能(通过子公司宝钛华神)。 需求点 :熔盐堆回路需大量哈氏合金(Hastelloy-N)类材料,用于管道、容器,抗熔盐腐蚀。 壁垒 :此类材料长期依赖进口,国产化是TMSR商业化前提。 5. 钢研高纳(300034) 逻辑 :国内高温合金领军企业,产品用于航空发动机、燃气轮机,技术可复用于核能高温部件。 潜力 :若参与TMSR燃料盐处理系统或热端部件,将打开新增长曲线。 6. 中洲特材(300963) 逻辑 :专注特种不锈钢、双相钢、镍基合金管材/锻件,客户包括核电、化工。 市场表现 :2024年涨幅超200%,被市场视为“小市值核材料标的”。

三、【工程与建设间接受益】——示范堆建设启动后受益 7. 中国核建(601611) 逻辑 :中核集团旗下唯一核电工程建设平台,承担国内90%以上核电站建设。 确定性 :未来TMSR示范堆(如甘肃、内蒙古)大概率由其承建。 注意 :土建占比低于传统核电,但核级安装、调试仍是高壁垒环节。

上海建工、中国建筑等:虽有核电土建经验,但TMSR规模小、选址偏远,其参与概率和利润贡献有限。

四、【系统集成与能源运营潜在受益】 8. 中国广核(003816) / 中国核电(601985) 逻辑 :长期看,若TMSR商业化成功,两大核电运营商将是最终用户。 现状 :目前尚未明确参与TMSR,但中核集团(中国核电母公司)是TMSR主导方之一,具备天然协同优势。

五、【市场已验证的高弹性标的】(2024–2025年表现)

根据Wind数据,以下个股因“第四代核能+熔盐堆”概念涨幅显著:

永鼎股份(600105) :超导+光通信+核聚变概念,涨幅超200% 合锻智能(603011) :重型装备,参与核聚变装置部件制造 兰石重装(603169) :10月29日晚公告,近日与中国核电工程签订了《合同协议书》,合同暂定金额为5.81亿元。次日一字板。 常辅股份(871396,北交所) :核电阀门执行机构供应商注意:部分个股属“概念炒作”,需区分真实业务关联与题材驱动。

投资逻辑总结

| 受益层级 | 标的类型 | 代表公司 | 驱动因素 |

|---|---|---|---|

| 核心 | 关键设备制造商 | 上海电气、应流股份、江苏神通 | 设备订单、技术壁垒 |

| 关键 | 高温耐蚀材料供应商 | 宝钛股份、钢研高纳、中洲特材 | 材料国产化、高毛利 |

| 次要 | 工程建设与运营商 | 中国核建、中国核电 | 项目落地节奏 |

| 题材 | 概念关联但业务较弱 | 部分小市值“核电概念股” | 市场情绪、短期资金推动 |

未来催化剂关注 2025–2026年 :TMSR-LF1实验堆完成满功率运行测试 2027年前后 :首座10–100MW级示范堆立项开工(地点或在甘肃、内蒙古) 国家能源局/发改委 :将TMSR纳入“十五五”重大专项

策略建议:

优先布局具备真实技术壁垒+已参与研发的设备与材料企业(如上海电气、应流股份、宝钛股份),回避纯题材炒作标的。长期看,TMSR若实现商业化,将重塑中国核能格局,带来十年维度的投资机会。

(来源:产业牛的财富号 2025-11-02 00:38) [点击查看原文]

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》