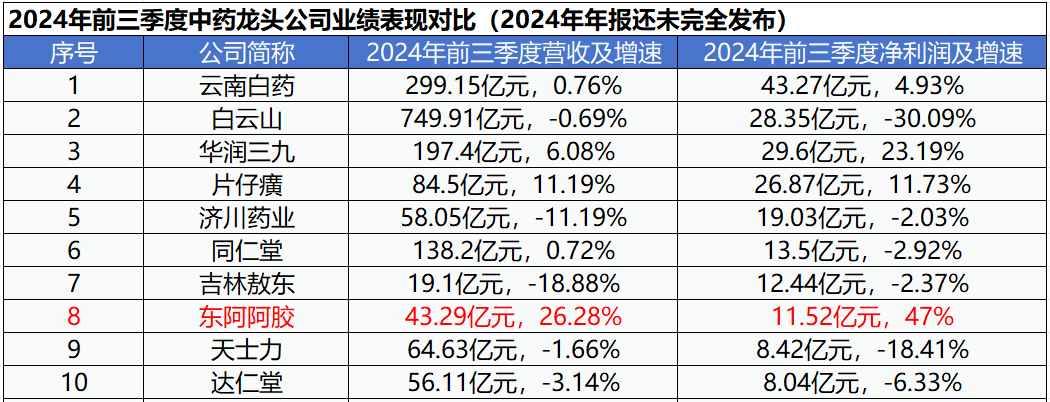

东阿阿胶还是上调了其股权激励计划的业绩考核目标:

以2023年为基期,约定2025-2027年净利润复合增长率不低于15%,对应净利润分别为15.22亿元、17.50亿元、20.13亿元(原考核2024-2026年净利润分别为11.23亿元、13.48亿元、16.17亿元)。

显然,之所以修改股权激励目标,怕是公司一开始也没料到,2024年的业绩就大幅超预期了。

东阿阿胶发布2024年业绩报告,实现营业收入59.21亿元,同比增长25.57%;

净利润15.57亿元,同比增长35.29%。

东阿阿胶业绩的超预期增长体现在两个方面:

一个是,公司逆势增长,几乎是2024年中药行业增长最好的龙头。

要知道,2024年以来,受2023年同期高基数和行业集采等因素影响,中药行业前三季度总营收、净利润同比增速均是下滑的,包括不少中药企业的净利润甚至下滑20%-30%。

东阿阿胶反而保持了亮眼的增长,展示出品牌中药极强的抗风险能力和稳健性。

另一个,2024年,东阿阿胶不仅营收增速再创新高,而且始终保持着增收又增利的状态。

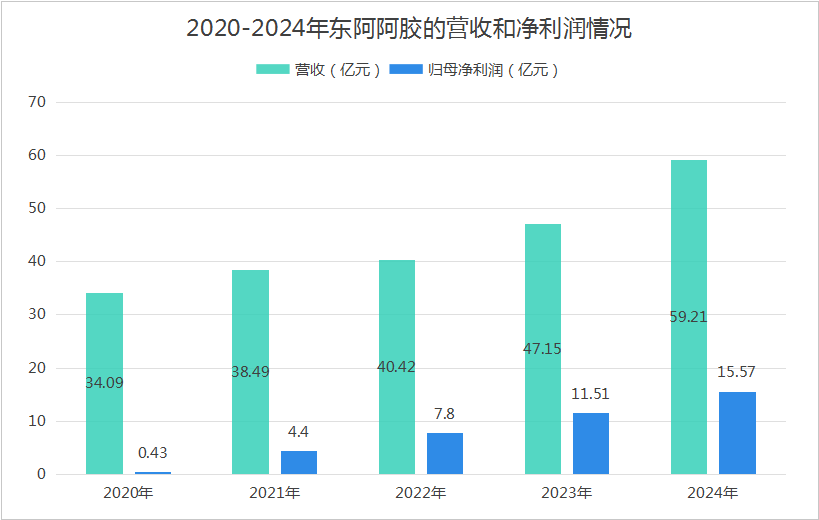

我们都知道,因为频繁提价,2019年公司业绩曾遭遇重创,但随后5年公司便一直保持稳增长趋势,2020-2024年营收复合增速达到14.8%;

净利润更是由0.43亿元增长至15.57亿元,足足增长了35倍。

那么,东阿阿胶是如何实现快速增长的呢?

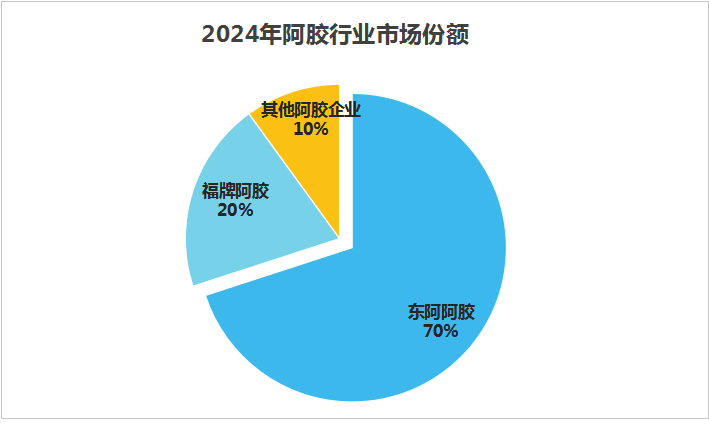

第一,公司品牌护城河没有消失,对下游保持了极高的话语权。

巴菲特投资可口可乐的时候曾说,重要的是消费者心智,而不是市场份额。

同样,即便公司曾因为涨价暴雷,但一提起阿胶,我们还是会率先想到东阿阿胶。

2024年,东阿阿胶在行业内的市场份额,市占率达到70%,远高于其他阿胶品牌的市场份额。

东阿阿胶之所以保持强势的市场地位,既离不开消费者的认可,也离不开下游经销商的肯定。

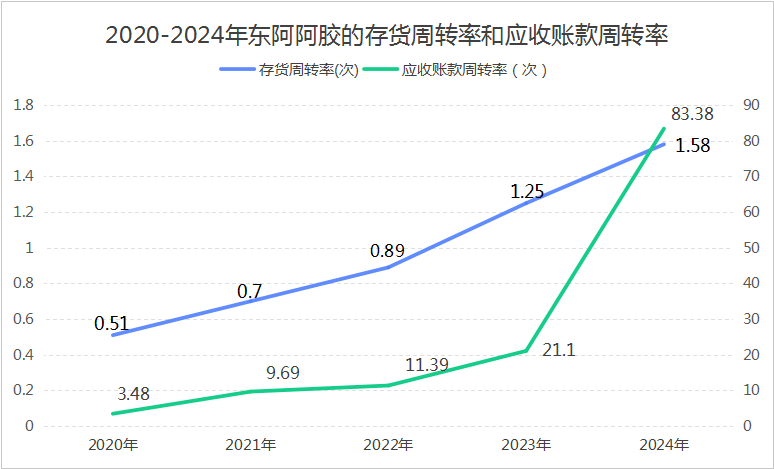

截至2024年末,公司应收账款仅有0.79亿元,占营收比例不到2%,应收账款周转率达到了83次,这意味着公司产品完全不愁销路,展示出对下游极高的话语权;

2023年,中药行业的应收账款周转率仅有4.85次。

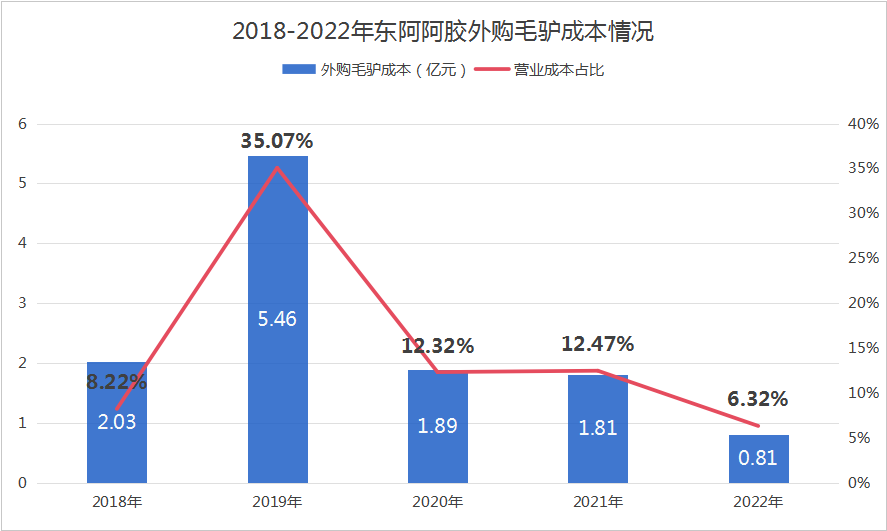

第二,由提价逻辑转变为销量增长逻辑,扩大品类打开增长天花板。

2019年至今,东阿阿胶便没再涨过价。

而这不只是因为毛驴增加进口渠道满足市场需求,更重要的是,东阿阿胶更加重视原料自给,使公司外购毛驴成本持续下降。

摆脱涨价困扰的东阿阿胶,开始注重产品销量的增长。

2019-2024年,公司产品销量由5561吨增长至13486吨,复合增速比营收增长还快。

具体来说,东阿阿胶一边挖掘核心产品增量,一边拓展新的产品:

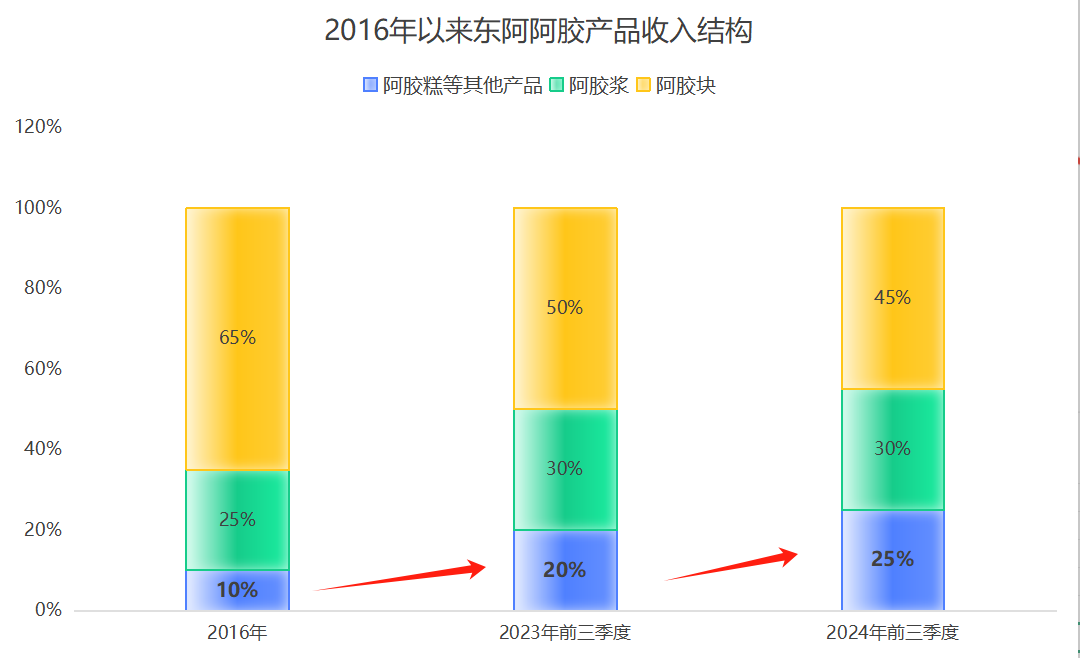

阿胶块和复方阿胶浆是公司两大核心品种,2023年销售额就分别超过了20亿元和15亿元,其中阿胶块多年来销售比较稳健,2024年前三季度依然保持着约10%的增速;

复方阿胶浆则在医保驱动下成为新的增长点,由于解除了重度贫血的医保使用限制,2024年前三季度销售额同比增长超过了40%。

此外,桃花姬阿胶糕、阿胶速溶粉等阿胶+产品,以及“皇家围场”男士滋补产品成为公司最近几年新拓展的品类,公司阿胶+及其他产品收入占比持续增加。

据悉,桃花姬是公司打造的全国性的健康消费品品牌,到2024年前三季度销售额已经突破4亿元;阿胶粉开拓的是滋补新赛道,销售额自2023年突破1亿元后,依然保持着150%的增长;“皇家围场”是公司接下来要打造的男性滋补第一品牌。

第三,公司销售模式发生了质的变化,轻装上阵开启新篇章。

对于东阿阿胶来说,转变不仅停留在产品端,更在于销售模式、管理层的变化。

2020年之前,公司主要的销售模式是向经销商压货,2020年以后,以程杰先生为代表的华润系管理层上任,带领阿胶开启了新的征程。

东阿阿胶更加注重营销的数字化、品牌年轻化,使公司线上收入占比持续提升,线上收入比由2019年的4.2%增长至2023年的20.3%;

东阿阿胶由此形成了“线上+线上”“女士+男士”“药品+健康消费品”的双轮驱动增长模式。

找明发展动力和方向的东阿阿胶,不仅内生增长更加通顺,财务状况也更加健康,2021-2023年公司分红率都保持在96%以上;

2024年,和下游销售密切相关的存货周转率、应收账款周转率又创下了新高,存货规模则创下新低。

那么未来,东阿阿胶的增长怎么看?

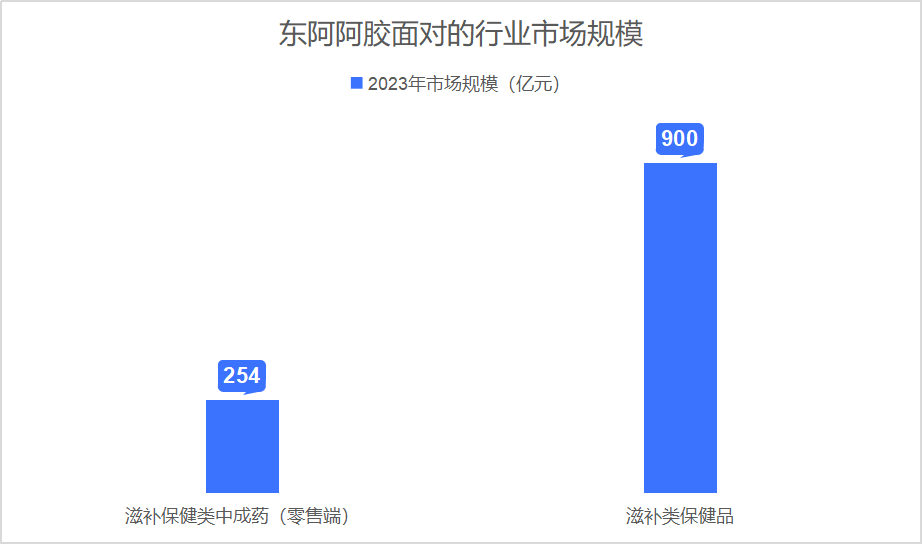

首先,行业天花板够高,且有持续增长潜力;东阿阿胶在整个滋补保健行业的市占率预计还不到10%。

有机构统计,2023年我国滋补保健类中成药在零售端的市场规模为254亿元,其中阿胶属于第一大类产品。

但254亿的市场规模并不涵盖院端市场,以及滋补类保健消费品领域庞大的市场规模,也就是说东阿阿胶所面对的药品+保健品市场规模实际超过千亿元。

保健品不属于药品,2023年滋补类保健品市场规模预计超过900亿元。

所以,未来随着我国居民健康意识的提升,东阿阿胶在广阔的市场空间下,仍然有望获得持续增长动力。

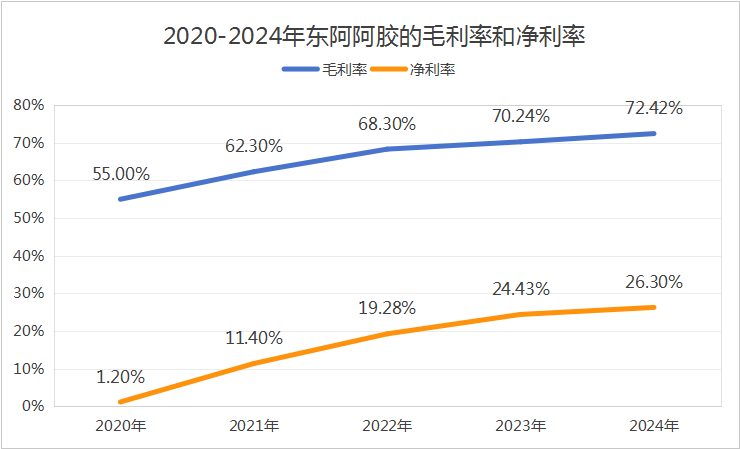

其次,东阿阿胶盈利能力持续提升,突破增长正当时。

不得不说,除业绩保持较快增长外,东阿阿胶的盈利能力也在持续改善,带给公司更大的增长潜力。

2024年,公司的毛利率达到了72.42%,几乎是历史最高水平;

在此基础上,净利率也得到了快速提升,达到26.3%。

东阿阿胶盈利能力的提升,无外乎公司成本、费用控制能力的增强以及核心竞争力的提升,而身为央国企,这两项因素对公司带来的效益无疑有望继续保持。

所以,未来随着业务的发力,东阿阿胶的经营质量也有望持续增强。从中药行业来看,其他公司净利率最高达到30%多。

最后,做个总结。

身为阿胶行业第一品牌,东阿阿胶展示出强劲的增长势头,背后是其竞争力和生命力的体现。而未来,在广阔的市场空间下,公司仍有望获得持续增长动力。

正所谓:“大鹏一日同风起,扶摇直上九万里!”