北京产权交易所(下称:北交所)披露航天科工火箭技术有限公司(下称:科工火箭)股权交易申请,中国第一家商业火箭公司正式被挂牌交易。

今天我们来聊聊:中国第一家商业火箭公司,被“卖”了?

01航天三江转让科工火箭30.66%股份

2025年10月9日,北交所挂出一则产权交易公告,显示中国航天三江集团有限公司(下称:航天三江)申请出售科工火箭30.66%股权。根据公告显示,航天三江目前持有科工火箭股份比例为56.4347%,交易完成后,航天三江将不再是科工火箭的最大股东。

科工火箭2016年2月16日在武汉注册成立,位于湖北省武汉市新洲区星谷大道216号,是中国首家商业模式开展研发和应用的专业化火箭公司,主要推动“快舟系列”运载火箭的商业化运营。

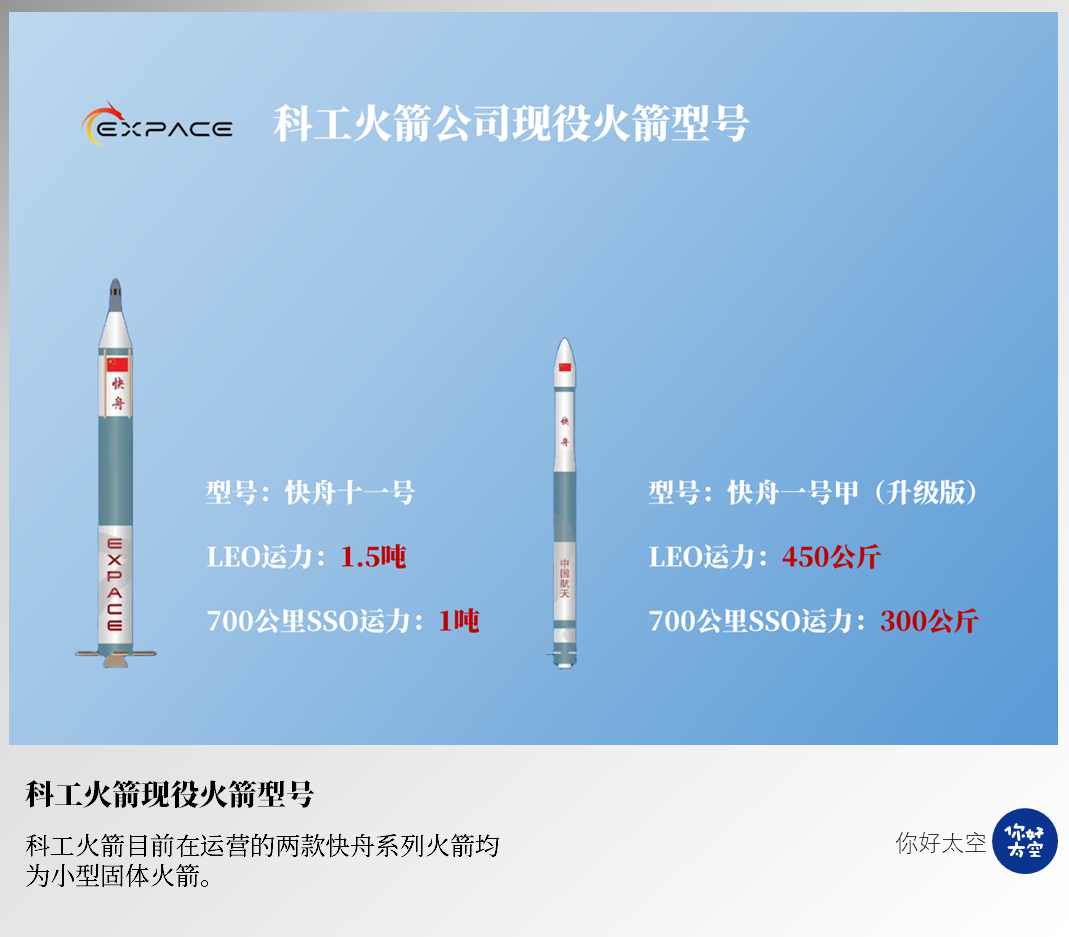

快舟系列现役两款运载火箭均为小型固体火箭,分别为快舟一号甲和快舟十一号。其中:

快舟一号甲直径1.4米,起飞质量30吨,采用三级固体+末级液体的串联式布局。2024年12月4日成功首飞的快舟一号甲升级版LEO运力450公斤,700公里SSO运力300公斤以上,整流罩也从1.4米升级到了1.8米,目前已经成功执行29次发射任务,失败2次。

快舟十一号直径2.2米,起飞质量78吨,同样采用三级固体+末级液体的串联式布局。LEO运力1.5吨,700公里SSO运力1吨,是世界上运载效率最高的固体火箭,目前执行发射任务3次,失败一次。

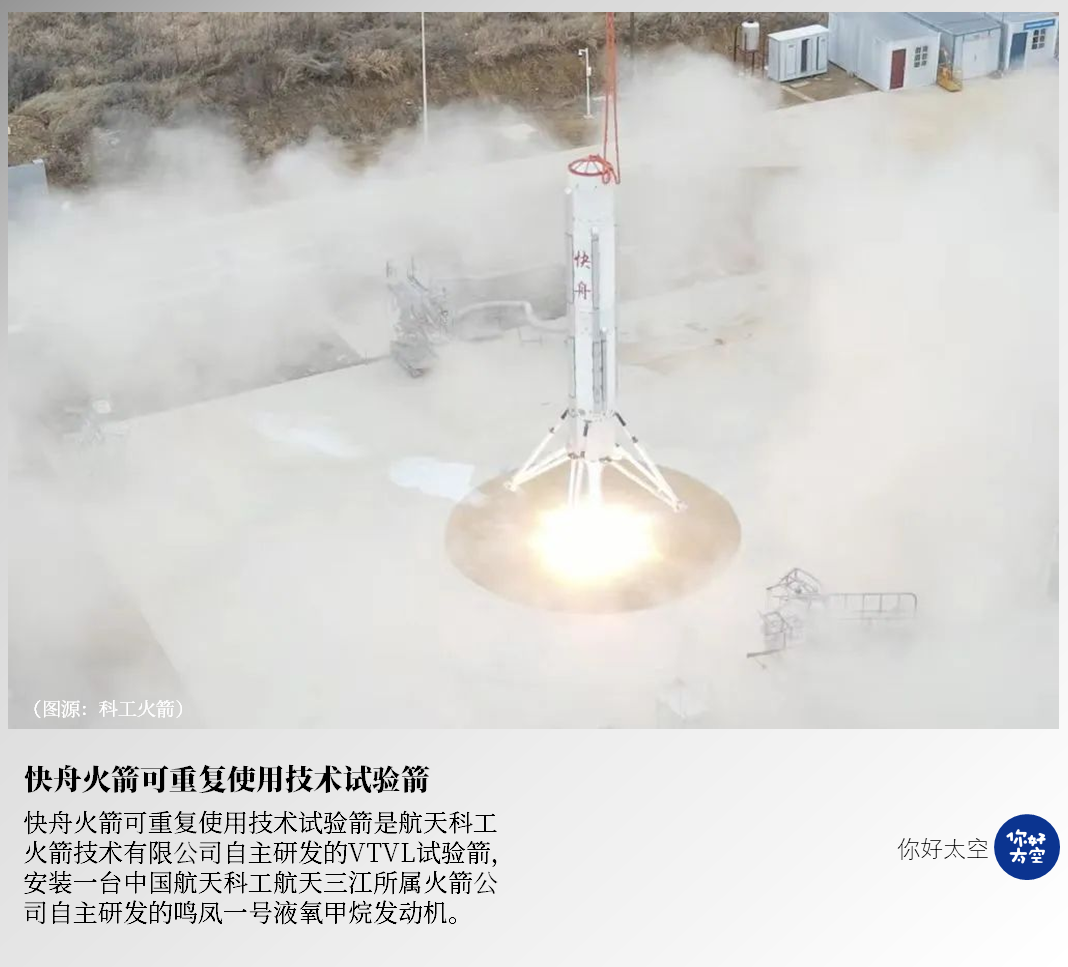

随着卫星互联网产业的崛起,科工火箭也在研发快舟系列液体可回收火箭。2024年1月26日,科工火箭技术有限公司自主研发的VTVL试验箭完成垂直起降试验,火箭飞行时间22秒,空中悬停9秒,试验箭着陆姿态平稳,该试验箭安装的是由科工火箭自主研发的10吨级液氧甲烷发动机“凤鸣一号”。

02科工火箭卖给谁了?

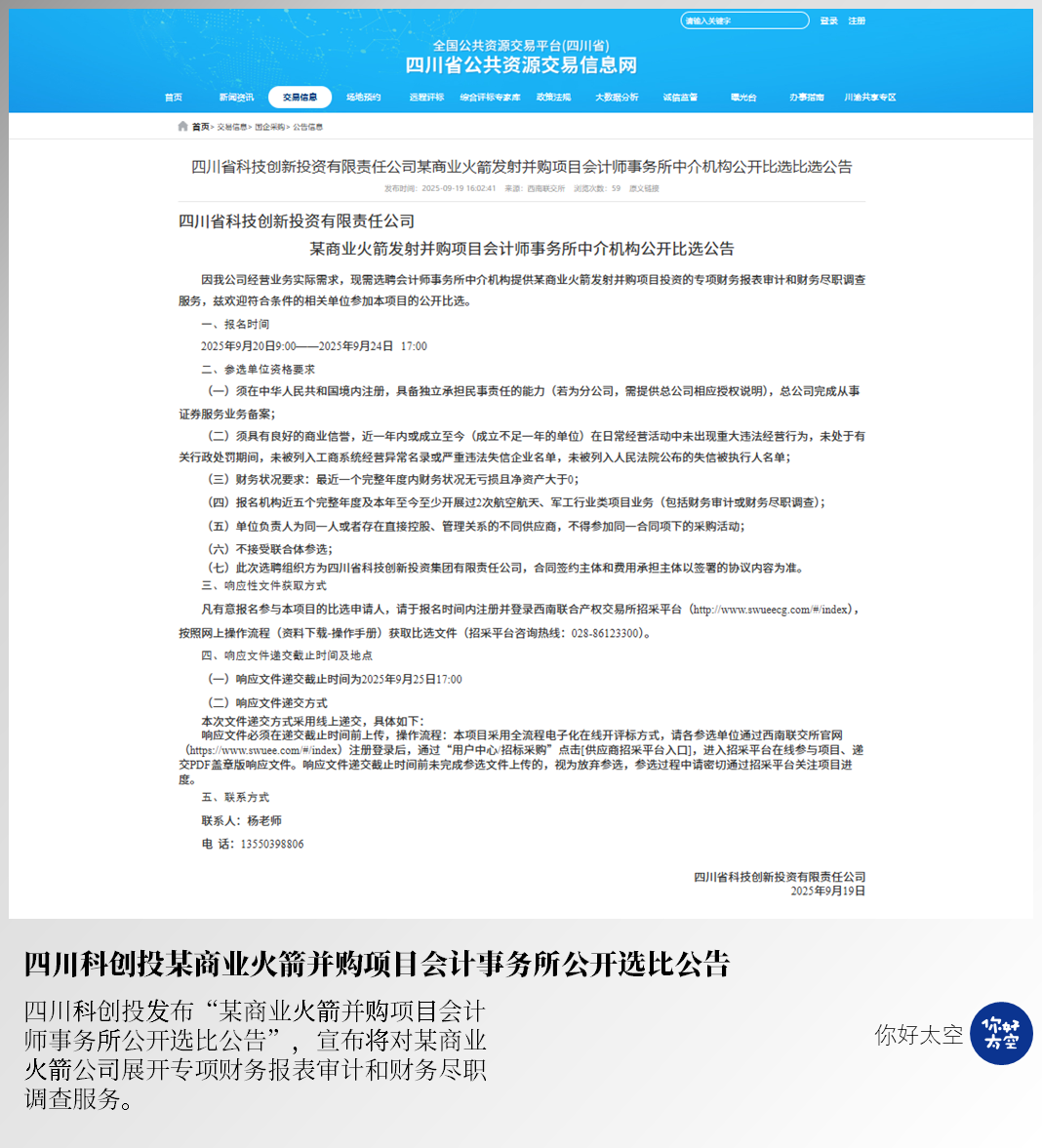

目前,官方还没正式公布科工火箭的交易结果,但从9月19日全国公共资源交易平台的信息来看,四川省科技创新投资有限责任公司(下称:四川科创投)已经启动会计师事务所选聘,项目名称是“某商业火箭发射并购项目”。你好太空从知情人士处获悉,此次收购目标,就是科工火箭。

交易完成后,科工火箭易主四川科创投,势必将会面临一个问题:是留在湖北还是西进四川?

随着商业航天被写进政府工作报告,各地方都在加强商业航天领域的布局。武汉与成都作为中西部地区的两个航天产业“重镇”,也都加入到了如火如荼的商业航天产业建设中。

湖北主要依靠本地三大航天技术高地:航天三江集团、中国信科集团及武汉大学,发展出了以武汉国家航天产业基地为核心的商业航天全产业链建设。其头部企业科工火箭、烽火通信、科工空间、云城卫星等,多是由本地科研院所和高校直接孵化。

而相比湖北,四川在商业航天产业的建设则更加激进。

在成都的带动下, 包括德阳、绵阳、眉山、凉山等地都设立了商业航天承载区,不仅培育了本地商业航天链主国星宇航、环天智慧等,还招引了包括火箭总装制造(星际荣耀、星河动力等)、液体发动机研发(天回航天、九州云箭)、卫星总装(天仪研究院等)、卫星载荷制造(微纳星空等)、卫星配套制造(遨天科技、艾可萨等)在内众多商业航天头部企业,几乎是全链条在投入。

而收购科工火箭,对四川来说,是拿下液体可回收火箭制造环节的关键拼图。知情人士透露,交易完成后,科工火箭现有固体火箭业务将会留在武汉,液体可回收火箭研发团队将搬迁至成都。

03航天三江为什么要卖掉科工火箭?

航天三江卖掉科工火箭的原因有三。

一、公司持续亏损,成为集团“包袱”。

根据公告披露的信息显示,2024年科工火箭营业收入约6380万元,亏损1.8亿元;2025年前8个月,收入6735万元,仍亏损1亿多元。

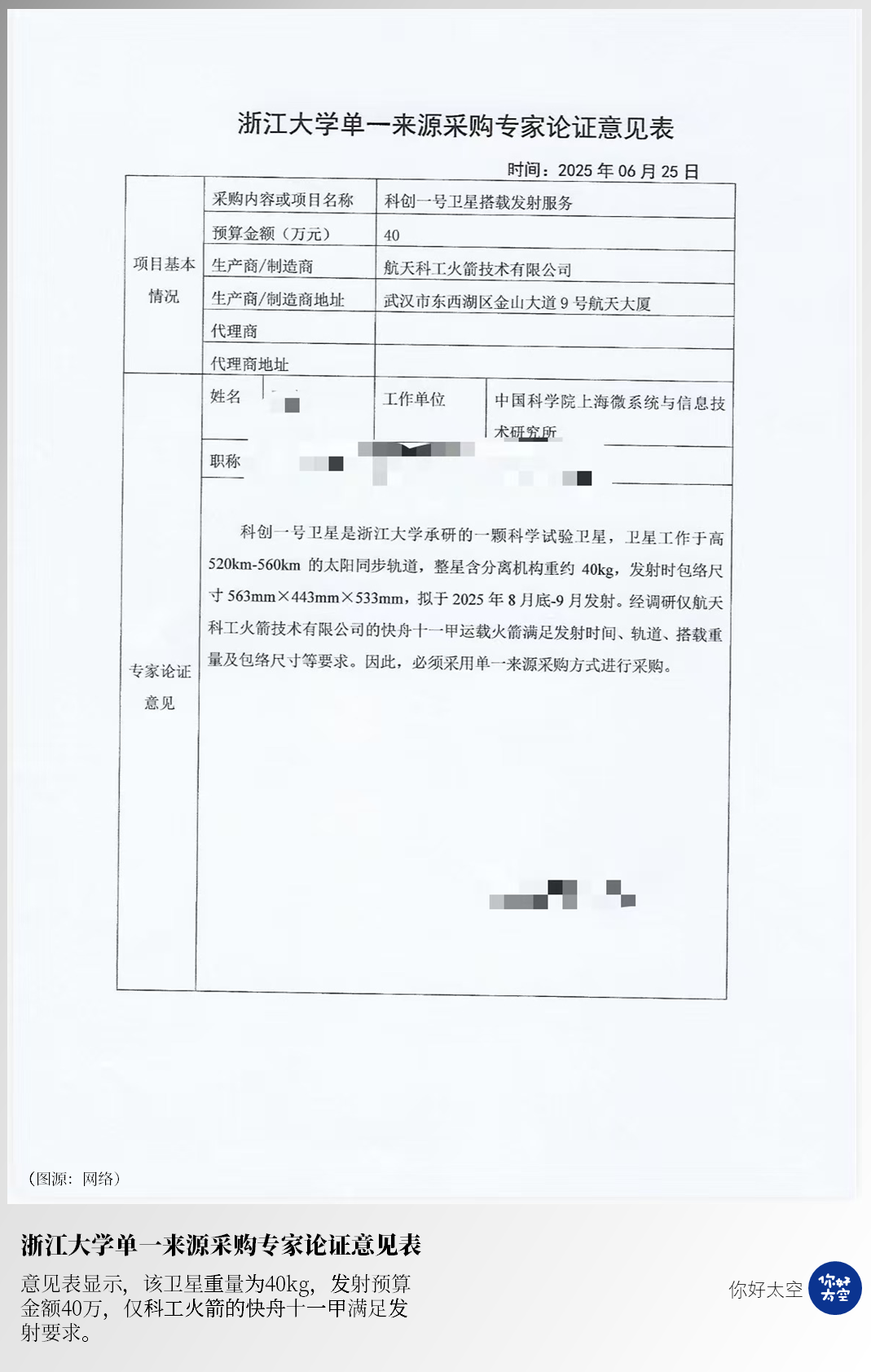

根据一份来自浙江大学的《单一来源采购专家论证意见表》显示,浙大一颗40公斤重量的小型卫星,搭载快舟十一甲的发射服务费用为40万元,也就是每公斤发射报价仅1万元。这个价格远低于国内同类型火箭3-5万元每公斤左右的报价。

快舟火箭这种“赔本赚吆喝”的行为,也让航天三江集团在航天科工体系的业绩考核中承压。

二、液体研发进展缓慢

作为一个“商业火箭”公司,科工火箭当然清楚液体可回收火箭技术是未来方向,为此也成立了北研中心,做液体火箭研发。

但由于固体业务一直亏本,本身就让自己承受了太多“考核”压力,再加上液体火箭高昂的研发成本,科工火箭的液体火箭研制进程一直不理想。目前也只拿出了“鸣凤一号”一款10吨级的液氧甲烷发动机。

三、上市无望

作为航天三江下属的国有集团子公司,科工火箭的上市之路无疑更加艰难。相比民营火箭公司在融资、激励、上市灵活性。科工火箭在体制框架下,很难做到完全的市场化决策。目前,国内头部民营火箭公司蓝箭航天、中科宇航都已经进入上市辅导阶段,但科工火箭仍然没有任何动作。

对航天三江来说,出售科工火箭是“双赢”:既能减轻自己的业绩压力,也能让科工火箭甩掉“体制”包袱,通过市场化融资等途径,加速液体火箭的研发进度,有利于企业长远发展。

04商业火箭开启整合时代?

科工火箭的这笔交易影响深远,远超一家公司的命运。它标志着中国商业火箭行业即将进入整合时代。

对“国家队”来说,这是战略收缩:把商业化、竞争性强的业务交给市场去做。科工火箭这样的子公司获得新的资金与机会,有望打破体制束缚,以更市场化的姿态参与竞争。

对地方而言,可以借此机会完善产业布局,整合更有竞争力的火箭、卫星、运营服务等产业资源,打造具有地方特色的航天产业集群。

对行业来讲,这是行业洗牌前的第一声锣响。9月份,星际荣耀融资7亿,星河动力融资24亿,天兵科技融资近25亿——资本的押注越来越“头部化”。这预示着行业的竞争格局已经逐渐清晰,在赢家通吃的局面来临前,中游企业大概率会像科工火箭一样,抱紧地方政府的“大腿”,尾部公司则只能在倒下之前寻求并购了。