我在《A股三大指数收跌 创业板指跌超2% 近3800只股上涨》的评论获得了大家的关注。

我在《A股三大指数收跌 创业板指跌超2% 近3800只股上涨》的评论获得了大家的关注。

A股三大指数今日集体回调,截止收盘,沪指跌0.81%,收报3954.79点;深证成指跌1.14%,收报13378.21点;创业板指跌2.31%,收报3187.53点。沪深两市成交额达到23178亿,较昨日缩量1039亿。

行业板块涨多跌少,生物制品、化学制药、文化传媒、互联网服务、医疗服务、软件开发板块涨幅居前,保险、小金属、半导体板块跌幅居前。

个股方面,虽然指数表现萎靡,但上涨股票数量却接近3800只,近80只股票涨停。医药板块集体上涨,联环药业、三生国健等多股涨停。白酒概念午后拉升,中锐股份2连板。影视院线概念股表现活跃,博纳影业涨停。福建板块再度走强,平潭发展11天8板,福建金森、福龙马2连板。AI应用概念股逆势拉升,荣信文化、福石控股双双20cm涨停。下跌方面,算力硬件概念股集体下跌,“易中天”光模块三巨头大幅调整。

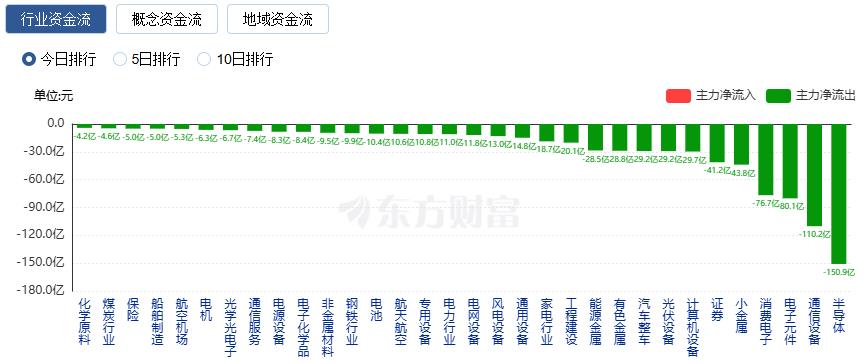

行业资金流向:35.97亿净流入文化传媒

行业资金方面,截至收盘,文化传媒、软件开发、化学制药等净流入排名靠前,其中文化传媒净流入35.97亿。

净流出方面,半导体、通信设备、电子元件等净流出排名靠前,其中半导体净流出150.9亿元。

今日要闻

潘功胜:研究和储备应对宏观经济、金融市场波动等领域的政策工具

近日出版的《〈中共中央关于制定国民经济和社会发展第十五个五年规划的建议〉辅导读本》中刊登了中国人民银行行长潘功胜题为《构建科学稳健的货币政策体系和覆盖全面的宏观审慎管理体系》的署名文章。

在近日出版的《〈中共中央关于制定国民经济和社会发展第十五个五年规划的建议〉辅导读本》中,证监会主席吴清发表题为《提高资本市场制度包容性、适应性》的署名文章。吴清明确了“十五五”时期提高资本市场制度包容性、适应性的重点任务举措。

国家统计局:10月制造业PMI为49% 比上月下降0.8个百分点

10月份,制造业采购经理指数(PMI)为49.0%,比上月下降0.8个百分点,制造业景气水平有所回落。从企业规模看,大、中、小型企业PMI分别为49.9%、48.7%和47.1%,比上月下降1.1个、0.1个和1.1个百分点,均低于临界点。

国家发改委等部门印发《深化智慧城市发展推进全域数字化转型行动计划》

其中提出,到2027年底,数据赋能城市经济社会发展取得明显进展,“高效处置一件事”覆盖城市运行重点事件,“高效办成一件事”覆盖高频民生事项,数字经济成为城市发展新动能,在城市智慧高效治理、便捷普惠服务、城市数字更新等重点领域和关键环节取得突破性进展,建成50个以上全域数字化转型城市。

当地时间10月30日,央视记者获悉,美国参议院以51票赞同、47票反对的结果通过决议,终止美国总统特朗普在全球范围内实施的全面关税政策。据悉,美国参议院宣布,已批准终止总统为实施全球关税而宣布的国家紧急状态的联合决议。本周早些时候,参议院已通过两项决议,旨在取消对加拿大和巴西征收的关税。

机构观点

招商证券:资本市场各业务线景气度有望持续改善

招商证券指出,由于个人投资者信心充足、资金充足,有效抵御了贸易摩擦的负面因素,部分公司三季报业绩承压的情况,有力推动资本市场强势向好,资本市场各业务线景气度有望持续改善,券商直接受益、盈利持续改善;保险方面,随着股市持续向好、债券利率底部抬升,投资收益率显著好于持续下降的综合负债成本率,短期利差损风险警报解除,保险潜在投资价值持续提升。

中信建投:海外大厂资本开支动作密集,AI产业持续高景气

中信建投指出,近期海外大厂资本开支动作密集,谷歌与Anthropic达成数百亿美元合作,为后者的AI模型训练与推理提供大规模算力支持;Oracle收获OpenAI 5年3000亿美元的协议,并分别向英伟达和AMD采购GPU;OpenAI则合计与英伟达、AMD、博通达成26GW数据中心部署协议,并与CoreWeave累计达成224亿美元的算力租赁合作协议。上述进展反映AI领域持续高景气,有望引领国内外大厂持续上修资本开支。

国金资管:A股有望维持强势格局,风格或迎阶段性转换

展望后续市场走势,国金资管权益团队表示,在当前低利率环境下,股票资产对投资者的吸引力有望持续提升。与此同时,经济基本面数据释放出稳健复苏的积极信号,这将为市场提供有力支撑,因此四季度A股市场整体有望维持强势格局。不过需要注意的是,板块风格或进一步分化,且可能出现阶段性风格转换,前期涨幅较大的主题板块将面临业绩验证压力或新主题替代的挑战,后续需坚持优中选优的策略。