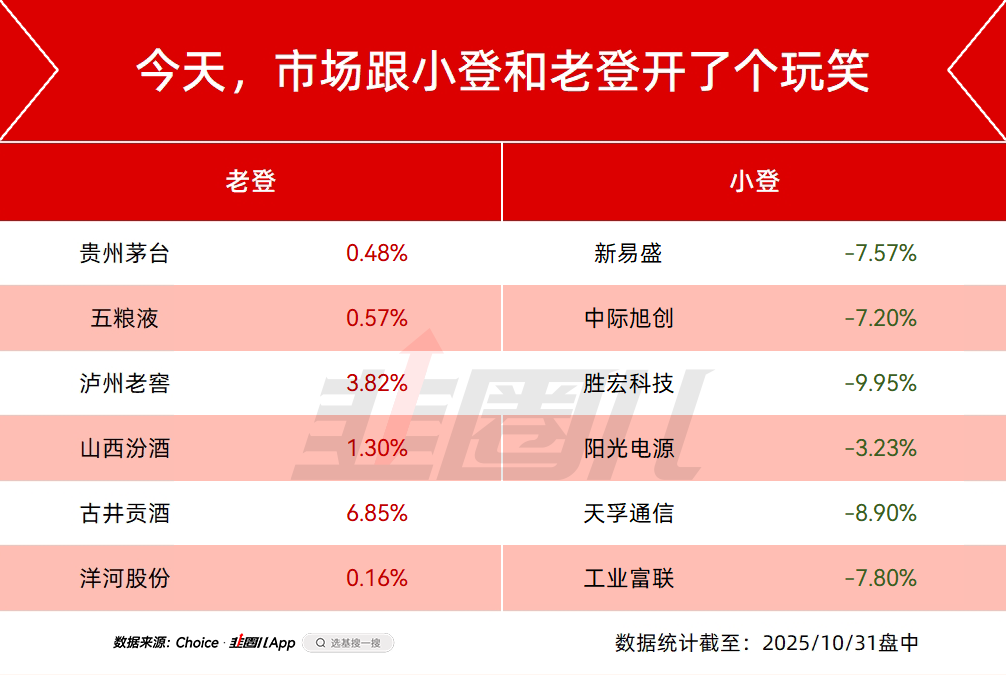

昨天白酒出了近十年来最为惨烈的三季报,而旭创、源杰等迎来了预期内高增的季报。

老登哀嚎遍野、小登指点江山。

结果今天市场就预判你的预判——

市场长期是对的,可短期谁又说得清呢?

今天指数虽然大跌,但个股赚钱效应非常好,如果这个趋势延续,后面又该是小微盘的天下了。

熟悉的感觉要回来了...

当然,虽说今天白酒股走了一波利空落地是利好的大反弹,但我并不认为后面就能高枕无忧。

乐观点看,这次财报该暴露的充分暴露一些,明年好轻装上阵。

悲观点看,白酒的复苏还是要等来经济活动的复苏,那后边应该还有的熬。

在行业衰退期的大阳线,有诈的概率很大。

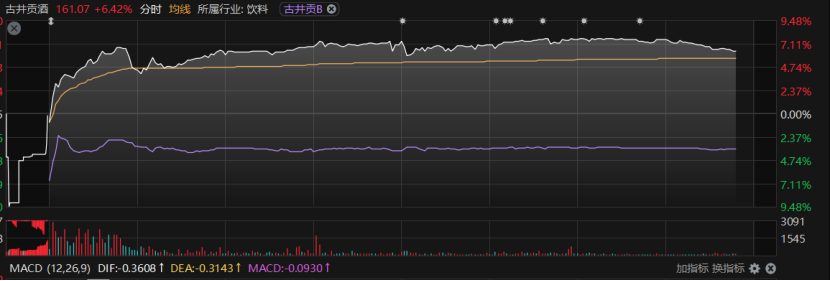

今天古井贡A大涨7%,而古井贡B跌了小4%,二者这11%的差距代表了什么?

我认为B股的反应要更理性一些。

AI算不过来账了

昨天美股跌了,尤其是META,跌了11%。

按照这两年的经验,每当科技大厂暴跌的时候捞一点,结果都不差,不知道昨晚有没有人捞META。

META大跌的原因,是资本开支开始侵蚀到了企业利润。

大手笔的股东回报和资本开支,本身是很矛盾。

你的现金流得多强劲,才能又分红、又回购、又大手笔做资本开支,还不会影响到企业日常现金流呢?

锦缎今天出了篇文章,用今天的AI基建和100年前美国的铁路基建做对比。

从后边各行各业的经济发展来看,基建是经济发展的起点,大家都受益于前期基建的投入,未来AI肯定也会带来深刻的底层经济的改变,这些都是真的;但基建本身侵蚀企业的自由现金流和企业利润。

对应的到底能创造多少利润却看不清。

昨天聪投翻译了绿光资本艾因霍恩的文章,作为错过AI、大幅跑输标普500的“美股老登”他是这么评价目前AI产业链的收入的。

“得先搞清楚:什么才算是真正的“AI收入”?钱到底流向了谁?我们是这样看的(以下只是模拟数据):一个用户或企业花1美元订阅ChatGPT,OpenAI拿到这笔钱;OpenAI为了提供服务,要花2美元买微软的云服务,钱转给了微软;微软又花0.6美元向CoreWeave租GPU;CoreWeave再花2.4美元向英伟达买芯片,另有2.4美元用于其他硬件投资。最后,这个亏损的1美元客户支出,变成了超过8美元的“AI产业链收入”。你会看到,英伟达和微软的利润表光鲜亮丽,但本质上,是靠OpenAI和CoreWeave在亏损时不断烧钱来支撑的。”

就是这个意思。

我们都知道互联网泡沫,但没人亲身经历过。

互联网今天的发展,其实远远超过了2000年泡沫顶点时大家对最乐观的判断,但不妨碍泡沫破了之后股价70%、80%的脚踝斩。

AI也是这个意思,未来AI肯定会深刻颠覆经济社会的方方面面,但不意味着过程中股价能一路涨上去。

所以看好科技行业、与买多少科技股,以及能不能在科技股上最终赚到钱。

这是完全不同的事。

同样一件事,小登看到的是景气度和业绩,老登看到的是估值和业绩miss掉的风险,大家看到的是月球的正面和反面,但都是同一个月球。

都对。

没人能看清这轮科技牛究竟能走到什么地步,所以大家自洽就好。

赚相信的钱,亏了认。

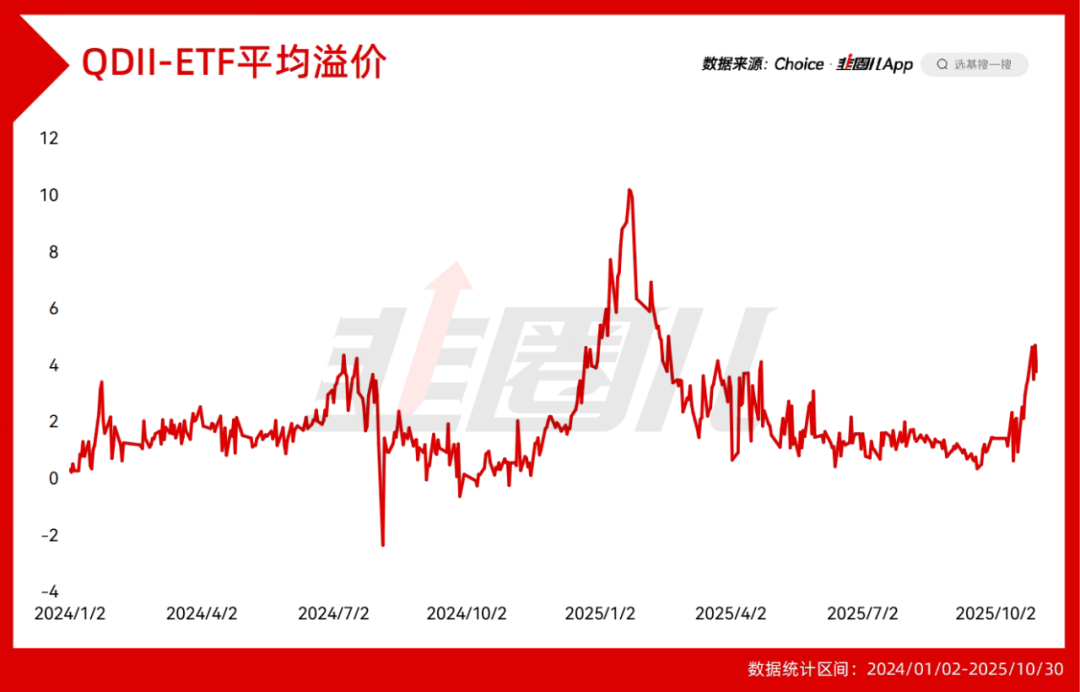

QDII高溢价之后

今天华夏、易方达的两只巴西ETF也在募集,就募今天一天,相信很快就能上市。

在目前额度紧俏的情况下,巴西ETF上市之后搞不好要复刻一波沙特ETF溢价的好戏。

不知有没有人申购一波,然后等上市了蹲一波溢价上的套利??

毕竟场内QDII-ETF的溢价还是挺高的。

前两天张翼轸老师出了一篇文章,说的是在目前QDII-ETF溢价比较高的情况下,买通信ETF,也就是重仓光模块的ETF,相当于买的是纳指AI的产业链,在逻辑上是相应的。

如果从这个角度出发,我觉得电池ETF的逻辑也类似,毕竟搞AI,对电力和储能都有巨大的需求。

今年以来,电池ETF的涨幅也有70%,跟通信ETF在伯仲之间。

而且宁王和阳光电源,现在动态PE还不到30倍,这么看估值也有性价比。

只是这波涨得确实太快,现在已然不大敢下手了。

主动基金的意外之喜

好在我配的主动基,有人配了一点仓位的储能,所以也跟着喝了口汤。

其中景顺长城成长之星,应该是我今年新买的主动基里,挺惊喜的收获。

前几年熊市的折损并不大,基本能抗住。

在去年成长股还不知道啥时候能回本时,一点点接了阳光电源等成长股仓位。

到今年930,阳光电源已经涨到前十大的重仓股了,而且相比630,基金经理还止盈了一部分,只是股价大涨的原因,占比还提高了。

景顺长城成长之星今年涨了30%,跟其他重仓科技股,净值特别有锐度的基金肯定没法比,但已经超出了我的预期,所以我挺满意的,从这个角度看,周寒颖也是个不错的基金经理。

景顺长城成长之星这是我参加浦发银行的定投活动买的主动基。

这次定投选的三只主动基,东方红新动力、景顺长城成长之星、浦银安盛新兴产业,都挺不错,至少在这轮熊牛里证明,熊市扛住牛市跟上,还是可行的。

相比之下,周云的选股更偏冷门、价值一些,而周寒颖更成长一些,李浩玄应该介于二者之间。

这个活动从7月中旬开始到今天最后一天,正好经历了这轮牛市主升浪。

如果放在去年和前年,可能都没有这么好的体验。

所以想赚钱,运气确实很重要。

之前听浦发银行负责选品的领导谈到过,银行对主动基的需求,还是看重均衡。

锐度倒在其次,重点是熊市的时候不能回撤过大、折损太多。

这也是前几年的市场回撤给银行端带来的最大的反馈。

主动宽基的风格要尽可能均衡,无论哪种风格的牛市尽量不至于逆风太多,然后除主动基金之外,还要注重多资产配置。

这可能是高锐度、高收益率之外,对投资者更友好也更可持续的一种思路。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。