10月29日晚间,欧菲光(002456.SZ)正式披露2025年三季报。报告期间,欧菲光实现营收158.19亿元,同比增长9.29%,其中第三季度单季营收达59.79亿元,同比增长21.15%。公司营收持续保持增长态势,成功开辟出一条以研发驱动业务发展、以多元布局抵御风险的复兴之路。

智能手机业务依旧是欧菲光的重要业务支撑,然而其技术内涵已与往昔大相径庭。综合多家媒体报道,欧菲光今年已为华为Pura 80与Mate XTs系列、小米17系列及荣耀Magic8系列手机供应影像核心组件,并且为小米仿生机器人CyberOne提供深度视觉模组。该公司的浮动微距、可变光圈、潜望长焦等高端光学模组均已实现规模化量产,充分彰显了其在中高端光学领域的雄厚实力。

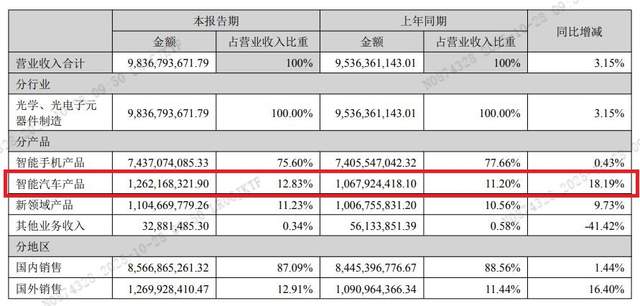

真正的业务爆发点来自智能汽车板块。2025年上半年,该板块业务营收达到12.62亿元,与去年同期相比大幅增长18.19%。自2015年涉足智能汽车领域以来,欧菲光已成功取得20余家整车厂的一级供应商资质。该公司积极顺应行业“域集中”与“域融合”的发展趋向,将智能汽车业务划分为智驾域、车身域、座舱域三大板块并深度布局,以光学镜头、摄像头为根基,逐步构建起周视系统、自动泊车系统、行泊一体驾驶域控制器、集成以太网关的车身域控制器等系统级产品的定制能力。

这一发展成果标志着欧菲光实现了从单纯的零件供应向系统级解决方案提供的重大转变与跨越。

新领域业务亦呈现出颇为亮眼的表现,上半年实现营收11.05亿元。公司不仅为大疆Osmo 360供应采用折返式AA技术的摄像模组,还成功攻克一次性内窥镜技术难题。其泌尿系统内窥镜模组已达成量产目标,致力于成为全球首家实现全镜种模组供应的中国企业。

欧菲光在研发方面持续保持高额投入,2025年上半年研发支出高达7.58亿元,占营收比重为7.70%。截至报告期,公司在全球已申请有效专利2128件,已获得授权专利1734 件。 在此基础上,公司构建起“量产一代、开发一代、预研一代、构思一代”的立体式研发体系。

客户方面,其前五大客户销售占比从以往超过85%降至77.35%,结构得到显著优化。华为、小米、荣耀、大疆、理想、小鹏等国内头部厂商,已成为其核心生态合作伙伴。

据IDC最新预测,2025年全球智能手机出货量将恢复增长态势,智能汽车摄像头模组市场规模有望突破百亿美元。无人机与医疗内窥镜市场增长率预计均超过20%。欧菲光主营业务正处于极具潜力的赛道之中。

机构知名分析师指出:“欧菲光的蜕变,彰显出中国供应链企业正从‘依附式增长’迈向‘技术立身’的发展模式。在中国市场庞大需求的有力驱动下,核心零部件企业完全具备依托本土生态实现技术迭代与市场扩张的机会。”

凭借深厚的技术底蕴与多元化的客户结构,欧菲光已再次驶入发展快车道,在中国光学产业链中重新占据领头羊地位,同时向市场证明:掌握技术破局之道者,必将在中国创新的汹涌浪潮里拥有广阔的发展天地。

免责声明:本文仅为分享行业发展动态,不作任何商业用途,如有侵权,请联系删除。内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

$欧菲光(SZ002456)$#欧菲光:进入国内主流手机厂商镜头供应链##欧菲光:与华为有合作#