2025年三季度,欣旺达交出了一份亮点与挑战并存的成绩单。单季度营收突破165亿元,同比增长15.24%;归母净利润5.5亿元,增幅超四成;毛利率更是同比提升3.47个百分点,达到18.54%。这些亮眼数据背后,是公司在消费电子领域的深耕与产品结构的优化。但与此同时,经营活动现金流同比下滑超五成,资产负债率维持在67.64%的水平,也反应出企业在扩张过程中面临的资金压力。本文将从营收、利润、现金流、资产负债等核心维度,结合单季度与累计数据的对比,用大白话拆解这份财报背后的经营逻辑。

一、整体业绩概览:增长动能持续释放

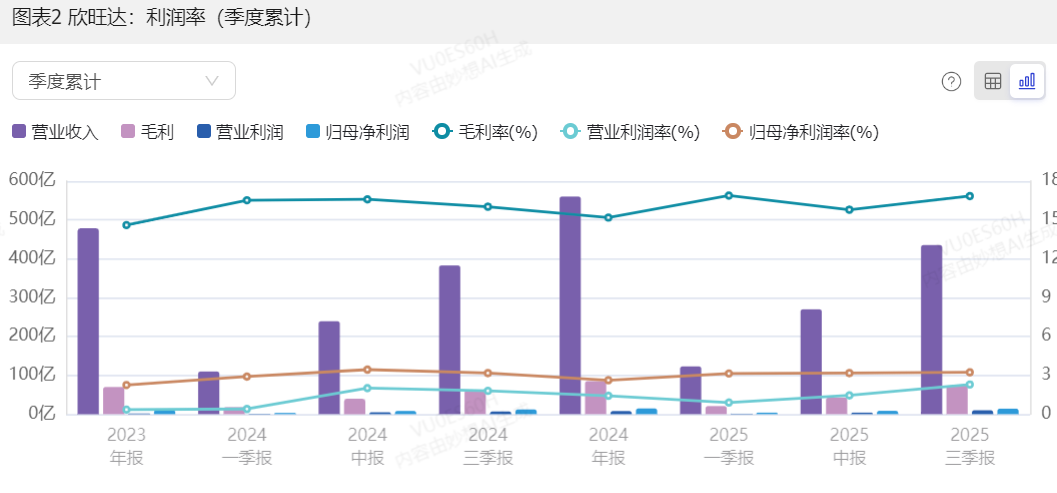

先看整体盘面,2025年前三季度欣旺达实现营业总收入435.30亿元,同比增长13.73%;第三季度单季营收165.50亿元,增速提升至15.24%,呈现出"逐季加速"的良好态势。利润端表现更为抢眼,单季度营业利润6.06亿元,同比激增190.05%;归母净利润5.50亿元,同比增长41.51%,净利润率从去年同期的2.35%提升至3.32%。

从年初累计数据来看,归母净利润14.05亿元,同比增长15.94%,虽然增速不及单季度,但考虑到上半年行业整体面临的需求波动,这样的累计表现已属稳健。值得注意的是,稀释每股收益前三季度达到0.76元,同比增长15.15%,与归母净利润增速基本同步,说明公司股本结构稳定,未出现大规模稀释股权的情况,股东权益得到较好保障。

二、核心财务指标解析:亮点与隐忧并存

(一)营收:消费电子撑大梁,新项目放量添动力

营收增长是业绩的基石。2025年三季度单季15.24%的营收增速,相比前三季度累计13.73%的增速,提升了1.51个百分点,这背后有两个关键驱动力。

第一是消费电子领域的持续拓展。作为欣旺达的传统优势板块,消费电子业务在市场需求回暖的背景下表现不俗。随着智能手机、笔记本电脑等终端产品更新迭代速度加快,公司优化客户结构,加深与头部品牌的合作,订单量稳步上升。比如在高端手机电池领域,公司凭借技术优势拿下更多份额,直接带动了收入增长。

第二是新项目的陆续放量。财报中提到的"新项目",大概率指向公司在动力电池、储能等新兴业务的布局。虽然具体项目名称未披露,但从行业趋势来看,新能源领域的订单释放正成为公司营收增长的新引擎。单季度营收增速高于累计增速,也说明这些新项目在三季度进入了产能爬坡期,贡献了增量收入。

(二)利润:毛利率提升+非经常性收益,双轮驱动利润大增

利润端的表现比营收更为亮眼,尤其是单季度营业利润近2倍的增长,主要得益于两个因素:毛利率的显著改善和公允价值变动收益的贡献。

先看毛利率,这是衡量企业"赚钱能力"的核心指标。2025年三季度单季毛利率18.54%,同比提升3.47个百分点,这个增幅在制造业中相当可观。背后原因主要有两点:一是产品结构优化,高附加值产品占比提升。比如公司的高容量锂电池、快充电池等产品,因为技术含量高,售价更高,能带来更厚的利润空间;二是降本增效措施的落地,通过加强供应链管理和提升生产自动化水平,单位产品的生产成本下降,直接推动毛利率上升。

再看非经常性收益,这是利润增长的"加速器"。财报显示,报告期内公允价值变动收益达4.55亿元,同比增幅高达636.79%,去年同期还是亏损状态。这部分收益主要来自持有及处置衍生金融工具,简单来说就是公司在外汇、大宗商品等领域的套期保值或投资操作获得了收益。此外,投资收益同比增长197.07%,进一步增厚了利润。不过需要注意的是,非经常性收益波动性较大,不能作为衡量公司长期盈利能力的主要依据。

扣非净利润更能反映主业真实水平。三季度单季扣非净利润4.31亿元,同比增长22.46%,虽然增速低于净利润,但已经扭转了前三季度累计同比下降12.74%的态势,说明公司核心业务的盈利能力正在逐步改善。尤其是研发费用同比增长41.20%,高研发投入为公司后续推出高附加值产品、维持技术优势奠定了基础。

(三)现金流:经营现金流下滑,扩张带来资金压力

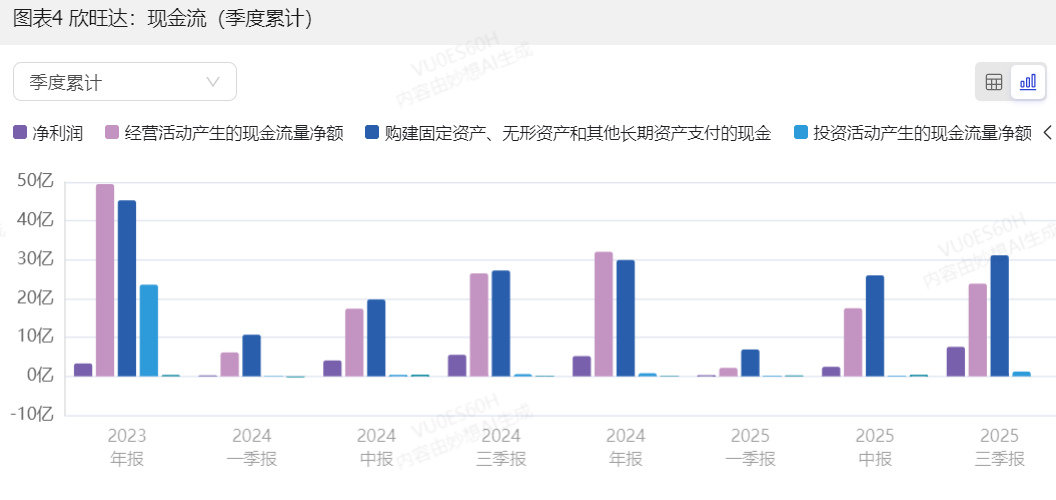

与营收利润的亮眼表现相比,现金流状况略显承压。2025年三季度单季经营活动现金流量净额13.86亿元,同比下降53.80%;前三季度累计23.85亿元,同比下降10.08%。

经营现金流下滑主要有两个原因:一是购买商品、接受劳务支付的现金增加,这与公司业务扩张、订单量上升直接相关,需要提前储备更多原材料;二是支付给职工及为职工支付的现金同比增长约22.5%,随着产能扩大,员工数量增加,薪酬支出自然上升。虽然销售回款保持增长,但营运资金(主要是存货和应收账款)占用增加,导致现金流增速跟不上营收利润增速。简单来说,就是"赚了利润没拿到那么多现金"。

投资活动现金流净额单季度为-14.95亿元,前三季度累计-63.34亿元,净流出同比扩大。这主要是因为公司正在加大产能建设投入,购建固定资产、无形资产和其他长期资产支付的现金达56.80亿元,同比增长23.04%。在建工程余额达115.01亿元,同比增长41.55%,这些投入虽然短期内会消耗资金,但长期来看将提升公司的产能规模和竞争力。

筹资活动现金流则成为"输血机",三季度单季净额21.12亿元,前三季度累计55.93亿元,同比由负转正。这主要依赖借款增加,报告期内取得借款收到的现金达215.36亿元,同比增长70.59%,其中短期借款增长58.75%,长期借款增长40.62%。通过借款补充了运营和投资所需资金,缓解了现金流压力,但也推高了负债规模。

(四)资产负债:规模扩张伴随负债率高企

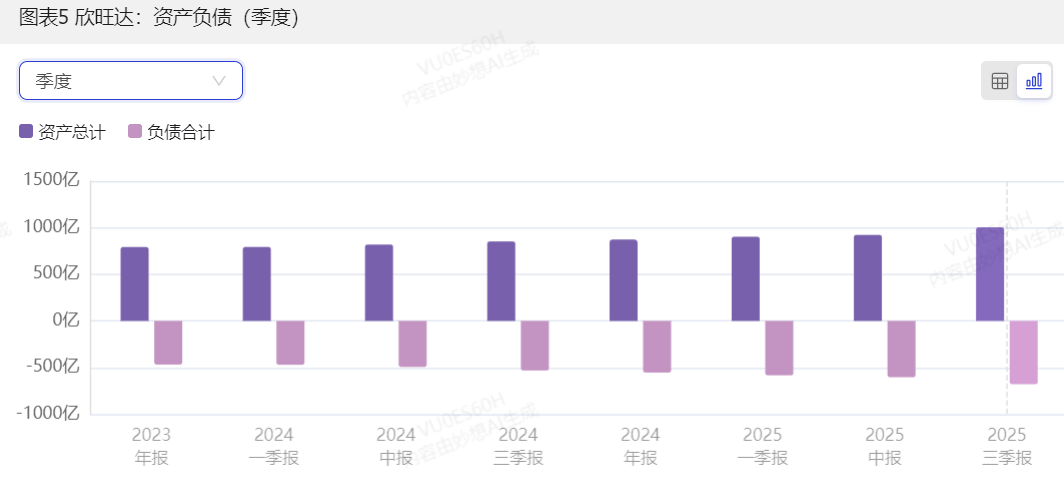

截至2025年9月30日,欣旺达资产总计1004.00亿元,负债合计679.10亿元,资产负债率为67.64%。这个负债率水平在制造业中属于中等偏上,主要是因为公司近期扩张速度较快,借款增加导致负债上升。

资产端增长主要来自在建工程、存货及货币资金。在建工程同比增长41.55%,反映了产能建设的积极进展;存货增加是为了应对订单需求,属于正常经营范畴;货币资金的增加则得益于筹资活动的现金流入,保证了公司的短期偿债能力。负债端则以借款为主,短期借款和长期借款的双增长,既满足了短期运营资金需求,也为长期产能建设提供了资金支持,但同时也增加了利息支出压力,财务费用因汇兑收益减少而上升就是一个信号。

三、财务变动深度归因:从数据看经营战略

(一)增长战略:消费电子稳基本盘,新兴业务谋突破

从营收结构来看,消费电子仍然是欣旺达的压舱石,通过客户结构优化和订单量提升,实现了稳健增长。同时,公司积极布局动力电池、储能等新兴领域,新项目的陆续放量为营收增长注入了新动能。这种"传统业务稳增长+新兴业务扩增量"的战略,既保证了短期业绩的稳定性,也为长期发展打开了空间。

毛利率的提升则体现了公司"产品升级"的战略成效。高附加值产品占比上升,说明公司正在从"规模导向"向"利润导向"转变,通过技术创新提升产品竞争力,摆脱低毛利竞争的泥潭。研发费用的高增长正是这一战略的支撑,只有持续投入研发,才能在高端市场保持优势。

(二)资金战略:借款支撑扩张,现金流管理待加强

面对产能扩张带来的资金需求,欣旺达选择了以借款为主的筹资方式,这在短期内是有效的,但长期来看需要关注负债规模的可持续性。67.64%的资产负债率虽然目前仍在安全范围内,但如果未来投资回报不及预期,可能会面临偿债压力。

经营现金流的下滑则暴露出公司在现金流管理方面的不足。随着业务规模扩大,营运资金占用增加,如何提高资金使用效率、加快回款速度,将成为公司未来需要重点解决的问题。比如可以通过优化供应链管理,减少原材料库存积压;加强应收账款管理,缩短回款周期等方式,改善经营现金流状况。

四、业绩亮点与潜在挑战

(一)主要亮点

营收利润双增长,盈利能力显著提升:单季度营收增速15.24%,归母净利润增速41.51%,毛利率提升3.47个百分点,核心盈利指标均表现优异,显示公司经营质量在改善。

主业盈利改善,研发投入力度大:三季度扣非净利润同比增长22.46%,扭转了累计下滑的态势,说明主业盈利能力正在恢复。研发费用同比增长41.20%,为技术创新和产品升级提供了保障。

产能建设积极,长期竞争力可期:在建工程同比增长41.55%,产能扩张为未来营收增长奠定了基础,尤其是在新能源领域的布局,有望抓住行业发展机遇。

(二)潜在挑战

经营现金流承压,资金效率待提升:单季度经营现金流同比下滑超五成,营运资金占用增加,可能影响短期资金流动性。

非经常性收益占比高,利润稳定性不足:公允价值变动收益对利润贡献较大,这类收益波动性强,若未来出现亏损,可能影响整体利润水平。

资产负债率较高,偿债压力需关注:67.64%的资产负债率,加上借款规模的快速增长,未来利息支出和偿债压力可能上升。

五、总结与展望:在扩张中寻求平衡

总体来看,欣旺达2025年三季度财报呈现出"盈利改善、扩张积极、现金流承压"的特点。公司在消费电子领域的深耕和新兴业务的布局,推动了营收利润的双增长,毛利率的提升和扣非净利润的回暖,显示出核心业务的韧性。但同时,产能扩张带来的资金需求,导致负债上升和现金流压力增大,这也是公司在快速发展过程中需要面对的挑战。

展望未来,欣旺达需要在"扩张"与"稳健"之间找到平衡。一方面,继续推进产能建设,抓住新能源行业的发展机遇,提升高附加值产品占比,巩固核心竞争力;另一方面,加强现金流管理,优化负债结构,降低财务风险。如果能够实现"营收增长、利润提升、现金流改善"的良性循环,公司的长期发展前景值得期待。

对于投资者而言,需要关注三个关键点:一是新兴业务的产能释放进度和盈利情况,这直接决定未来增长空间;二是经营现金流的改善情况,这关系到公司的资金链安全;三是非经常性收益的可持续性,这影响利润的稳定性。只有这三个方面都表现良好,公司的业绩增长才具有可持续性。

#【悬赏】2025三季报启幕!谁主沉浮?##能源金属概念股狂飙!锂电大周期来了?##股市怎么看##社区牛人计划##盘逻辑:深度解析,理清投资思路#$欣旺达(SZ300207)$@股吧话题 @东方财富创作小助手 @社区精选