正筹划资产收购及定增的智光电气(002169.SZ)交出了一份营收增长却依然亏损的三季报。

10月28日晚间,智光电气公告,公司前三季度实现营业收入25.07亿元,同比增长32.03%;实现归属于上市公司股东的净利润为亏损5,126.58万元。

智光电气营业收入已来到历史高位,然而公司却仍处于亏损状态,近两年又一期累积亏损超过5亿元。

“我们目标是今年扭亏,目前压力还有点大,但也还在努力。二季度、四季度通常是一个交付高峰期,还有两个多月时间。”智光电气人士独家回应界面新闻记者。该人士还透露,公司也正在对低效的资产进行处理。

另外,近期智光电气正进行一次重要的资本运作。公司欲收购旗下盈利的控股子公司广州智光储能科技有限公司(以下简称“智光储能”)少数股权。

界面新闻记者注意到,智光储能是智光电气的重要子公司。蹊跷的是,去年智光储能曾有过增资行为,而当时智光电气放弃了优先认购权,为何一年后又要上翻收购呢?

此次收购价格未定,去年增资7亿元之时,智光储能投前估值达18亿元。此次智光电气大概率会以更高的估值收购当时放弃的股权。

与此同时,曾参与增资的十位股东仅一年时间便可实现退出,并将持有的智光储能股权置换为流动性更强的上市公司股权,可谓是一场非常划算又称心的买卖。

储能业务交付能力上升

智光电气是一家以电气设备为主营业务的公司。2018年,公司进军储能业务,智光储能是其当年新设的公司,也是公司开展储能业务的重要平台。

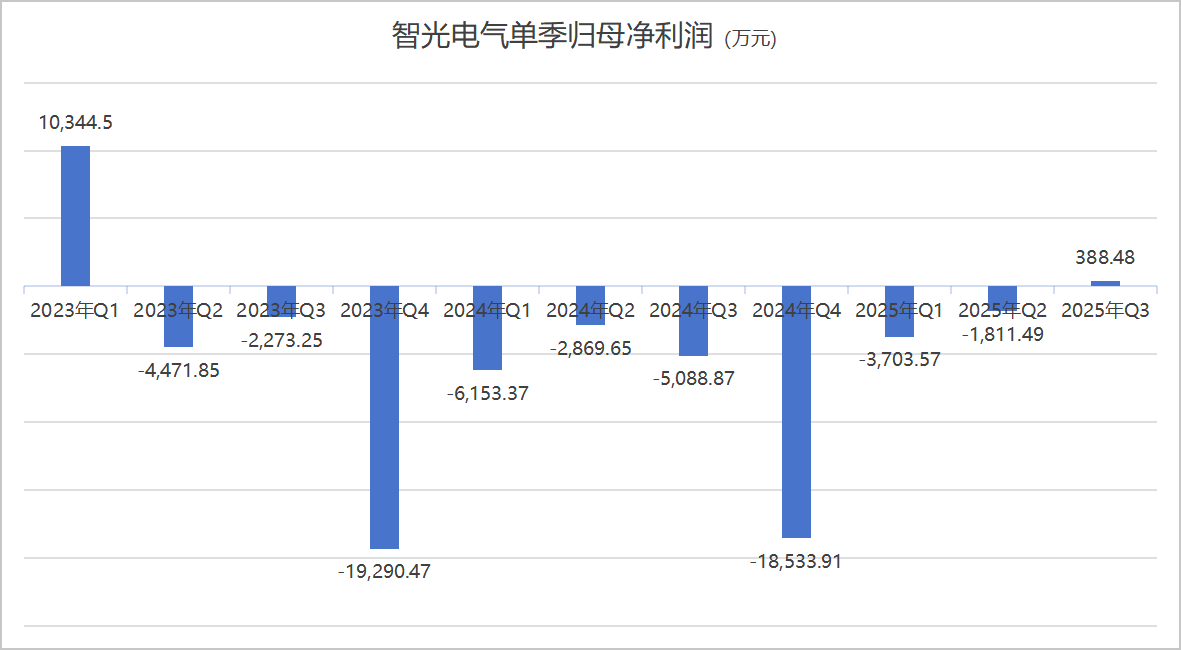

由这份三季报可见,智光电气依然增收不增利,不过单季数据已显现积极的信号。

智光电气第三季度归母净利润为388.48万元,这是公司在连续9个季度的亏损后,首次单季盈利。

智光电气单季归母净利润制图:界面新闻

这一转变与储能业务密切相关。

“单季度是盈利的。原因在于现在储能业务规模起来了,营收上升,出货量大,摊销等就小一些。”智光电气人士对界面新闻记者表示:“智光储能目前很好,出货量不错。其他的电气设备同比基本持平。”

三季报未披露储能业务具体盈利,中报中智光电气指明,储能设备销售及系统集成业务实现营收10.60亿元,公司清远独立储能电站实现营业收入1.17亿元,净利润0.74亿元。

清远独立储能电站高达63%的销售净利率是十分惊人的。

“集成和销售是智光储能在做,独立储能电站是上市公司投入的项目,是公司直接运营的资产。清远一期去年投产,到今年的营收还是不错的。”智光电气人士告诉界面新闻记者,公司做的高压级联储能技术,独立储能电站量增长较大。

对高利润率,智光电气人士对界面新闻解释称:“目前广东省内这类电站不多,相对调频好,电站性能好,能调得更远,服务更多。”

储能业务的快速增长,这或许也回答了智光电气为何要加大对智光储能控股权。

“放弃”又“回购”,交易逻辑引关注

10月17日,智光电气在停牌大半个月后抛出了一份资产收购方案。方案包括两部分,智光电气拟采用发行股份及支付现金相结合的方式购买智光储能少数股权,同时,公司拟发行股份募集配套资金。

当前,智光电气持有智光储能的股权比例为66.82%。在公司所有控股、参股子公司中,智光储能有其特殊的地位,资产规模最大,盈利能力强。

智光储能注册资本2.10亿元,截至2024年末,公司总资产29.43亿元,净资产12.07亿元。

这家储能公司也成为智光电气重要的营收贡献和盈利来源。在母公司业绩接连下行直至亏损的同时,子公司业务踏上储能风口,风生水起。

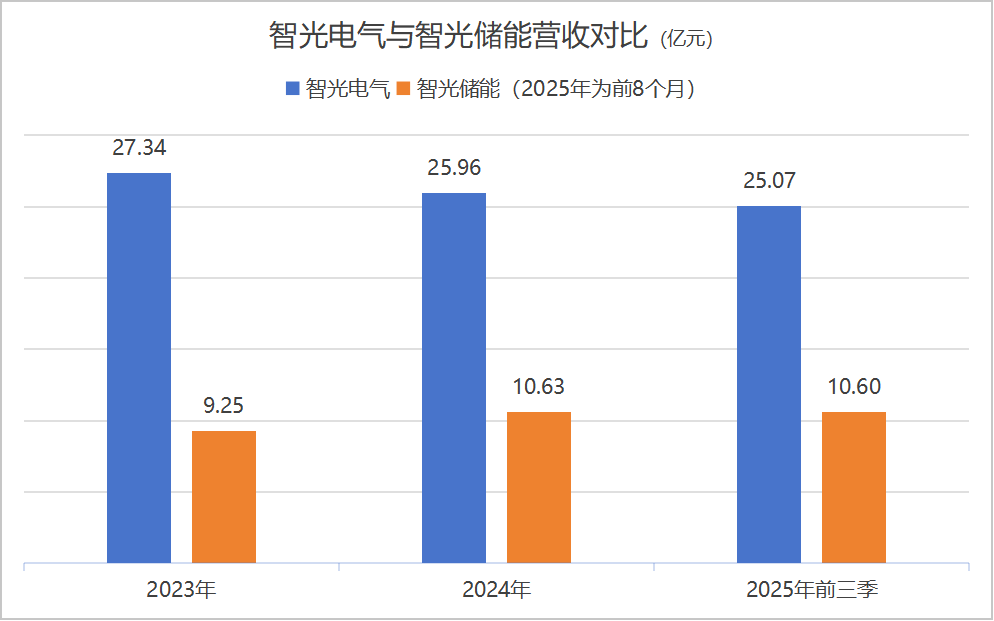

营业收入方面,智光电气2023年、2024年和2025年前三季度营业收入分别为27.34亿元、25.96亿元和25.07亿元。

而智光储能在2023年、2024年及2025年1-8月营业收入分别为9.25亿元、10.63亿元、10.60亿元。营收占比超过四成。

智光电气与智光储能营收对比情况制图:界面新闻

净利润方面,智光电气2021年归母净利润创下3.36亿元的历史高位后便开始走下坡路。2023年和2024年分别亏损1.57亿元和3.26亿元。

反观智光储能,最近两年及一期盈利能力均较好。2023年、2024年及2025年1-8月,智光储能净利润分别为4,076.08万元、4,217.83万元、6,581.37万元。

66.82%的持股比例之下,智光储能尚未能覆盖智光电气的亏损。

值得注意的是,智光电气前三季度的净利润已转正为557.19万元。因此,倘若增加对盈利子公司的持股比例,合并报表中归母净利润也将相应上升,公司业绩转正增加了一些可能性。

明朗的行业发展前景,也助推了智光电气的决心。

2025年9月,《新型储能规模化建设专项行动方案(2025-2027年)》《新型储能技术发展路线图(2025-2035年)》发布。政策明确提出:到2027年,全国新型储能装机规模将突破1.8亿千瓦,约是2024年末的2.44倍;到2035年,全国新型储能装机超过3亿千瓦。政策推动国内储能需求进一步提升。

“目前,标的公司在手订单充足,整体呈现进一步快速发展的态势。”智光电气在公告中表示。

对此次并购,智光电气表示,持股比例将提升,有利于强化公司在储能领域业务的产业布局,同时,增强对子公司的控制力,增强公司盈利能力。

并购之举尚在情理之中,界面新闻记者注意到,此次收购最令人不解之处在于,智光电气此次计划收购的大部分股权正是一年前“放弃优先认购”的部分。

智光电气本次交易对手共11位,界面新闻记者发现,除科泰能源外,其中另十位为智光储能一年前增资引入的战略投资者。

2024年3月,智光储能增资扩股,引入了包括国开制造业转型升级基金(有限合伙)、南网能创股权投资基金(广州)合伙企业(有限合伙)、广东粤财产业投资基金合伙企业(有限合伙)等在内的10位战略投资者。

增资前,智光储能估值18亿元,增资金额7亿元。即标的投后估值已达25亿元。

智光储能2024年4月增资情况

增资之时,智光电气公告,放弃对智光储能股权的优先认购权。公司认为,此次增资可聚合多方优势资源形成协同效应。

当时,智光电气也约定了“上翻收购”等退出安排:在2024年3月31日起满12个月至24个月内,向投资人披露上翻收购方案,投资人确定是否参与。“上翻收购”是企业重组中常见的一种操作方式,即投资方原本持有子公司的股权,通过一定的交易安排,将这部分股权转换为直接持有母公司股权。

如今,约定到期,智光电气启动收购。本次交易标的评估工作尚未完成,具体交易作价几何,购买是否划算,发行和支付现金比例等还要待后续公告披露。

“小股东主要是一些基金,有退出周期,在进入时就有退出约定。现在发行股份收购是退出方式之一,也可以公司用现金回购,也可以转让给第三方。”智光电气人士继续对界面新闻记者表示,“这些投资者包括国家开发基金、广东省国资旗下的粤财等都是大型国有资金,如果能上翻到直接持有上市公司的股份,对上市公司来说也是一件好事。”

经过一年多的发展,智光储能业绩稳步提升,估值必然水涨船高。智光电气显然需要付出比一年前更多的成本方能拿下相应股权。

对可能的溢价,智光电气人士并未否定,该人士回应界面新闻:“当时需要资金去建厂房,提升交付能力。智光储能在这些资金的帮助下发生了很大的变化,交付能力强了很多。有成长就会有溢价。”

投资者将流动性较差的子公司股权,置换为上市公司的股份,同时加上现金部分。智光电气此次慷慨高成本出手助战略投资者“套现退出”。既如此,为何当初不直接认购呢?

对此,智光电气人士对界面新闻记者解释称:“如果当时公司投资,上市公司的负债率会大幅上升。现在发行股份收购,加上募集资金,还可以降低公司杠杆。”

另一个问题又来了,智光电气控股股东为广州市金誉实业投资集团有限公司,其持股比例为19.44%。一旦此次发行股份及现金收购资产,加上定增募资后,控股股东本就不高的股权势必被稀释。

接下来,智光电气公司或许又要面临大股东如何巩固控制权的问题了。

二级市场上,智光电气股价重心上行,年内股价累积涨幅约33%,最新市值64亿元。