“到2030年,我们要跻身全球医疗器械综合实力TOP10,并将海外收入占比提升至70%以上。”在2025年5月的股东大会上,迈瑞医疗(300760)董事长李西廷为公司立下雄心勃勃的目标。

言犹在耳,迈瑞医疗在10月14日发布公告,正式宣布拟赴港上市。这将是这家中国医疗器械巨头继2006年登陆纽交所、2018年回归A股后的第三次上市征程。

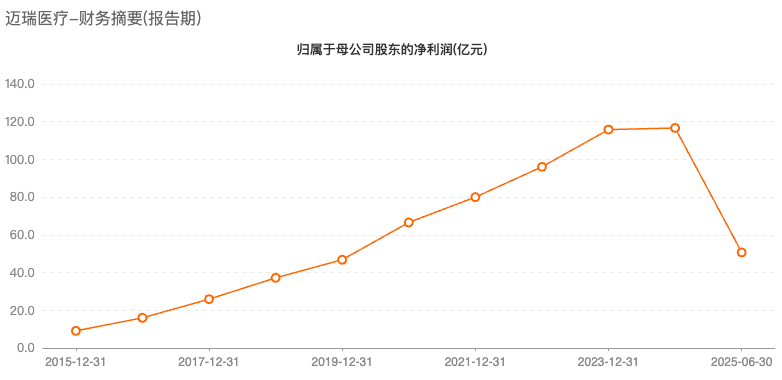

然而,与以往两次上市时的高歌猛进不同,如今的迈瑞医疗正站在一个充满挑战的十字路口:2025年上半年,公司迎来了回归A股七年来的首次业绩“双降”,营收同比下降18.45%,净利润下滑32.96%。

10月29日收盘,迈瑞医疗股价报222.79元/股,总市值约2701亿元,与其2021年的历史高点相比已蒸发近3000亿元。市场不禁要问:这家曾经的“医械茅”,正站在怎样的十字路口?其港股募资,是为困境“输血”,还是为野心“蓄力”?

三次上市路:从“医械茅”到业绩失速

回顾迈瑞的历程,很容易看到一个成长轨迹:创立—跨国扩张—海外融资—回归国内资本市场。

1991年,李西廷与徐航、成明和在深圳创立迈瑞医疗。当时公司靠代理进口设备起家,后来凭借自主研发的监护仪打破外资垄断。1993年,迈瑞自主研发的第一台监护仪——MEC-509诞生。这台小小的机器以可靠的品质与亲民的价格,迅速打破中国医疗器械市场被外资企业垄断的局面。

国际化是迈瑞医疗早期发展的关键战略。

2006年,迈瑞医疗赴美上市,募资2.7亿美元,成为中国首家在美股上市的医疗器械企业。这一动作为其打开了国际知名度,并随后通过并购美国Datascope等公司初步拓展了全球渠道。2016年,因估值等因素考量,迈瑞医疗选择私有化退市,并于2018年回归A股,创下当时创业板最大IPO纪录。

从美股到A股,如今再到港股,迈瑞医疗本次拟发行的H股股数不超过发行后公司总股本的10%,并授予不超过15%的超额配售权。彭博早前报道称,此次IPO募资规模或不低于10亿美元。

《财中社》注意到,迈瑞医疗此次赴港IPO,正值公司面临回归A股以来最严峻的业绩考验。

2025年上半年,公司营业收入约167.43亿元,同比下降18.45%;净利润50.69亿元,同比下降32.96%。这标志着其自2018年登陆A股以来,首次交出半年度业绩“双降”的成绩单,曾经年均20%以上的高增长神话也在2024年戛然而止。

业绩失速的迹象早已显现。其营收同比增速从2023年第三季度的11.18%降至2024年同期的1.43%;净利润增速则在2024年三季度由正转负,降至-9.31%。到了2025年第二季度,业绩下滑态势进一步加剧,单季营收和净利润同比降幅分别扩大至23.77%和44.55%。

整个国产医疗器械特别是在耗材与大型设备的集采压力下,面临价格竞争、招标节奏不稳、医院资本支出优先级调整等结构性问题。迈瑞作为行业龙头,既是问题的承受者,也是行业景气变动的放大镜。

模式冲击:从“黄金三角”到“低价求生”

要理解迈瑞的现状,必须剖析其正被动摇的盈利根基。

公司核心业务由生命信息与支持、体外诊断和医学影像三大支柱构成,其盈利模式遵循“设备—试剂与耗材—服务与软件”这一经典的“黄金三角”结构:设备作为高毛利“入口”打开市场;试剂与耗材作为持续消耗的“稳定器”,提供重复性收入;服务与软件则代表未来的价值延伸,指向更可持续的利润空间。

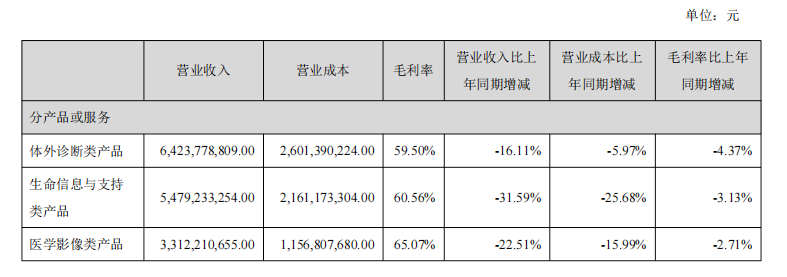

但把2025年中报分项拆开看,三大业务都出现明显下滑——体外诊断、生命信息与支持、医学影像收入分别同比下滑16.11%、31.59%和22.51%,毛利率也同步下降了4.37个、3.13个和2.71个百分点。

集采压力是导致迈瑞医疗业绩承压的重要因素之一。在“带量采购”与“DRG/DIP”支付改革的双重驱动下,医疗器械的角色已由“一次性硬件销售”转变为医院长期的“成本管控项”。受此冲击,公司体外诊断(IVD)试剂等产品在集采后价格降幅达约20%,对其毛利率空间构成持续压力。

为守住市场份额,迈瑞医疗近期还因“低价中标”问题引发广泛关注。2025年10月,江西中医药大学附属医院一项预算为300万元的设备采购项目中,迈瑞医疗的MT8000产品以1000元的价格中标,导致预算与实际中标价相差3000倍,后项目因此被暂停,校方启动调查。

据媒体报道,公司工作人员回应投资者热线表示,1000元的中标价并非捆绑销售,解释称“IVD(体外诊断)是一个打包的生意,它不仅有设备,还有试剂。它和单纯卖一台设备不太一样。”

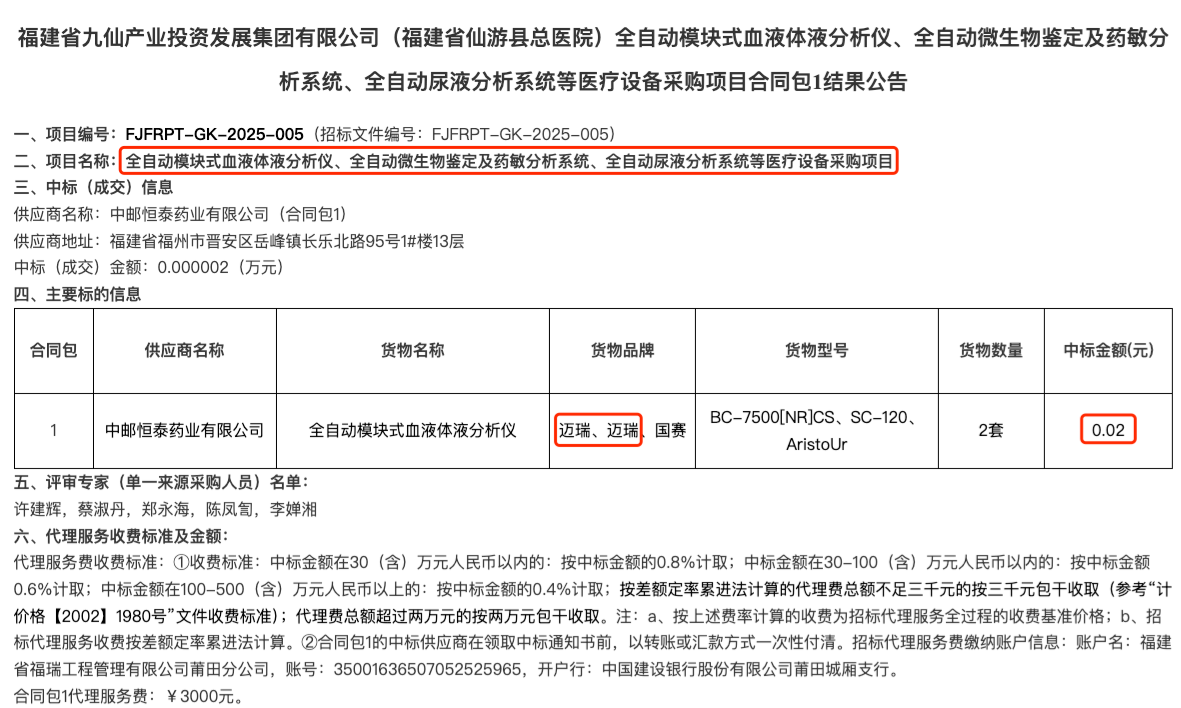

《财中社》注意到,类似情况在其他地区也有所发生。河南的设备采购中,迈瑞医疗的彩色超声诊断设备单价仅为36万元,远低于80万元的预算;在福建省的采购项目中,迈瑞的全自动血凝分析仪和全自动糖化血红蛋白分析仪分别以0.03元和0.02元的价格中标。

虽然低价策略短期内有助于维持市场份额,但也带来了毛利压缩、合规风险和品牌声誉的潜在危机。这种策略是否能持续为公司提供有利的竞争优势,仍需打上问号。

在行业下行周期中,其“黄金三角”盈利模式正退为简单的“以价换量”。这把双刃剑在维持市场存在的同时,也深刻影响着其利润结构与现金流健康。

战略转型?不差钱的上市融资

面对增长压力,董事会层面与管理层多次在公开场合强调的战略目标,仍然是以“全球化”和技术迭代为核心:扩大海外份额、推进高端产品自主化、加大AI与软件平台化投入等。

在销售渠道上,公司采取“直销+分销”的组合策略,在国内深耕渠道网络,在海外则持续推进本地化运营,以拓展欧美成熟市场与发展中市场。这一布局已初见成效——在整体业绩承压的2025年上半年,海外市场成为少数亮点,收入同比增长5.39%,营收占比提升至约50%,其中发展中国家更是保持了双位数增长。

然而,数据背后潜藏着双重压力。一方面,国内中低端设备领域价格战激烈,“低价中标”策略严重压缩了收入与利润空间;另一方面,海外增速相较上年同期已明显放缓,其增长动能仍不足以完全对冲国内业务下滑带来的巨大缺口。

《财中社》注意到,迈瑞医疗在战略层面正在推进从“医疗器械产品供应商”向“提升医疗机构整体诊疗能力的数智化方案商”转型。公司已初步建成“设备+IT+AI”的数智医疗生态系统,并推出了全球首个临床落地的重症医疗大模型——“启元”。然而,此类转型投入巨大、回报周期长,且面临跨领域竞争压力,其成效仍有待市场检验。

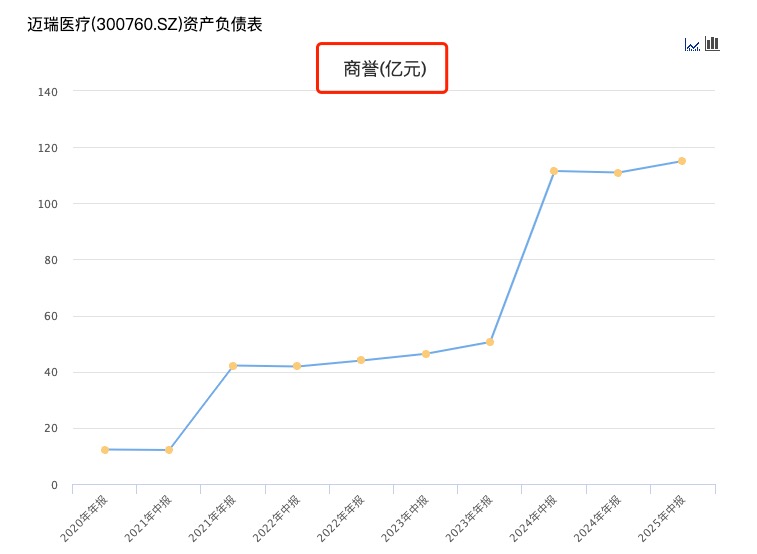

在全球化路径上,迈瑞倚重并购来实现技术补全与市场开拓,从收购Datascope、Zonare、德国DiaSys、海肽生物等一系列案例中可见一斑。然而,并购也带来商誉高企的问题。近五年来,公司商誉不断攀升,截至2025年上半年余额已高达115.1亿元,占总资产19.6%,若未来并购资产业绩不及预期,将面临减值风险。

尽管业绩面临压力,但迈瑞医疗账面上并不缺钱,这使其赴港IPO的动机显得更为复杂。截至2025年6月,迈瑞医疗账面货币资金高达169.67亿元,资产负债率仅约25%,整体财务结构堪称稳健。

与此同时,迈瑞医疗在A股市场上素有“分红王”之称。自2018年回归A股以来,公司累计分红金额已达约337亿元,相当于其IPO募集资金总额的5.7倍,持续高比例回报股东。2024年,公司现金分红76亿元,分红率高达65.15%;2025年上半年再度派现32.98亿元,占同期净利润比例亦达65.06%。

在整体流动性环境趋紧的背景下,迈瑞医疗在分红与再投资之间的资源分配策略,也可能引发市场对其资金运用优先级的审视。一边是高额现金积累与持续大比例分红,一边是寻求外部融资——这样的组合难免让投资者对其募资的必要性产生疑问。

纵观迈瑞医疗的三次上市,其背景已截然不同:从美股的学习与亮相,到A股的回归与价值重估,再到此次拟赴港IPO,它背负的是穿越行业周期、实现战略转型的期望。

摆在李西廷面前的,是一道多选题:既要稳住基本盘,又要为长期的数智化故事持续投入;既要应对国内激烈的价格战,又要在全球市场与巨头正面竞争。赴港融资能为其提供“弹药”,但并未降低这场战争的难度。

对于投资者而言,评估迈瑞医疗未来的关键,或许不再仅仅是其下一个季度的财报,而是其“启元”大模型能否真正构建起生态壁垒,其海外团队能否高效消化商誉带来的压力。试图第三次上市的迈瑞,正在用今天的资源,下注一个关于明天的答案。