思源电气是一家和阳光电源非常像的公司,两家的路径也很相似,都是做电网设备,然后切入储能。

不过阳光电源相对要简单一点,主要就是做逆变器,思源电气的核心产品要多一些,比如变压器、开关、互感器、电容器等等,都是电网里面常见的设备。

思源电气的背景在电网产业链里面,算是典型的白手起家案例之一,1993年的时候几个上海交大的毕业生,凑了6万块钱创办了这家公司,2002年把快破产的如皋电压电器厂改制成自己的子公司,正式切入高压电器,这一点倒是和特变电工有点像。

好久没写过公司发展故事了,下次专门写思源电气的发展过程,也是很有意思的。

思源电气发展的速度很快,2004年上市之后,就迅速布局电力电容器和GIS设备,都是电力自动化的核心零件。

然后2013年又收购了东芝变压器,补上了超高压变压器这块最后拼图,至此,从传统的开关、变压器,到控制类的二次设备,思源电器把输配电全链条的核心产品都凑齐了。

最后2011年切入储能,2020年开始加速发展,2024年砸下10个亿建储能生产线,所以就有了现在的储能表现。

相信很多人的第一反应是怎么才10个亿,这个还是不能去和宁德时代和阳光电源这些巨头比,人家毕竟是刚进来。

不管怎么说,思源电气今年的股价接近翻倍,你看同级别的同行们,比如平高电气和许继电气,就没这个待遇了。

当然思源电气今年的业绩表现也确实很好,创历史新高。

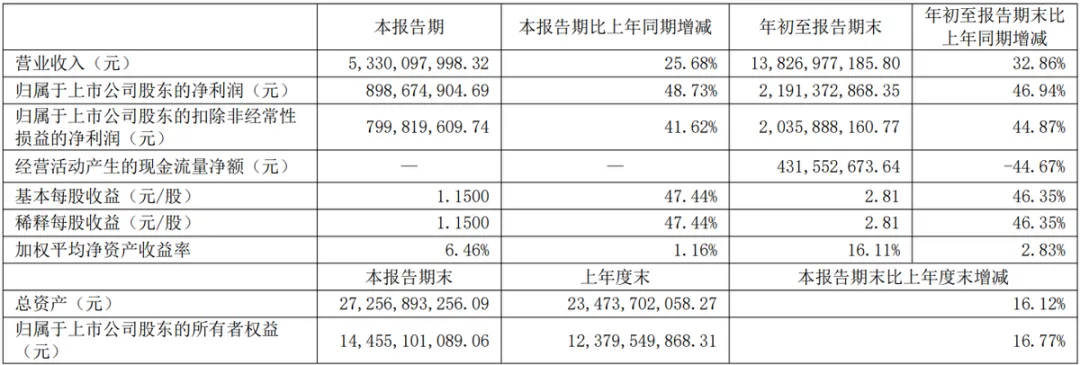

今年前三季度营收138亿,同比涨3%,归母净利润22亿,同比涨47%,这个利润已经超过了去年全年的利润。

单看第三季度,营收53.3亿、净利润9个亿,都是历史新高。

这么好的业绩,第一功臣是出海。

三季报没有公布海外收入情况,但是今年上半年他的海外营收29亿,同比暴涨89%,而且海外收入的毛利率更高,达到35%,比国内赚钱多了。

不过也必须要提醒一下,海外很大一部分业绩,其实是去年就有了,只是设备行业的收入确认周期很长,今年的业绩反映的是去年的订单。

但同时也还有另一个数据,今年1~8月,我们的电力变压器出口同比增长51%,还有其他电力设备出口都很好,思源电气肯定跟着吃肉了,所以未来几个季度海外订单会慢慢确认收入,业绩同样也会很不错,关注思源的朋友可以期待一下。

然后就是储能,思源电气和阳光电源有个天然优势,那就是做电网侧可以近水楼台先得月,他们本来就就是做电站或者电站部分项目的,更容易把储能加进去。

这一点包括宁德时代在内的纯电池企业,相比之下是劣势。

说到这里,老读者朋友可能会想到一个问题,你们有很多肯定也关注特变电工,那特变电工也有这个优势啊,为什么他不做?

首先特变电工确实也布局了储能,只不过不像阳光电源那么积极,因为他本来就有光伏这个包袱背着,再开辟储能业务,而且还要速度快,要求确实太高了。

你看思源电气,底子到底还是薄了一点,虽然把储能当成战略重点,作为第二增长曲线,其实规模也不算很大,进入一个新行业没那么容易。

而且思源电气目前的重心还是在传统业务上面,储能虽好,但是电网依然大有可为。

我是经常关注电网招标信息的,我看今年思源电气的中标金额已经超过39亿,同比大增80%,这才是业绩的中流砥柱。

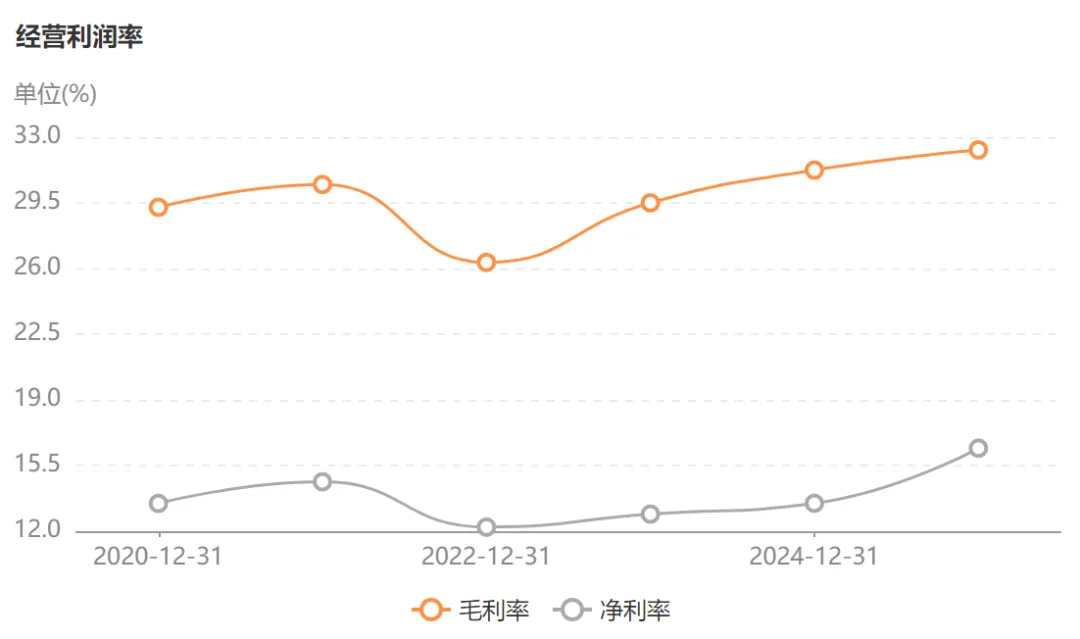

思源电气相比同行还有一个很厉害的地方,那就是他的盈利能力。

毛利率高达32.3%,净利率高达16.4%,平高电气和许继电气就不用比了,他们盈利能力差一些很正常。

我们看电网骄子国电南瑞,如此天赋异禀,含着金钥匙出生的,毛利率26.5%,净利率12.9%,也要差一截。

还有特变电工,作为电力设备的老大哥,毛利率才18.5%,净利率才区区7%。

当然不要误解,单一财务指标不能说明整体问题,实际上平高电气和许继电气也有他们各自的优势,特变电工盈利能力之所以低也是有原因的。

我只是表达思源电气在他的一亩三分地里面,盈利能力很强这个事实。

盈利能力就是产品竞争力的体现,思源电气最厉害的产品就是他的开关,专业点叫GIS开关,这东西国内只有平高和他家的产品最好。

千万不要把这东西看成是我们常见的开关,技术含量非常高,实际上是一套设备,把断路器、隔离开关、接地开关、互感器、避雷器等等一大堆东西组合起来,就叫GIS,全称叫气体绝缘金属封闭开关设备。

以后讲思源电气发展历程的时候再讲这东西有多厉害,今年他又推出了750kV的GIS设备,如果我没记错的话,这东西刚推出来,就中标3.5亿。

当然好的产品都是真金白银砸出来,当然还有长时间的技术积累。

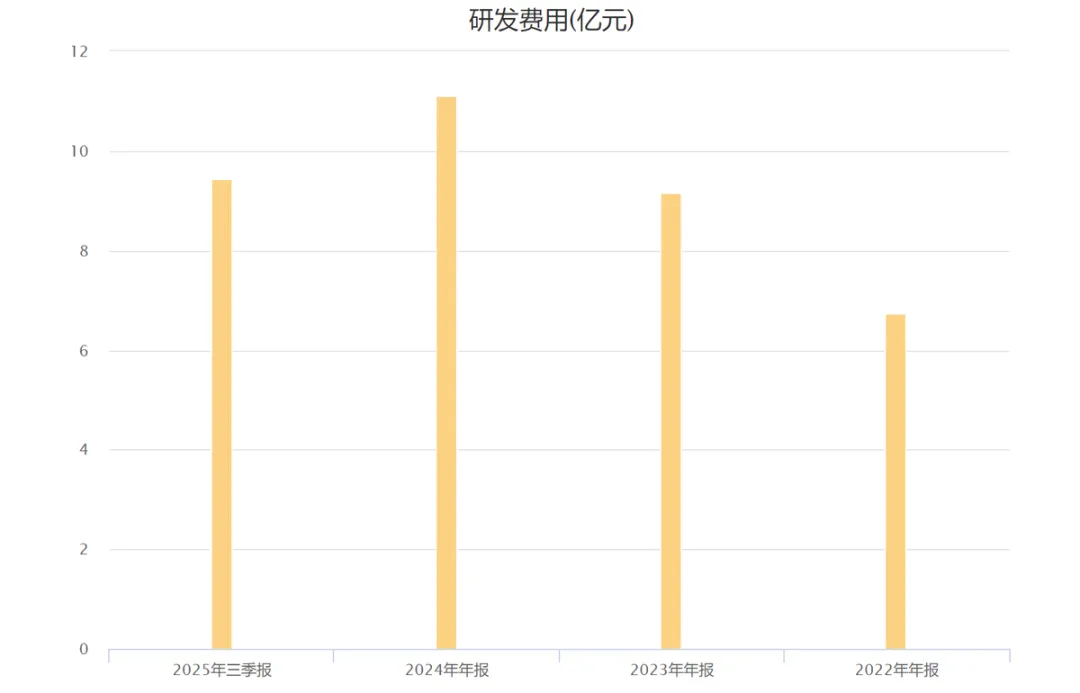

去年思源电气研发费用11亿,而且每年都在快速增长,今年三季报更是又同比增长29%。

这么多研发费用砸在少数几个产品上面,成果就是高端化转型很成功。

这些年我们的电网一直都在升级,现在又进入智能电网阶段,思源电气的几个核心产品也一直在跟着升级,产品的电压等级都扩展到了500千伏~1000千伏这个级别。

1000千伏说起来好像没什么感觉,实际上对设备的要求非常高,思源电气就凭着GIS和直流断路器这两个东西,让他在去年的特高压项目招标中脱颖而出,中标金额高达22亿,今年更不用说,直线上升。

产品高端,销售放量,量价起升之下,业绩自然就很好了。

说到智能电网,未来才是这些电网设备企业真正的突破口,储能可能还真不一定适合所有公司,只是现在大家都在跟风,大部分电力设备企业都有布局,特变电工刚说了早就布局储能,还有国电南瑞、平高电气、许继电气等等,他们多多少少都有布局储能。

当然站在他们的角度,反正都是电网里面的配套产品,多一个也不多,不一定非要把储能做成一个庞大的业务,作为辅助产品也行。

未来他们的战略性新兴业务,都是智能电网,包括电站、输变电、继电保护、配电自动化等等,所有人都有机会。

这个领域的增长潜力很大,我个人很看好。

实际上从今年开始,电网数字化转型的速度就在加快,按照国家电网的规划,在2027年要完成55%的变电站数字化改造,到2030年,整个电站、输变电和配电产业,全部都要完成数字化和自动化覆盖。

这也是为什么我从年初就说看好电力行业的原因,这些优秀公司都大有可为。

外资似乎也很看好我们的电力企业,你看思源电气都拿下了“外资限购第一股”的称号,因为7月份境外投资者持股比例突破监管红线28%,被深港通暂停接受买盘,成为今年第一家触发外资限购机制的A股公司。

但是不管多优秀的公司,也不管多受欢迎,价格是不是合适也很重要,尤其是经过大涨之后。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#社区牛人计划##A股盘中突破4000点!下个目标位在哪?#$思源电气(SZ002028)$$特变电工(SH600089)$$平高电气(SH600312)$