风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

三季报利润增长55%,北上资金增仓112%,存货创历史新高的背后暗藏何种玄机?

翻开力源信息的三季报,一组数据令人眼前一亮:前三季度净利润1.56亿元,同比增长55.49%;$力源信息(SZ300184)$

更引人注目的是,香港中央结算有限公司(北上资金)在三季度大举增持112%。

在当前AI浪潮席卷资本市场的2025年,力源手握存储芯片与液冷服务器两大热门概念,成为市场关注的焦点。

细读这份财报,我们发现了一系列值得玩味的财务数据,它们共同讲述着一个关于增长与布局的故事。

01 双核驱动的战略布局

力源在AI赛道的卡位可谓精准。公司不仅代理兆易创新、铠侠、江波龙、长鑫、海康等多家知名存储芯片品牌,还在液冷服务器领域深度布局。

从其客户名单看,寒武纪、云尖信息、新易盛等AI算力产业链知名企业均位列其中,这使其成为AI基础设施建设的“卖水人”。

更值得关注的是,公司近期向智元机器人提供了代理产品线的样品,意味着其业务触角已延伸至人形机器人这一新兴赛道。

在新质生产力成为政策主线的当下,力源的业务布局完美契合了市场热点。

公司还与安森美半导体建立碳化硅应用联合实验室,布局第三代半导体,这一举措将进一步巩固其在半导体分销领域的技术服务能力。

02 财报数据的多维解读

细读这份三季报,多项经营数据呈现出积极态势。

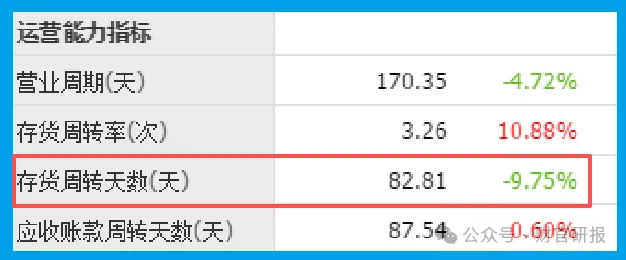

公司产品销售效率明显提升,存货周转天数为83天,同比加快10%,显示出公司在库存管理上的精细化运作取得成效。

公司的收款能力表现优异,销售商品、提供劳务收到的现金达到66.35亿元,不仅高于营业收入,还同比增长15%。这一数据表明公司在下游客户中具备较强的议价能力。

风险控制方面同样可圈可点,坏账(信用减值损失)为1027万元,同比下降21%,显示出公司在客户信用管理上的成效。

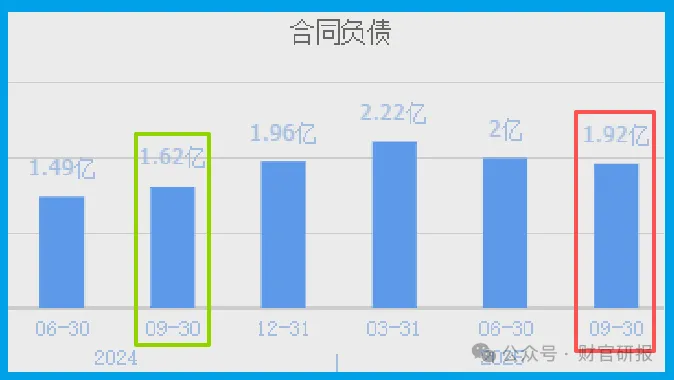

前瞻性指标传递出积极信号,合同负债(预收款项)达到1.92亿元,同比增长18%,这表明下游客户下单意愿增强,为未来业绩增长提供保障。

03 数据背后的经营逻辑

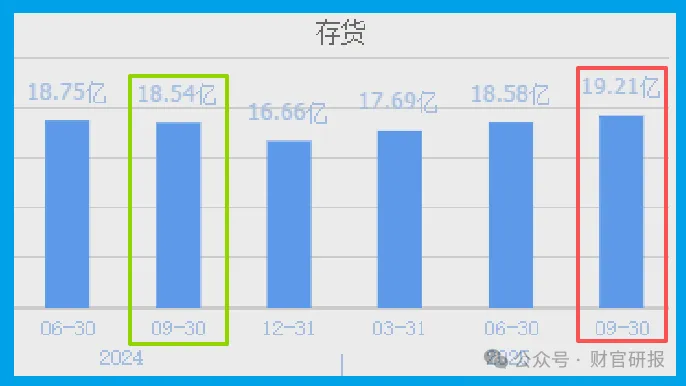

存货余额达到19.21亿元,创出历史新高。这一数据需要从两个维度解读:一方面,这可能表明公司为应对供应链不确定性而主动备货;另一方面,也反映出公司对后续市场需求持乐观预期。

在算力建设加速和国产替代浪潮的推动下,存储芯片需求持续升温。

力源作为本土元器件分销行业第一梯队企业,提前备货或许是为了把握即将到来的市场机遇。

04 侦探的全面剖析

经过对力源三季报的深度剖析,我们可以得出几个关键结论:

公司确实站在AI、算力、液冷服务器、存储芯片等多个热门赛道的交汇点,其基本面与市场热点高度契合。北上资金大幅增持112%,反映出机构投资者对其前景的认可。

经营效率的提升和客户预付款的增加,证明公司的业务拓展取得实质性进展。

19.21亿元的存货水平虽创历史新高,但在行业景气度向上的背景下,反而可能成为业绩增长的“蓄水池”。

在科技自立自强和国产替代成为主旋律的当下,力源的长期逻辑依然稳固。

但需要关注的是,电子元器件行业具有周期性特征,投资者需密切跟踪行业景气度变化。

对普通投资者而言,力源的故事告诉我们:读懂财报需要全方位审视,既要关注利润增长,也要分析存货、现金流等经营质量指标。

在AI概念炙手可热的当下,那些既能把握市场热点,又能保持经营质量的企业,才更有可能在激烈的市场竞争中行稳致远。力源的后续表现,值得我们持续关注。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2024年度牛人评选,你pick了谁?##【悬赏】2025三季报启幕!谁主沉浮?##【悬赏】2025中报揭幕!谁把握住机遇?#