上证指数在10月28日早盘突破4000点,盘面上超导概念涨幅靠前,其中东方钽业涨停,永鼎股份、西部超导、金杯电工等也涨幅靠前。

高温超导带材新突破

消息面上,中国科学院金属研究所10月28日宣布第二代高温超导带材用金属基带国产化取得突破。

在中国科学院超导专项的支持下,中国科学院金属研究所戎利建带领的团队近日利用发明的材料纯净化制备技术,成功实现了高纯净吨级C276合金的制备。

日前,由中国科学院金属研究所批量化制备的C276基带已在上海超导科技股份有限公司和上海上创超导科技有限公司开展了验证工作,并在东部超导科技(苏州)有限公司成功完成近千米高温超导带材的规模化制备。

据上海证券报报道,第二代高温超导带材(REBCO)被视为可控核聚变中“超级磁体”的核心材料,其技术突破直接决定了能否制造出约束上亿度等离子体的超强磁场。

可控核聚变迎突破

除了高温超导自身的突破带动外,超导概念的强势,还与近期可控核聚变领域不断涌现的利好动态相关。比如10月25日,外交部发言人毛宁向国际社会介绍位于安徽合肥的紧凑型聚变能实验装置,预计该装置2027年竣工,有望成为人类历史上首个实现聚变发电的装置。

而东京初创公司Helical Fusion在10月27日举行新闻发布会,宣布在开发对聚变反应堆至关重要的高温超导(HTS)磁体方面取得进展,这标志着该公司朝着实现“商业聚变能源”的目标迈进重要一步。

国际原子能机构(IAEA)近日发布的《2025年世界聚变展望》,2025年聚变能源发展进入决定性的新阶段,曾经主要停留在科学概念与实验室突破的目标,如今正加速转化为可预期的产业化机会。

而要实现核聚变反应,需同时满足足够高的温度、一定的密度和能量约束时间。目前全球范围内的聚变研究主要集中在磁约束聚变和惯性约束聚变两种主要的技术路径上。其中,托卡马克装置作为主流的磁约束途径,而超导磁体是其核心部件之一。

研究机构Ignition Research预计,若核聚变完全商业化,到2050年可控核聚变行业将成为一个至少1万亿美元的市场,对应超导磁体空间超千亿美元。

概念股业绩亮眼

此外,从已披露的三季报来看,超导概念个股的业绩表现亮眼,已披露的7家公司业绩同比悉数上涨。比如永鼎股份前三季度净利润3.29亿元,同比大增474.3%。主营钽铌(电容和超导领域的关键材料)的东方钽业,前三季度实现归母净利润2.08亿元,同比增长33.43%。从事电气领域检验检测、计量、认证及技术咨询服务业务的西高院,前三季度实现归母净利润1.98亿元,同比增长21.28%。

主力资金抢筹7股过亿

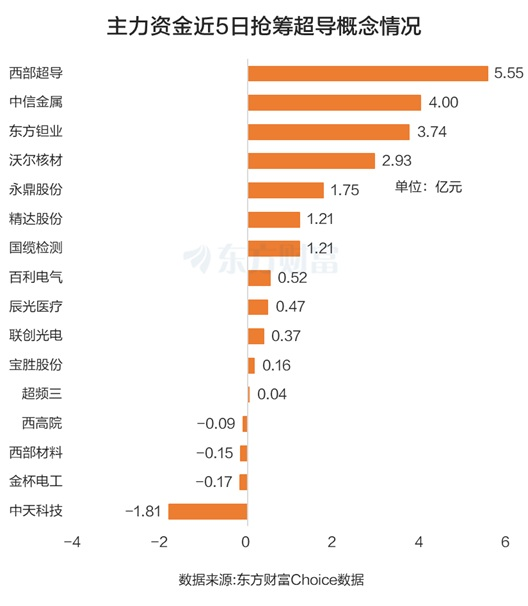

从主力资金角度来看,截至10月27日的近5个交易日净流入超导概念板块19.73亿元。其中净流入西部超导最多,为5.55亿元。中信金属紧随其后,主力资金净流入4亿元。东方钽业、沃尔核材、永鼎股份、精达股份、国缆检测也被主力资金抢筹过亿。

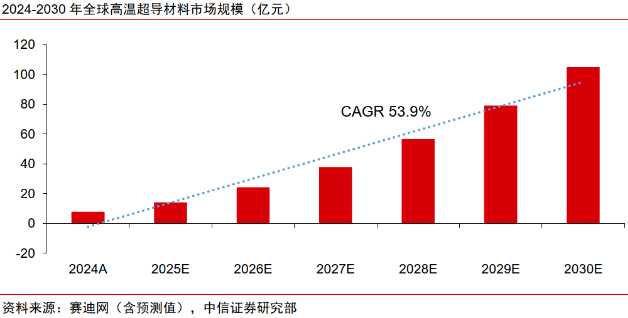

中信证券研报称,高温超导材料技术持续突破,核心性能优势利好在强电、高场等下游方向的应用,预计行业将借助下游应用验证与产业突破保持快速增长趋势。高温超导磁体作为核心应用下游,在可控核聚变、超导感应加热、超导磁控单晶炉、超导磁悬浮和商业航天电磁推进等场景发展潜力巨大,并随着产业发展,新的应用场景不断涌现。

往后看,华泰证券研报称,相比低温超导,高温超导更高临界温度、电流、磁场的优势拓展了超导材料的应用空间。近年来可控核聚变需求推动高温超导带材规模化降本,头部企业的生产成本已接近华泰证券测算的工业加热、电力电缆领域应用平价线。看好核聚变需求加速释放推动高温超导经济性继续提升,打开百亿市场空间。