声明:所有内容均为个人投资思考,绝不是荐股,远方对一两个月的股价波动毫无把握;远方看好的公司均有两个月内腰斩的可能,绝不可闭眼抄作业。

4000点了,,某队的这操盘能力,你不服真不行。

三大指数红彤彤的,成交额2.3万亿。

要说今天为什么这么猛?

消息,大家都看到了。

10月26日,中美经贸团队在马来西亚首都吉隆坡结束为期两天的磋商。路透社称,这是自今年5月以来中美经贸团队的第五次面对面磋商。会谈结束后,美国财长贝森特在接受美媒采访时表示,经过吉隆坡为期两天的会谈,双方达成了“非常实质性的框架协议”,美方“不再考虑”对中国加征100%的关税。(环球网)

这个信息,配得上一个大阳线吧?

但问题是你有多少仓位?

你押对方向了么?

绝大多数投资者因为动不动就做短线,追涨杀跌,恐怕今天开盘前没有多少仓位。

我是满仓的,但我手里更多的是老登。

所以,参与感不强。

今天再次跑输了大盘,只多了0.87%。

在关税战刚发生不久,我就说过,关税战将会成为牛市发动机。满仓趴着就对了。

《关税战正在转化为牛市发动机;大牛市还在底部蓄势,满仓这两个方向》

这是一轮大国崛起牛,势不可挡。

既然是牛市,而且是一轮大国崛起牛,那么最最重要的是买入好公司,长期持有,押注大国的国运。

买好公司,还要买得足够便宜,剩下的交给时间。小涨小跌不管,满仓等疯牛,不遇疯牛不离场。

要想赚大钱,关键是买入好公司,靠持有赚钱。

第一,投资的第一个核心点是用闲钱投资,不借钱,不融资。只有这样,心态才能平和。

第二,投资的关键是买好公司。什么叫好公司呢?什么护城河,成瘾,垄断,都对。

咱们也可以从股息的角度来说,公司的净利润要保持长期增长,现金流必须很好,然后还要保持高分红,高股息率。因为只有高分红才可以证明你赚的是真钱,只有高股息率才可以早一点通过股息拿回投资的本金。

第三,要买的便宜,或者说如果股价不足够低估,你可以选择不买入。

第四,持有好公司,不卖出,是赚大钱的关键。

当然了,不卖的前提是好公司,功夫应该用在寻找好公司上。然后还要搞清楚公司值多少钱,争取半价买。

要说未来的方向怎么走,?

简单一句话,继续涨。

短线投资者可能需要预测点位,但我不预测,长期持有,当存款办,别说6124点了,30000点我也能看到。

今天市场风格仍然是小登接着奏乐接着舞,而老登们又是被按在地上抽血的一天。

但问题是,高位的小登,你敢追么?

我不敢。

那么地板上的老登,还有下跌空间么?还能持有么?

我看基本上跌不动了。

那好吧,我选择大多数资金买优质的老登,然后用少量资金陪小登玩玩。玩嘛,开心就好,不怕错。

周末一口气写了五六个公司的分析,今天就把药明康德复制给大家。数据那是真漂亮啊。

--------

药明康德,三季报太漂亮,用惊艳已经不足以形容它的优秀了。

公司前三季度实现营业收入是328亿元,同比增长18.61%,

净利润是120.76亿元,同比增长84.84%;

扣非净利润是95.2亿元,同比增长是42.51%。

前三季度净利润和扣非净利润的增速,都比半年报要快,说明第三季度有个加速度。

单独看第三季度的话,第三季度净利润同比增长53.27%,扣非净利润同比增长是73.75%,确实是加速度,非常漂亮。

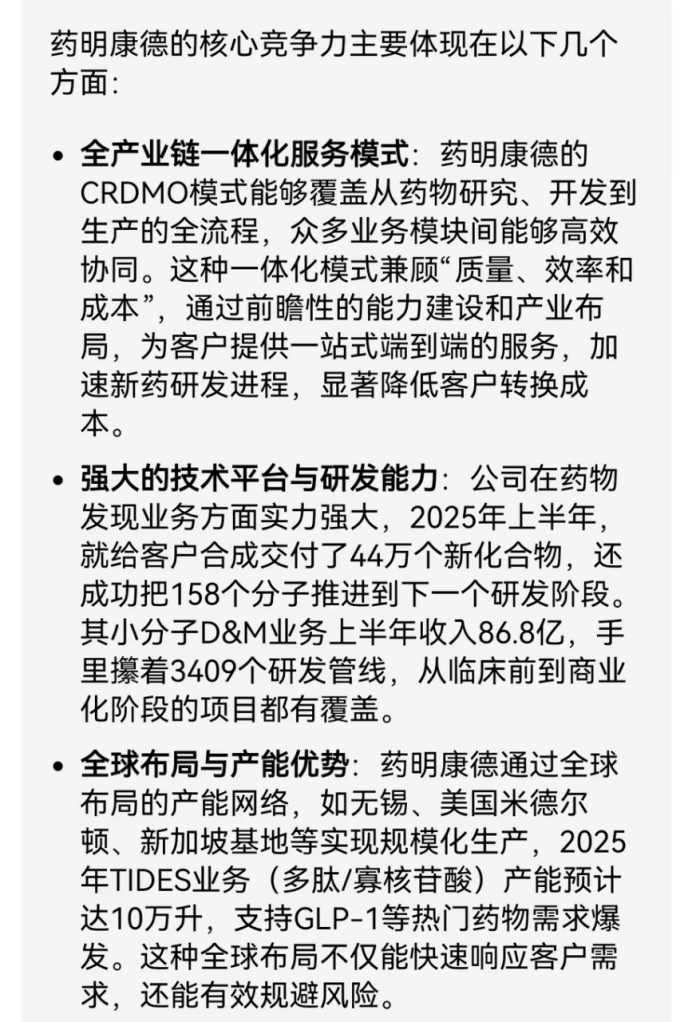

药明康德是 CRO领域绝对的龙头,越大跑的越快,非常牛。药明康德在CRO赛道的地位,比宁德时代在电池赛道的地位还高。真实难得一见。

单独看扣非净利润的话,分季度看,第一季度是23.29亿元的利润,第二季度是32.53亿元,第三季度是39.4亿元,净利润一个季度比一个季度高,非常惊艳。

药明康德第一和第二季度的净利润,增速都高于扣非净利润增速,主要是因为公司逐渐卖出了药明合联的股票,这个是一次性收益。

我们来看毛利率,2022年是37.3%,2023年41.18%,2024年41.48%,2025年三季报毛利率高达46.62%。最近四年公司的毛利率是持续提升的。

另外,今年 每个季度的毛利率都比上个季度要高,非常漂亮,非常漂亮,2025年第一季度毛利率是42.26%,第二季度46.35%,第三季度50.37%。一个季度比一个季度的高。

毛利率代表的是公司的定价权,说明药明康德在逐渐提价,或者说因为单子比较多,它要捡高毛利的单子先做,而制药企业只能接受。

看来公司在年报里表述的竞争优势,不是扯的。

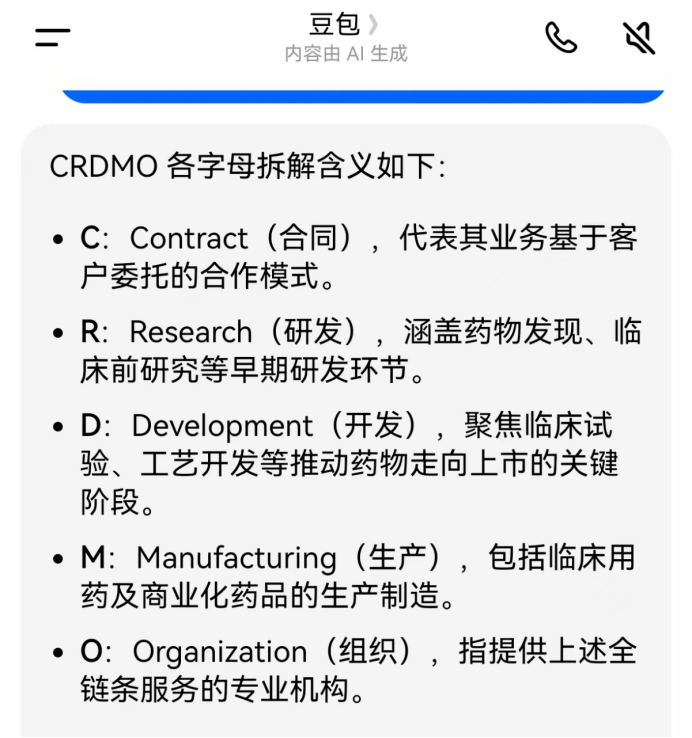

CRO这个赛道公司很多,很卷,药明康德牛就牛在它是CRTDMO,比别人多了TDM,那么TDM分别代表什么,我用豆包直接帮大家拆解一下每个字母的含义。

简单的说,新药研发的每个环节都能外包给药明康德,而且药明都能做到最好。

以至于不管客户从哪个环节开始于药明合作,最终都会被深深吸引,留下来,以后再有什么新药研发都会首先想到药明康德。

继续看财务,前三季度公司的净资产收益率高达19.26%,全年有望高达24%以上,这就非常高了。

净资产收益率是投资者选股的核心指标。

然后前面几年,净资产收益率也是持续提高的,2023年达到了16.78%。

然后公司的现金流也非常好。不管是收现比还是净现比都很高,这个感兴趣的朋友可以自己去计算一下。

公司账面总现金我大致算了一下,330+17+7-53-18=283亿元,非常漂亮啊。有这么多闲钱,意味着公司不再需要增发融资,甚至有能力提高分红比率,有能力回购支撑股价。

公司最近一年来,就开展过多次回购,感兴趣的朋友可以去看看公告,搞清楚公司回购的价格区间,这个是可以作为估值的参考的。

然后,公司的应收账款增速没有营业收入快,这个说明的是对于下游客户还比较的强势。

存货在提高中,这个代表的是正在完成的合同研发案例不断增加中,那么未来的营业收入就有着落了。

在建工程也在推进,产能还在提高,,,,说明,行业未见天花板,还有很多单子做不完。

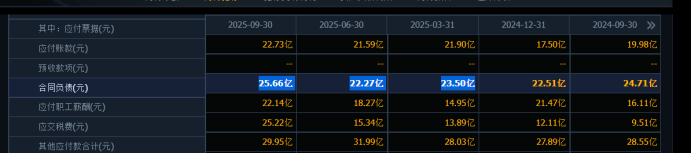

合同负债25.66亿元,比前几个季度都高一些,说明客户提前打款,然后等我慢慢交货。市场地位很可以。

这样的市场地位,这样的毛利率,这样的增速,给 25--45倍市盈率不过分,短期快炒的话,可将45倍滚动市盈率作为短期的顶。

转发是最大的支持,再会,谢谢。 为了美好的遇见,谢谢

(来源:价值投资之懒惰的投资者的财富号 2025-10-27 20:25) [点击查看原文]