首推三季报分红的上市公司再添一例。

10月24日晚间,鱼跃医疗(002223)发布2025年三季报,公司拟实施上市以来首次三季度分红,向全体股东每10股派发现金红利2元(含税),共计派发现金红利2亿元。

相比亮眼分红,鱼跃医疗报告期内的业绩,却要逊色不少。前三季度,公司实现营业收入65.45亿元,同比增长8.58%;净利润为14.66亿元,同比下降4.28%。

如果从单季度来看,业绩下滑幅度更大。第三季度,公司营收为18.86亿元,同比增长9.63%;净利润为2.63亿元,同比下降35.99%。

费用增加拖累利润

鱼跃医疗自1998年创立以来,坚持以“帮患者减轻痛苦,助医生提升医术”为使命,致力于提供领先的医疗器械产品与服务解决方案,包括呼吸治疗、糖尿病管理及体外诊断、感染控制、急救等10个医疗健康领域。

鱼跃医疗表示,公司在全球建立了9个研发中心、7个生产基地,服务全球超过30万家医疗机构和国内90%以上的三甲医院,覆盖海外100多个国家和地区,惠及全球3亿家庭。

不过,从2024年开始,鱼跃医疗业绩就进入下行通道。财报显示,公司2024年营业收入同比下降5.09%,净利润和扣非净利润分别下降24.63%、24.12%。进入2025年之后,前三季度营收虽然恢复正增长,但净利润仍然处于下滑状态,扣非净利润下滑幅度比前者还要高出来3.93个百分点。

2025年分季度来看,前面三个季度,净利润同比变动分别为-5.26%、25.43%、-35.99%,三季度下滑明显;扣非净利润则是连续下滑,三个季度的下降幅度分别为6.91%、2.98%、17.5%,三季度下滑幅度显著扩大。

今年以来增收不增利,核心原因是费用增加。前三季度,公司销售费用12.33亿元,同比增加32.44%,高出营收增幅23.86个百分点;报告期内销售费用率18.83%,同比增加3.39个百分点。

从单季度来看,费用也增加明显。财报显示,第三季度,公司销售费用4.2亿元,同比增加33.47%,此外管理费用和研发费用也分别增加16.78%、10.38%至1.2亿元、1.49亿元。也正是由于这三项开支的增幅均显著高于营收,所以导致三季度净利润出现30%以上的下滑。

对此,鱼跃医疗三季报仅对销售费用增加给出了解释,称主要是工资奖金、电商平台费、广告费等增加所致。但也有分析指出,传统呼吸治疗板块受高基数影响需求回落,新兴业务尚未形成规模效应,导致营销效率存疑。

非主业性收益多,利润有水分

更值得关注的是,即便下降,这份业绩的水分也不少。

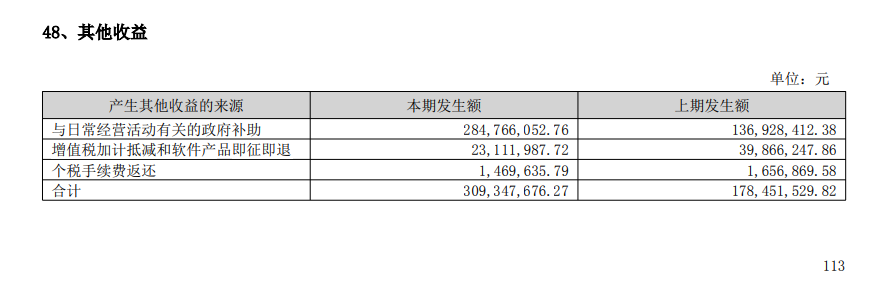

财报显示,2025年前三季度,鱼跃医疗其他收益为3.26亿元,占净利润的比例高达22.24%。

根据2025年中报披露,其他收益科目包括三部分:政府补助、增值税加计抵减和软件产品即征即退、个税手续费返还,其中政府补助占到九成以上。

根据2025年三季报披露,公司2.97亿元的非经常性损益中,有2.92亿元来自计入损益的政府补助。剔除掉非经常性损益之后,鱼跃医疗扣非净利润仅有11.68亿元,为净利润值的79.74%,不足8成。

其他年份也有大笔其他收益。最近的2022-2024年,鱼跃医疗的其他收益金额分别为1.61亿元、1.15亿元、3.52亿元。其中,2024年其他收益占净利润的比例为19.49%。

除了其他收益以外,利息和理财对利润也有较大贡献。在新冠疫情期间,鱼跃医疗挣到了大笔的钱,目前账上的货币资金已经达到74.57亿元。所以,这些现金每年都可以给上市公司带来一笔非常可观的利息收入。

财报显示,2023-2024年及2025年前三季度,鱼跃医疗的利息收入分别为2.15亿元、2.38亿元、1.72亿元。其中,2025年前三季度利息收入占净利润的比例为11.73%。

此外,投资收益也有可观贡献。2025年前三季度,剔除掉联营合营之后的投资收益为3507万元,主要来自委托他人投资或管理资产的损益。此前的2022-2024年,剔除掉联营合营之后的投资收益分别为1.16亿元、1.31亿元、0.2亿元。

很显然,剔除掉政府补助、利息收入、投资收益之后的利润,将比现在报表披露的利润缩水不少。

鱼跃医疗前三季度营收端虽然恢复增长,但也面临压力。根据2025年中报披露,销售额贡献最多的前两大板块营收增速均为个位数,其中呼吸治疗解决方案营收增长1.93%至16.74亿元,临床器械及康复解决方案营收增长3.32%至11.34亿元。

有分析指出,鱼跃医疗所处家用医疗器械行业价格战激烈,外资品牌向中低端渗透,叠加国内企业技术追赶,鱼跃呼吸机、制氧机等产品面临竞争压力。

此外,公司研发费用率2024年仅7.23%,而销售费用率高达17.99%,重营销轻研发模式制约产品竞争力。过去十年,公司并购积累了10.84亿元商誉,如果收购标的未来业绩不能达到预期,商誉亦可能存在减值风险。

不过,鱼跃医疗营收端也有亮点。血糖管理板块随着CGM新产品Anytime4系列、Anytime5系列陆续推向市场,呈现较快增长,2025上半年糖尿病护理解决方案实现收入6.74亿元,同比增长20%。从区域维度来看,随着公司本地化布局成效凸显,叠加Inogen渠道赋能,上半年公司实现外销收入6.07亿元,同比增长26.63%,其中东南亚、欧洲均实现高速增长。