受这个周末中美谈判的利好,今天沪指一度摸到3999.07,还差0.023%破4000,一哆嗦的事。

这礼拜破4000,应该是大概率。

虽说从行情持续性的角度,我倒希望能慢一点。

距离上次4000点已经过去了10年,这也是90后经历的第一次牛市。

在20年的地产牛市结束后,这场牛市决定了新一批年轻人对地产和股票,对待金融资产牛市的态度,意义很大,希望别向前几次一样,对新韭友好一点。

事实上,4000点的牛市依然不意味着全面牛。

今天,在你能找到的主流指数都在上涨的背景下,一度还有近2000只个股下跌。

所以说,就算破了4000点,也不是每一个人都能享受到牛市,这个剧本依然没变。

对于科技股的大行情,在科技船上的投资者当然是继续坚定看好十五五产业规划,看好科技强国。

而对于踏空科技股的投资者,从估值,利润兑现等多个角度不再上车,我认为也一点问题都没有。

今天一早,楚团长就贴出了陈金伟的季报,然后获得了大量转发。

我看了一下核心观点有这么几个——

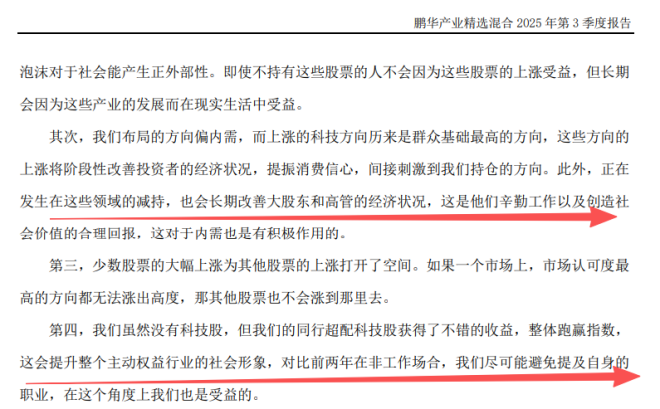

第一,陈金伟对组合的分配比重是好公司50%,低估值40%,产业趋势10%,产业趋势占比很低,今年没咋参与科技股,没跑赢太多同行。

第二,同行赚大钱改善了基金经理的社会形象,股民买科技赚大钱促进了消费,大股东减持赚大钱改善了生活,大家都有美好的未来。

第三,看好“反内卷”的化工和“促内需”的消费,如果不能反内卷和促内需,最后科技股景气周期也走不长,如果最后经济还是没复苏,那科技也不该涨。

我这里只放了最辛辣的一段截图,原文5000多字,覆盖股票估值、产业趋势以及内卷、内需等大家关心的时效问题的方方面面,可读性很强也非常有见地。

大家可以去找来拜读一下,强烈推荐给大家,不管你买科技股赚到了大钱,还是踏空了科技牛。

事实上,提醒科技股估值风险的当然不只陈金伟一个,包括银华和玮、安信张明在内的一批估值派基金经理,不管今年是因为有色而赚了大钱,还是坚守红利股跑输市场,大家都不同程度提示了科技股泡沫的问题。

和玮9月份有场路演,举了2000年思科的例子。

从94年到00年,思科涨了50倍,泡沫破裂后又亏了80%,相当于还是涨了10倍,而且不管泡沫破裂与否,思科都是交换机领域一流的好公司,但对买科技股的投资者来说,亏损就是很惨烈。

这与公司的好坏没关系,与累计涨幅也没关系,和产业趋势更没关系,但跟你的账户关系老大了,情况就是这么个情况。

反正,他们也是4000点位置上,非常值得大家关注的基金经理,后面我会专门再写。

外围股市都在新高,A股就算4000点又怎样?

在一个货币超发、债务驱动的经济社会。

咱们底层牛马每天拿命换来的纸并不是货币,而是“债务”;通胀连结债券理论上能跟上通胀,但也是债务。

黄金等贵金属其实才是货币。

能持续增长的科技股、能稳定派息的分红股,才是资产。

国内普通人可能还没太明显的体感,因为咱们现在通胀不严重。

看看美、日还是澳洲,这些经济体都受到通胀的困扰,又出于资产价格稳定的角度,利率还维持在低位。

当特朗普和美国有产阶级的资产越来越深的与股市绑定在一起,货币政策优先考虑的就是股市繁荣而不是控通胀。

所以不管白宫是不是关门,CPI数据是不是延迟发布,在降息呼声甚浓的环境下,就是会有一个全面不及预期的CPI数据出现,为后边的降息扫清障碍。

我们知道拉动美股上涨的主要是几家科技股,而这几家科技股在美联储利率处于高位的这段时间内蹭蹭上涨,靠的是分子端持续景气的AI周期。

但到了这个位置,也许明年需求侧会出问题,科技股波动会加大,那个时候美股会“崩”吗?

可能会跌一下,然后特朗普再给利好,降息给利好,继续修复。

AI爆棚是看景气度,景气度减弱的时候靠美联储。

大概就是这么个情况。

所以还是那句话,在货币超发的时代,股市就是应该不断新高的,股市上涨反映到居民账户上,居民更敢消费,敢消费企业才有更厚的利润垫,大家才有更高的工资、股市才会有更好的回报,这都是连着的。

日经、韩国首尔综合指数最近纷纷创下了5万点和4万点历史新高,在这样的背景下,咱们这边就算破4000,很意外吗?

不意外。

毕竟利率已经史无前例的低,4000点没准真是牛市起点。

科技股估值很贵与牛市起点,看似矛盾但实际上并不妨碍。

不管A股能不能慢牛,红利确实已经慢牛了

上礼拜五我问时光旅行者投顾组合主理人一个灵魂问题——

“你相信A股真的有慢牛吗?”

我觉得这也是很多人,眼下都在考虑的问题,因为今年的市场和之前的感觉确实不太一样。

他说不是相不相信,而是A股已经有慢牛了。

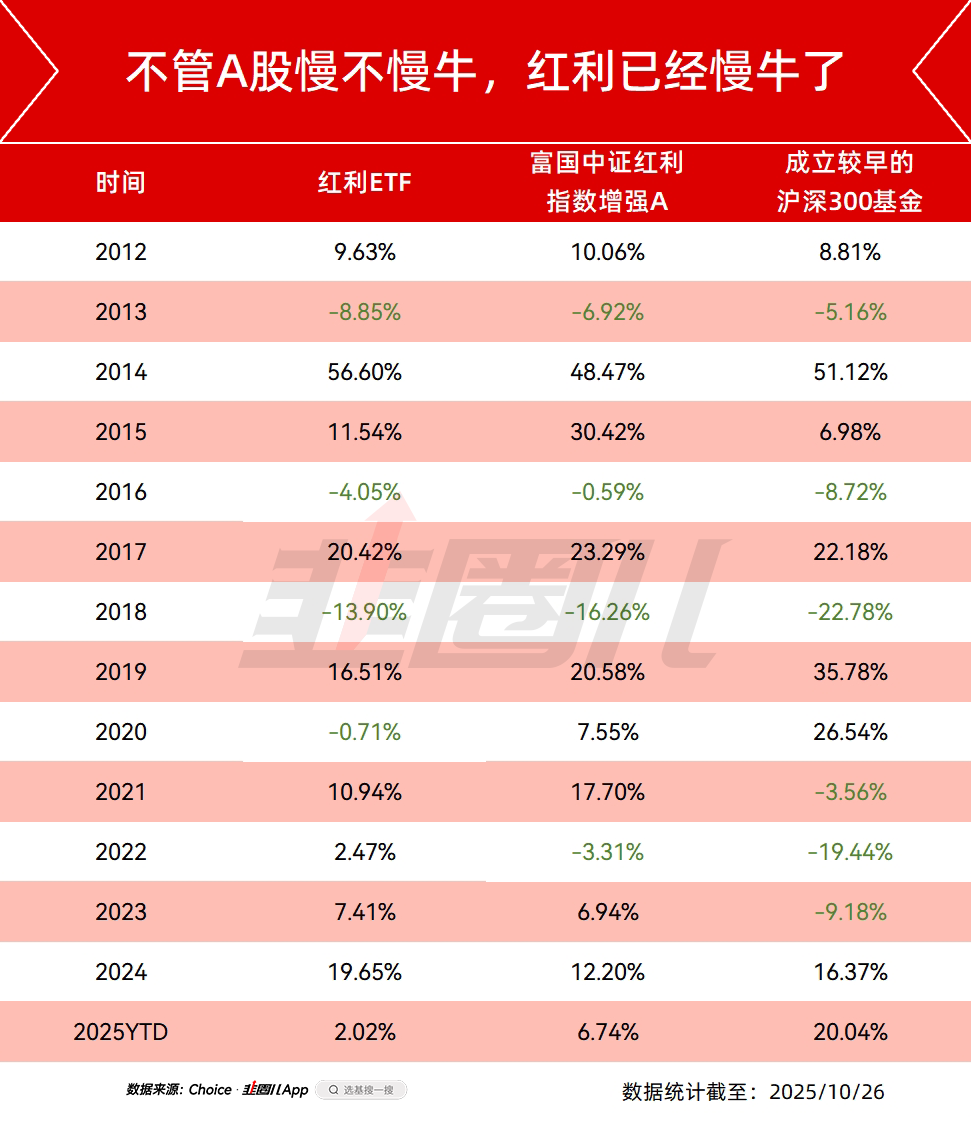

还给我贴了一个红利低波100ETF的截图。

其实也是,我们很难指望着一年赚100%的科技指数走慢牛,但一个年赚6%-10%的红利指数慢牛,那还是可行的。

2006-2011年,有色资源属于成长行情,所以那个时候红利的贝塔和今天的贝塔还不是一个感觉,那个时候红利的波动也比较大。

我们就从2012年开始看,目前基本14年的时间。

两只最早的红利指数产品,在这14年里有10年是涨的,而沪深300只有8年,并且红利基金的波动远远小于宽基产品。

还要怎么样呢?

如果担心指数泡沫,不眼红也不打算再追科技的车,又不觉得现金是个好去处,该买什么?

我觉得红利依然是答案。

再不济配点债券也是好的。

我知道,不少朋友面对4000点的牛市,是不敢再猛干权益的,就算是红利也不敢干。

那就搞点债基,这轮债市调整在9月底基本见到阶段低点,所以搞点中短债基当个货币增强留足预备队,等后边市场波动了再说也是好的。

从股债再平衡的视角出发,现在也应该多配点债基,就像北落今天写的,资产配置计划,股债比例已经来到了8:2,后面要调整回5:5。

如果你现在真的有想买债基的需求,那我觉得华安添荣中短债(A:012242;C:018223)等中短债基是值得考虑的。

去年924至今,债市主要走的是震荡,去年最后一个月涨的,今年也都还回来了,在这样的情况下,华安添荣中短债的在去年924至今年10月24日的区间收益是1.73%。

2022年年底债市波动很大,不少债基一度亏钱,但华安添荣中短债那年还赚了2.53%。

从2021年8月成立以来,华安添荣中短债成立以来的最大回撤也不过1.18%,安全这块不用多担心。

当然,我看很多朋友理解的股债配置还是股票卖完了梭债券,债券卖光了再进股票。

最好别这样,容易两头挨打。

看个人的风险偏好,匀着配还是最好的。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。