风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润下滑背后,一组数据却透露截然不同的故事。

“完了完了,江化微利润又降了!”看到公司三季报净利润同比下降8.66%,股民在群里哀嚎。$江化微(SH603078)$

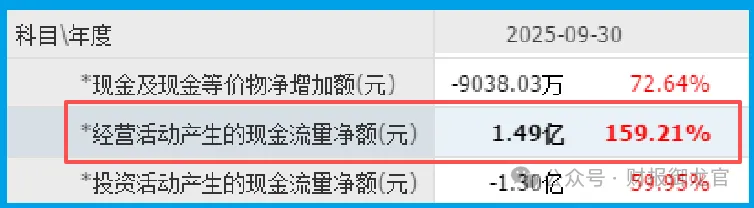

但当他翻到现金流量表时,却突然坐直了身体——经营活动现金流净额1.49亿元,同比增长159%!

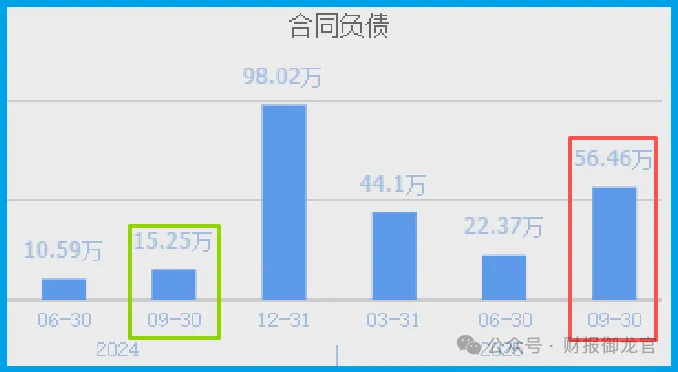

这还不是最惊人的。继续往下看,合同负债56.46万元,同比增长270% 的数字让他彻底愣住了。

这些看似枯燥的财务数据,正在讲述一个与表面现象完全不同的故事。

财务侦探的第一步:看懂数据的“潜台词”

看财报就像破案,表面的利润数字往往只是冰山一角。真正的高手,更关注现金流和资产负债表。

江微三季报显示,公司前三季度净利润7878万元,确实同比下降了8.66%。这个数字让不少投资者心生退意。

但蹊跷之处在于,公司的现金流状况却异常健康。经营活动产生的现金流量净额高达1.49亿元,不仅远超净利润,还同比暴增159%。

现金流是企业的血液,利润可以调节,但现金不会说谎。

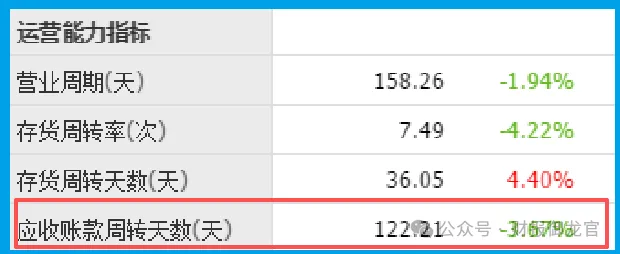

更值得玩味的是公司的回款能力。应收账款周转天数122天,同比加快了4%。

与此同时,信用减值损失(也就是坏账)只有236万元,同比大幅下降49%。

这些数据拼凑在一起,勾勒出一幅与利润下滑截然不同的图景:公司业务运转良好,回款速度加快,资金周转更加健康。

订单的迷雾:56万预收款背后的信号

合同负债,这个会计科目听起来很专业,其实理解起来很简单——就是客户预付的货款。对于制造企业来说,这是最重要的先行指标之一。

江微三季度56.46万元的合同负债,同比增长270%,这意味着什么?

简单来说,就是客户抢着给公司打钱,生怕拿不到货。这在当下的经济环境中,显得格外珍贵。

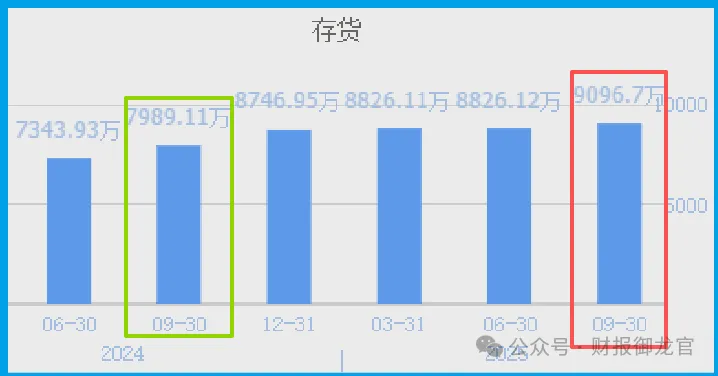

与此同时,公司的存货也增长至9097万元,同比增长14%,创出历史新高。这很可能是为了满足激增的订单而提前备货。

订单激增的背后,是公司在技术上的突破。公司的G3等级硫酸、过氧化氢等产品已经成功进入国内6寸晶圆、8寸先进封装凸块芯片生产线,实现了进口替代。

在当前半导体自主可控的大背景下,这个突破的意义不言而喻。

资金的脚印:跟随“聪明钱”布局

除了订单数据,资金的动向也是重要的参考指标。

三季报显示,香港中央结算有限公司(北上资金)新进公司前十大股东,持有333.5万股。

北上资金素有“聪明钱”之称,它们的动向往往具有前瞻性。这次新进江微,显然不是一时冲动。

更值得注意的是,公司收回投资收到的现金达到11亿元,同比增长108%。这说明公司在投资布局上更加积极,可能在为未来的发展做准备。

行业的东风:湿电子化学品的机遇

在半导体产业链中,湿电子化学品可能不如光刻机那样耀眼,但却是芯片制造过程中不可或缺的关键材料。

江微主营的超净高纯试剂、光刻胶配套试剂等产品,用于芯片制造的清洗、光刻、显影、蚀刻等关键工艺环节。

随着半导体国产化进程的加速,国内半导体材料企业正迎来历史性机遇。

江微作为行业领先企业,其G2-G5等级产品的全面布局,为其在市场竞争中赢得了先机。

半导体材料的国产替代,不是一个选择题,而是一个必答题。在这个大背景下,江微的技术突破和订单激增,似乎都在印证这个趋势正在加速。

风险的警示:光鲜背后的隐忧

当然,任何投资都不能只看亮点。江微也面临着一些挑战。

虽然公司营收规模在增长,但净利润率仍然偏低,这说明行业的竞争依然激烈,企业的盈利能力有待进一步提升。

同时,公司在建产能的利用率还需要提高。根据公开信息,公司部分生产基地的产能利用率还有较大提升空间。

产能利用率不足,意味着固定成本分摊不够,直接影响企业的盈利能力。这也是为什么公司营收增长,但利润却没有同步增长的原因之一。

不过,随着订单的持续释放和产能利用率的提升,这一状况有望得到改善。

在投资的世界里,众人贪婪时我恐惧,众人恐惧时我贪婪。当大多数投资者被表面的利润下滑所吓退时,那些读懂财报背后语言的人,可能正在悄悄布局。

江微的案例告诉我们,看财报不能只看利润表,更要读懂现金流量表和资产负债表背后的故事。

那些藏在合同负债里的订单,那些悄悄进场的北上资金,都在诉说着一个不同于表面现象的故事。

半导体国产化的浪潮不会停止,而核心材料的突破更是这场浪潮中的关键环节。

当订单开始说话,当现金流开始改善,企业的价值重估或许只是时间问题。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2024年度牛人评选,你pick了谁?##【悬赏】2025三季报启幕!谁主沉浮?##【悬赏】2025中报揭幕!谁把握住机遇?#