PCB行业,再现造富神话!

10月24日,生益电子披露2025年前三季度净利润同比暴增约500%,惊艳众人;与此同时胜宏科技市值逼近2700亿元,再次迎来高光时刻。

相比之下,沪电股份这个曾经的PCB行业盈利之王,就显得黯然失色。

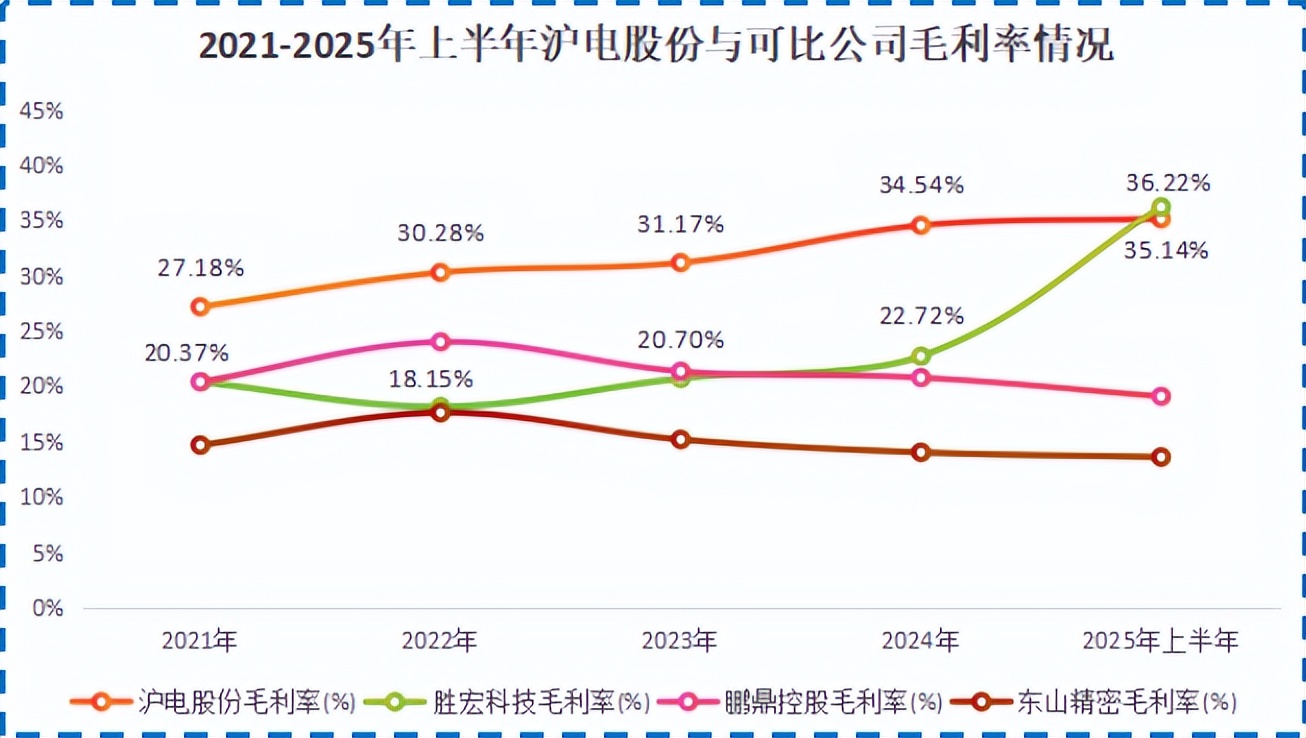

2024年,沪电股份凭借高端PCB产品布局,毛利率达到34.54%,位列行业第一。但2025年上半年,沪电的业绩增速、盈利能力被胜宏科技全方面超越。

不禁令人疑惑,这究竟是沪电股份的阶段性阵痛,还是经营上的一蹶不振?

稳定的多元化经营

我国PCB行业,主要分为三大阵营。

一是以鹏鼎控股、东山精密为主的老牌龙头;二是胜宏科技、沪电股份等立足高端的PCB厂商;三是深南电路等主营封装基板的企业。

虽说沪电股份没有被归于老牌厂商,但实际上公司成立于1992年,深耕电路板超30年,比鹏鼎控股、东山精密都要早。

之所以这样划分,是因为沪电股份成名较晚。

2019年,当鹏鼎控股、东山精密在传统消费电子领域厮杀时,沪电股份前瞻性地研发5G通讯用PCB,搭上了5G通讯商用的快车,成为华为、中兴等全球通信巨头的长期合作伙伴。

与此同时,公司还是国内少有能提供800G交换机PCB的供应商,并在汽车电子领域进入了比亚迪、博世等企业供应链。

多元布局让沪电股份在2023年全球PCB产值同比下滑15%时,成为我国头部PCB厂商中唯一实现净利润正增长的企业。

这种稳定的经营模式不仅帮助沪电股份熨平周期波动,还降低了对单一客户的依赖。

2024年,公司第一大客户占比仅为14.08%,而鹏鼎控股高达81.94%,东山精密也有51.28%。

鹏鼎控股和东山精密的PCB产品主要应用于消费电子,通过打入苹果供应链而取得业绩快速增长和市占率的领先。2024年两家企业市占率分别位列全球第一、第三,但这也让它们对大客户较为依赖。

在生产工艺方面,2024年沪电股份就已经量产18层以上多层板,且良品率高达92.29%,是行业内极为少见披露这一数据的企业。

公告显示,公司人工智能芯片配套高端印制电路板项目第一、第二阶段的HDI单价分别高达1.67和1.64万元/平方米。

产品的高附加值和高良率,使沪电股份2024年毛利率超过鹏鼎控股、胜宏科技等同行,成为国内行业第一。

不过,2025年胜宏科技异军突起,打了沪电股份一个措手不及。

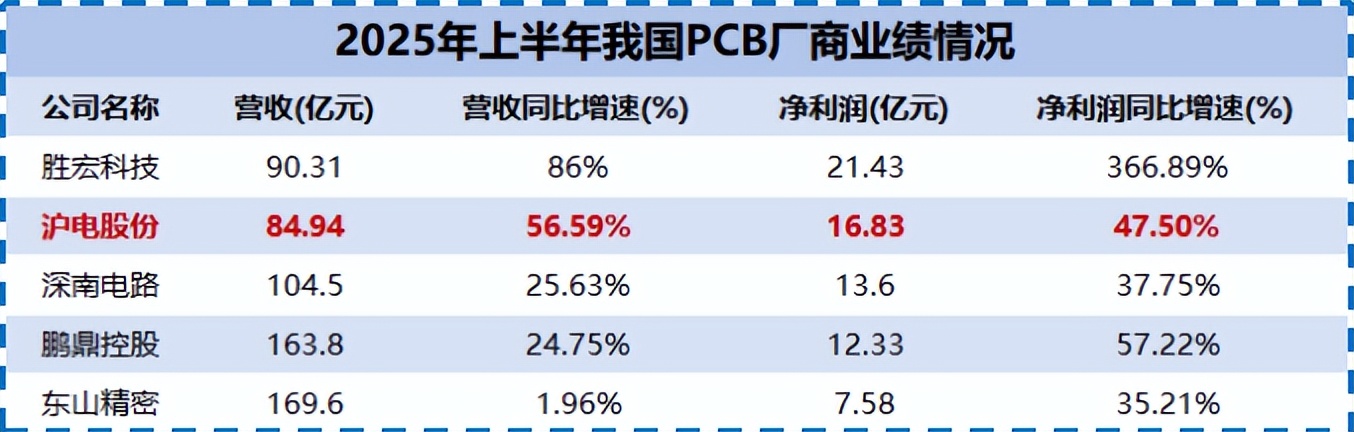

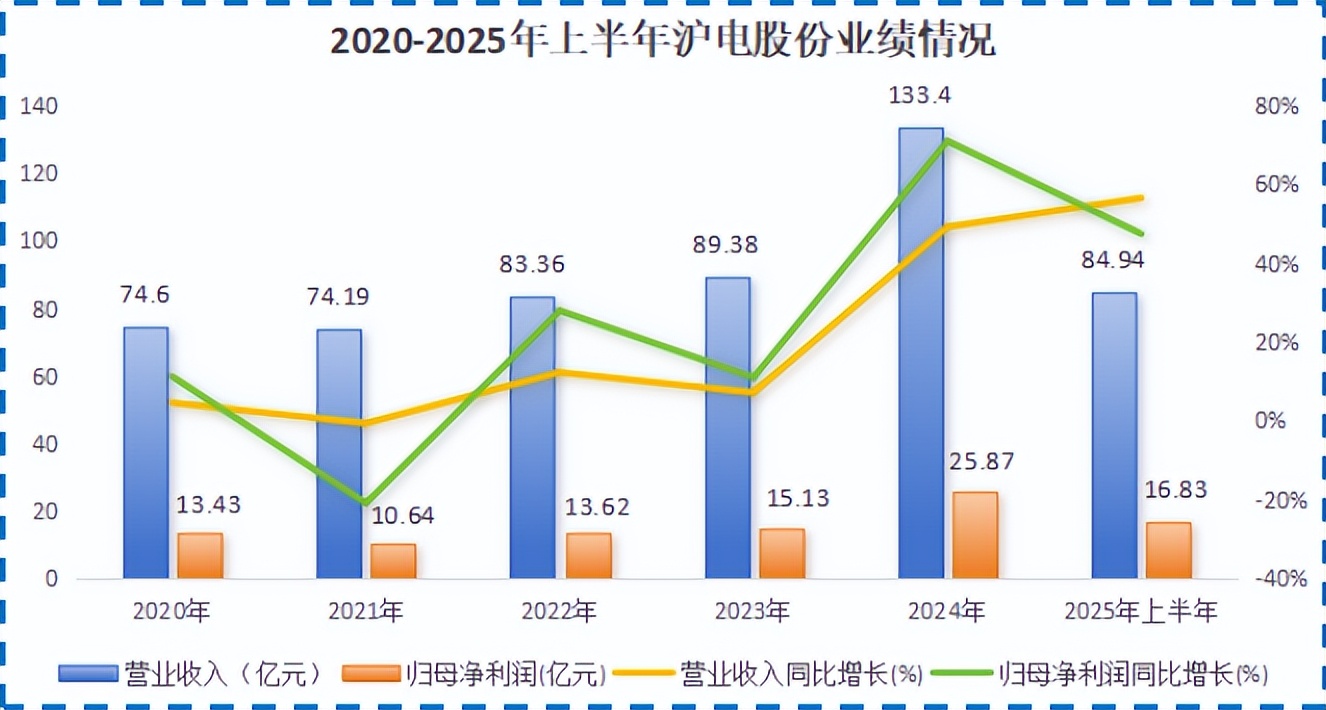

2025年上半年,沪电股份实现营收84.94亿,同比增长56.59%;实现净利润16.83亿,同比增长47.5%。

同期,胜宏科技营收、净利润分别同比大增86%、366.89%,还通过抢占高端市场,将毛利率提升至36.22%,反超了沪电股份。

这背后,既是沪电股份2025年上半年因泰国工厂产能爬坡,导致亏损0.96亿的阶段性阵痛,也反映了胜宏科技押注HDI(高密度互连板)的成功。

技术之战,谁能占领高端PCB市场?

无论在哪个行业,掌握高端技术才能拥有一席之地。

PCB是电子产品的“骨架”,也是芯片的“高速公路”,用于实现电子元器件之间的连接和传输。

在高端PCB市场,沪电股份和胜宏科技的侧重点并不相同。随着AI快速发展,AI服务器相较于普通服务器新增了GPU模组,对连接带宽要求更高,使PCB层数从之前的14-24层提升至20-30层。

而且,加大了对HDI的应用,最典型的就是英伟达GB200。胜宏科技因具备70层以上高多层PCB的量产能力,和100层以上高多层PCB的技术储备,切入英伟达供应链实现业绩爆发。

沪电股份则是在数据中心交换器领域发展迅猛。

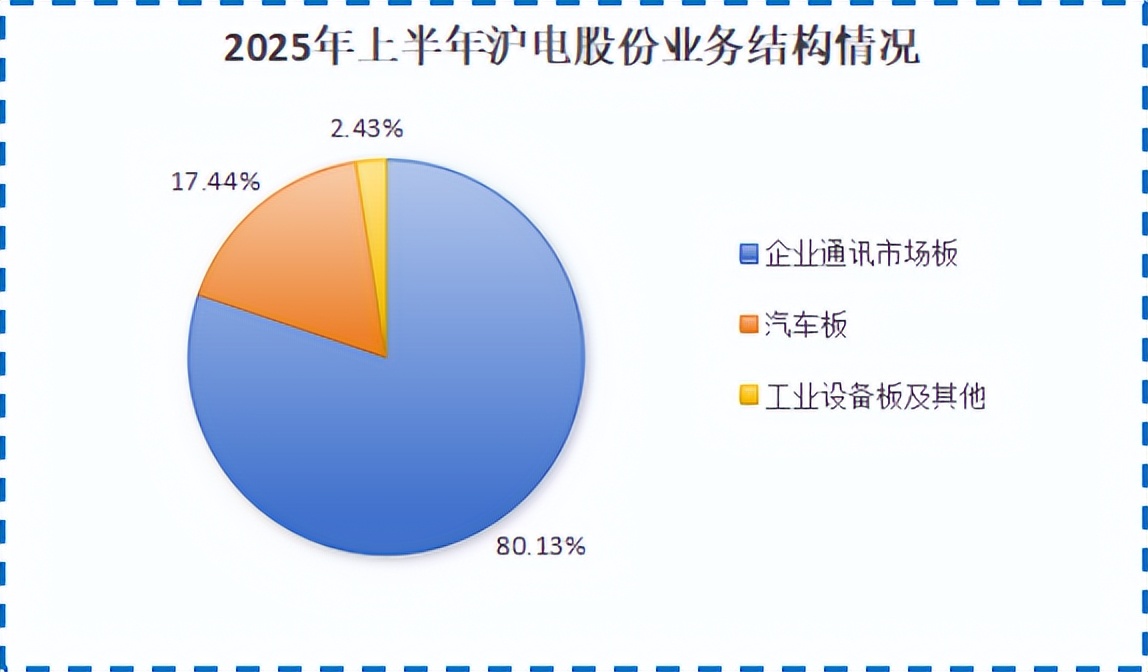

2025年上半年,沪电股份第一大收入来源是企业通讯板,占比超80%。所谓企业通讯板并不只是单纯的通讯用PCB,而是包括了针对数据中心、AI服务器的PCB产品。

同期,公司AI服务器和高性能计算用PCB同比增长25.34%;交换机及配套路由相关PCB同比大增161.5%,占通讯板营收比重约为53%。

随着数据中心交换机从100G升级到800G,单通道数据传输速率也从56Gbps升级到112Gbps,交换机PCB层数达到38-46层,复杂层叠结构阻挡了大部分PCB厂商的高端化之路。

目前,沪电股份800G交换机产品已批量供货,可支持更高的224Gbps速率;1.6T交换机已进入客户打样及认证阶段;NPO和CPO架构的交换机产品正配合客户进行开发。

技术突破由高研发投入支撑。2025年上半年,沪电股份研发费用为4.82亿元,同比增长31.36%,且公司将研发投入全部费用化,彰显研发决心。

除了这两种主流发展路线外,生益电子、景旺电子另辟蹊径,前者抓住ASIC定制芯片市场,预计2025年前三季度净利润同比增长约500%;后者深耕智驾领域,成为2024年全球最大的汽车PCB供应商。

整体看,沪电股份、胜宏科技的高端化之路已走上正轨,而生益电子、景旺电子在ASIC、汽车电子等细分领域也有不错发展。不管是哪个厂商想要完全占据高端市场都绝非易事。

产能之战,谁先完成全球化布局?

中低端厂商低价厮杀,高端产能供不应求,是当前PCB市场的真实写照。

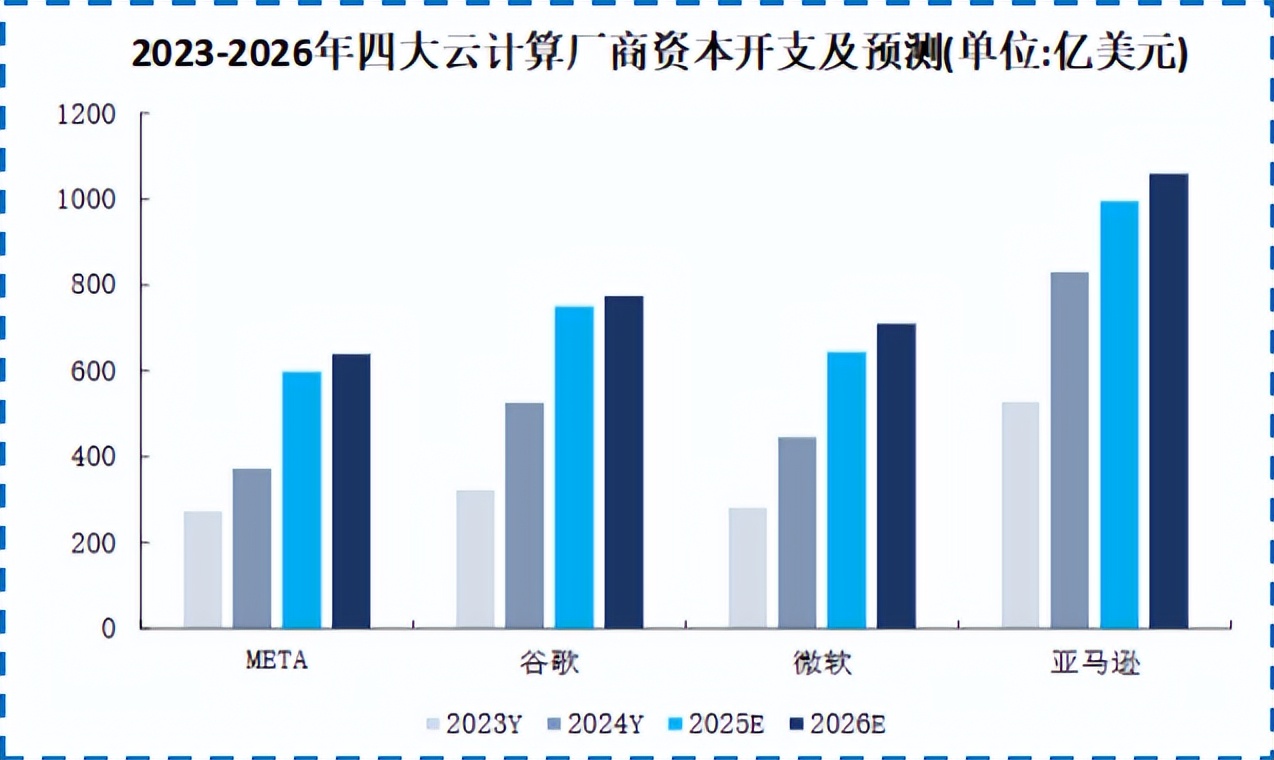

近年来,海外云计算厂商加快资本开支节奏。Meta、谷歌纷纷上调2025年全年资本开支指引,预计达到约700亿美元和850亿美元,争相布局AI基础设施。

相应地,上游PCB企业的海外产能之战也已打响。

2022年,沪电股份斥资2.8亿美元建设泰国工厂,2025年第二季度进入小规模量产阶段。胜宏科技、鹏鼎控股、景旺电子、深南电路等基本是2023年纷纷计划在泰国建厂。

不过,胜宏科技随后便取消了自建计划,转而在2023年、2024年分别豪掷4.6亿美元、2.79亿元收购柔性电路板龙头MFS和泰国APCB。

此举直接帮助胜宏拿下马来西亚和泰国工厂,省去新建产能爬坡期,仅需短时间的技改,就可以获得较为成熟的海外产能。2025年上半年,公司泰国一期工厂已投产。

可见,沪电股份是最早一批建设海外产能的企业,而胜宏科技通过收购实现弯道超车。

从扩产方式上,能看出两家公司经营策略的差异。

胜宏科技通过收购扩张更加激进。2025年上半年公司商誉已超过12亿,并且2022-2024年收购标的APCB一直处于亏损,接下来如何在整合中帮助APCB扭亏为盈,是胜宏科技的关键课题。

沪电股份扩产更加稳扎稳打。从公司披露情况看,扩张大多来源于自有资金。

2020-2024年,沪电股份购建固定资产、无形资产和其他长期资产支付的现金从3.75亿增至21.48亿,几乎翻了7倍。2025年上半年,这一数据更是同比大增93.3%。

这份稳健由公司的造血能力支撑。2025年上半年,公司经营活动现金流净额达20.97亿,同比增长75.63%,净现比为1.25,净利润增长的“含金量”较高。

泰国基地的顺利运营,也是沪电股份海外布局的关键一环。

2025年上半年,公司外销收入达68.93亿,占比为81.16%。且外销业务毛利率为37.83%,明显高于内销业务的28.96%,表明公司在海外市场具备更强的成本控制与溢价能力。

而且,公司泰国产能集中在AI服务器和交换机用PCB领域,能够与国内43亿高端AI芯片产线项目协同,构建更完善的全球化供应链体系,提升交付能力。

9月19日,沪电股份公告拟筹划赴港上市。对公司来说,接下来的发展重点就是加速高端产能释放,以及通过港股上市,扩大在海外市场的影响力。

如今,PCB行业的竞争不只在于技术的追赶,更在于高端产能的配套。沪电股份以自有资金扩产是基于稳健的发展和良好的造血能力,胜宏科技则更为果断,直接通过收购掌握海外高端产能。

结语

面对质疑时,沪电股份回复:“企业的经营和发展就像人的成长,一时的快慢在我看来并没有那么重要,但终究都会长成自己该有的样子”。

沪电股份该有的样子,应该就是以稳定为内核,打磨技术,按计划扩大产能。既有在激流中稳进的韧性,亦具备坚定驶向远方的定力。

以上分析不构成具体买卖建议,股市有风险,投资需谨。