近日,PCB产业链迎来第一波业绩浪。

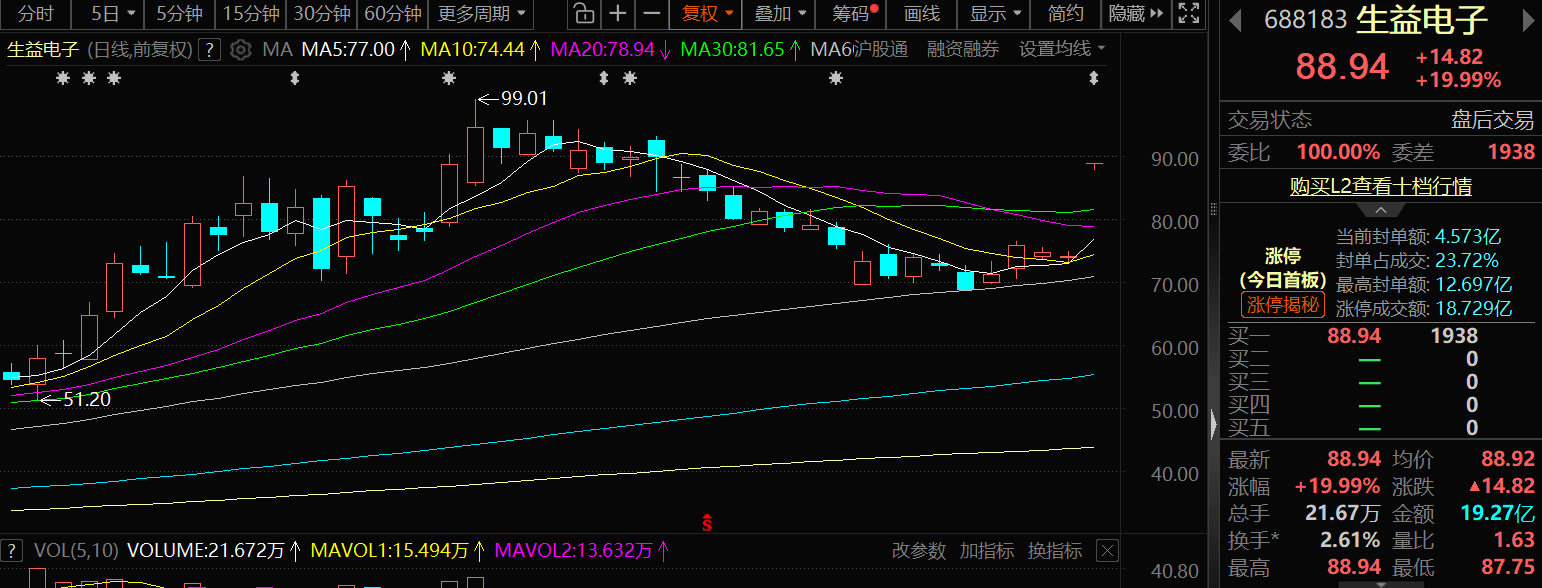

10月23日,生益电子发布2025年前三季度业绩预告,预计归属于母公司所有者的净利润为10.74亿元到11.54亿元,与上年同期相比增加8.87亿元到9.67亿元,同比增加476%到519%。

受此消息影响,昨日生益电子20CM涨停,报收88.94元/股。

谈及业绩增长原因,生益电子表示,报告期内,公司高附加值产品占比提升,持续巩固中高端市场优势,推动营业收入及净利润大幅增长。今年上半年,公司重点布局高频、高速、高密及高多层PCB产能,持续提升制程能力以满足市场需求。

除生益电子外,截至目前还有部分PCB产业链公司发布三季报。据《科创板日报》统计,7家公司今年前三季度均实现营业收入及归母净利润双增。其中,中材科技、大族数控、德福科技三家公司今年前三季度归母净利润实现130%以上增速。从涉及业务来看,7家公司均属于PCB产业链的上游领域。

公告中,有公司提到AI需求爆发对业绩的提振作用,如大族数控表示,AI服务器高多层板需求旺盛及创新设备销售增长致使营业收入增长。事实上,人工智能预期对PCB行业的推动作用已有体现,近期以来,包括鹏鼎控股、东山精密在内的众多上市公司,均公布了总金额高达数十亿元的扩产计划。

而如今,PCB的扩产潮,正有向上游领域传导之迹象。

就在本月,德福科技与菲利华,两家PCB材料公司先后披露其融资、扩产计划。前者拟新增投资10亿元,用于建设载体铜箔、埋阻铜箔、高频高速铜箔等特种铜箔研发生产车间以及与之配套的设备设施;后者拟募集资金总额不超过3亿元,用于石英电子纱智能制造(一期)建设项目。

类似情形也发生在PCB设备企业,9月30日,大族数控召开董事会,审议通过对部分募集资金投资项目进行调整,将“PCB专用设备生产改扩建项目”产能规划从年产2120台PCB专用设备提升至年产3780台。同时,公司决定将“PCB专用设备技术研发中心建设项目” 延期,以满足AI PCB市场对钻孔、检测等设备的旺盛需求。

万联证券认为,AI浪潮持续推进,算力建设方兴未艾,随着推理需求爆发,AI服务器和高速交换机出货有望保持增长,AI PCB需求旺盛。随着国内主流PCB厂商加速扩充高端PCB产能,上游设备及材料有望受益。

东吴证券表示,AI服务器、高速通信及汽车电子等下游需求将驱动PCB技术从三大维度全面升级:

材料端:M9/PTFE树脂、Rz≤0.4微米的HVLP铜箔及低损耗石英布等高端材料成为实现224G高速传输的关键;

工艺端:mSAP/SAP工艺将线宽/线距推向10微米以下,激光钻孔、背钻及高多层堆叠工艺支撑高密度互连;

架构端:CoWoP封装通过去除ABF基板将芯片直连PCB,对板面平整度、尺寸稳定性及制造良率提出极高要求。

从投资层面来看,华金证券指出,实现PCB的高频高速化需要对树脂和玻纤及整体结构的改进,或通过布线或其他方式改进基板的特性。因此低介电常数及低介质损耗因数的材料最合适,Q布性能远优于二代布,或颠覆原来玻纤布原材料路线。民生证券表示,PCB的生产工艺复杂度显著提升,主要体现在曝光、钻孔、电镀等环节,或带动相关设备企业的价值量提升。