闻泰科技的三季度财报已经出炉,有人盯着 "营收同比降 77.38%" 的数字直呼 "要完",也有人看到 "归母净利润暴涨 279.29%" 拍手叫好。到底怎么看呢?其实藏着闻泰近一年来最决绝的战略调整 —— 砍低毛利业务、聚焦半导体、清理债务。今天咱们就用大白话把这财报扒明白:营收跌这么狠是真不行了,还是故意 "做小"?利润涨这么多是靠真本事,还是赚的一次性快钱?普通人该怎么看懂这背后的门道?

一、先上 "成绩单快照":这组核心数据藏着最关键的反差

在掰扯细节前,咱们先把最核心的数字摆出来,像拍张快照一样先有个整体印象。财报里的数据分 "单季度" 和 "年初累计" 两种,单季度能看出最新的变化趋势,累计数据能反映全年的基本盘,两者结合着看才全面。

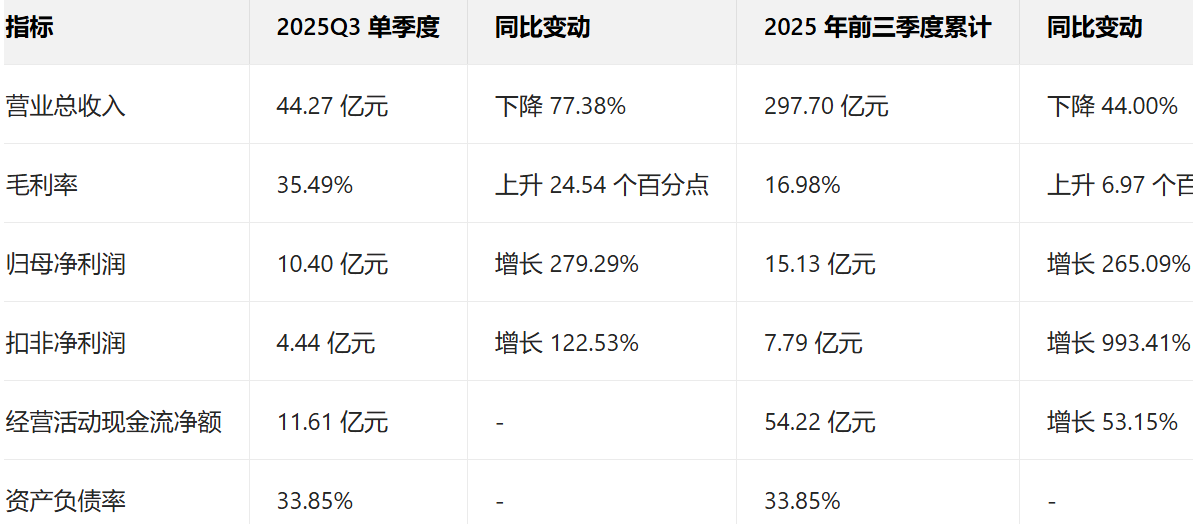

表 1:闻泰科技 2025 年三季度核心财务数据对比

光看这张表,最扎眼的就是两个反差:营收跌得狠,但利润涨得疯;单季度毛利率(35.49%)比前三季度平均(16.98%)高了近一倍。这说明两个关键问题:一是公司业务结构在三季度发生了剧烈变化,高毛利业务的占比突然提上来了;二是利润增长不是靠 "卖得多",而是靠 "赚得精"。

咱们先把这张快照刻在脑子里,接下来就逐个拆解:先解决最让人揪心的 "营收暴跌",再解释最让人意外的 "利润暴涨",最后看看公司的 "家底" 和 "负债" 到底怎么样了。

二、营收暴跌 77%:不是生意黄了,是 "记账方式" 和 "业务取舍" 的原因

先直面最核心的疑问:单季度营收从去年同期的近 200 亿(算下来大概 195 亿)跌到 44.27 亿,降了 77% 还多,这是不是意味着闻泰的生意崩了?答案是 "既不是,也算是"—— 不是因为所有业务都不行了,而是主动砍了一大块不赚钱的业务,再加上记账方式变了,才让营收看起来 "腰斩再腰斩"。

1. 营收降的核心原因:两块业务 "一减一增",记账方式火上浇油

闻泰的营收主要靠两块:半导体业务和产品集成业务(以前主要做消费电子代工)。这次营收暴跌,本质是 "产品集成业务塌了,半导体业务没补上",再加上记账方式调整,雪上加霜。

先说说产品集成业务的 "塌缩"。2024 年底闻泰被列入实体清单,这事儿对代工业务打击太大了:供应商怕担风险,要么断货要么提价;客户也慌了,要么取消订单要么暂缓合作。本来这业务就不怎么赚钱,这么一折腾更是亏得厉害。于是闻泰干脆 "断尾求生",2025 年 7 月把 4 家做产品集成的境内子公司卖了。

卖了子公司还带来一个连锁反应:收入确认从 "总额法" 改成了 "净额法"。这俩词听着玄乎,举个例子就懂了:以前闻泰做代工,帮客户卖 100 块的货,自己赚 10 块差价,按总额法算,100 块全算营收;现在子公司卖了,闻泰只负责牵线,不再是 "主要责任人",只能按净额法算,只把 10 块差价算营收。同样的生意,记账方式一变,营收直接少了 90%。这就是为啥营收降得这么夸张 —— 不是没生意了,是算账的规矩变了。

但别光看坏的,半导体业务其实在涨。财报里明确说 "半导体业务收入同比有较大增长",这才是闻泰现在的 "心头肉"。只不过半导体业务现在的规模还没法完全补上产品集成业务留下的空缺,再加上净额法的影响,整体营收就显得特别难看。

2. 一个关键细节:累计营收降幅(44%)比单季度(77%)小一半

这里藏着一个重要信号:前三季度累计营收降了 44%,但单季度降了 77%,说明前两个季度的营收基数还比较高,三季度是业务调整的 "集中爆发期"。换句话说,7 月完成子公司出售后,营收的 "水分" 才彻底挤干净,现在的 44.27 亿更能反映闻泰 "聚焦半导体" 后的真实收入规模。就像减肥,前两个月只是控制饮食,第三个月开始高强度运动,体重掉得特别快,但掉的更多是 "赘肉"。

所以总结一下:营收暴跌不是闻泰要垮了,反而是战略调整的 "必经之痛"—— 砍了不赚钱的代工业务,换来了更干净的收入结构。接下来要看的不是营收能不能回到以前的规模,而是半导体业务能不能持续增长,把营收的 "质量" 提上来。

三、毛利率飙涨 24 个点:赚钱效率翻了三倍

如果说营收暴跌是 "表象",那毛利率暴涨就是这张财报的 "内核"。2025Q3 毛利率达到 35.49%,比去年同期的 10.95%(35.49%-24.54%)足足涨了 24 个百分点,相当于以前卖 100 块货赚 10 块,现在能赚 35 块,赚钱效率直接翻了三倍多。这才是闻泰真正的 "翻身仗"。

1. 毛利率暴涨的根本:"砍低毛利,扶高毛利" 的结构调整

毛利率的公式很简单:(营收 - 成本)÷ 营收。要么提高卖价,要么降低成本,要么调整业务结构 —— 闻泰靠的是最彻底的 "业务结构调整"。

以前闻泰的业务是 "半导体 + 代工" 两条腿走路,但代工业务是 "拖油瓶"。消费电子代工这行竞争太激烈,拼价格、拼产能,毛利率一直上不去,甚至经常亏损。而半导体业务不一样,尤其是功率器件、车规级芯片这些,技术壁垒高,客户愿意为溢价买单,毛利率本来就高。

现在好了,代工业务砍了,半导体业务的占比一下子就上去了。打个比方:以前筐里装了 10 斤白菜(毛利率 5%)和 2 斤猪肉(毛利率 35%),整体毛利率大概 10%;现在把白菜全扔了,只剩 2 斤猪肉,整体毛利率直接就变成 35%。财报里也说得很明白:"低毛利的产品集成业务规模缩减,高毛利的半导体业务占比提升",这就是毛利率暴涨的核心逻辑。

2. 单季度 vs 累计:三季度才是 "真实力" 的体现

前三季度累计毛利率是 16.98%,比单季度低了近 20 个百分点,这说明什么?说明前两个季度代工业务还在拖后腿,7 月完成子公司出售后,负面影响才彻底消除,三季度的毛利率才是闻泰聚焦半导体后的 "真实水平"。

这就像一个人以前一边送外卖(赚辛苦钱)一边做设计(赚技术钱),平均时薪不高;现在专职做设计,时薪立马上去了。累计毛利率反映的是 "转型期的平均水平",单季度毛利率反映的是 "转型后的真实水平",后者才更有参考价值。

四、利润暴增 279%:分清 "一次性快钱" 和 "主业真利润",才不算被忽悠

毛利率上去了,利润自然就涨了。2025Q3 归母净利润 10.40 亿元,同比增长 279.29%,看起来像是 "大赚特赚"。但这里必须拆清楚:这些利润里,有多少是 "一次性的快钱",有多少是 "主业能持续赚的钱"?毕竟靠卖资产赚的钱,明年可能就没了;靠主业赚的钱,才是真本事。

1. 先看 "归母净利润":10.4 亿里有 "卖子公司的收益"

归母净利润就是 "能分到母公司股东手里的利润",这个数涨这么多,有两个主要原因:

第一个是代工业务不亏了。去年同期代工业务还在大额亏损,今年把亏损的子公司卖了,相当于 "甩掉了一个赔钱的包袱",利润自然就上来了。财报里说 "产品集成业务出售,导致该业务板块亏损幅度较上年同期显著收窄",说白了就是 "以前要贴钱养的业务,现在不用贴了,还能赚点卖资产的钱"。

第二个是半导体业务发力了。高毛利的半导体业务占比提升,直接带动了利润增长。就像以前靠送外卖补贴家用,现在靠设计赚钱,收入自然就高了。这部分利润是 "可持续的",是闻泰未来的底气。

不过要注意,这里面可能包含 "出售子公司的一次性收益",比如卖子公司的价格比账面资产高,这部分钱算在利润里,但不是每年都能有。所以光看归母净利润还不够,得看 "扣非净利润"—— 这才是剔除了一次性收益后的 "主业真实利润"。

2. 关键看 "扣非净利润":4.44 亿增长 122%

扣非净利润(全称 "扣除非经常性损益后的净利润")是财报里的 "照妖镜",能把 "一次性收益" 剔出去,只看主业赚的钱。2025Q3 扣非净利润 4.44 亿元,同比增长 122.53%,这个增速虽然比归母净利润低,但含金量更高。

为什么扣非净利润还能涨这么多?财报里给了答案:"半导体业务经营效率提升,资产减值压力减轻"。简单说就是:半导体业务不仅卖得多了,赚钱效率也高了;以前担心客户欠的钱收不回来(资产减值),现在钱收得快了,不用提前计提损失了。这俩都是主业改善的硬信号。

还有一个更夸张的数据:前三季度累计扣非净利润增长 993.41%,接近 10 倍。这不是说闻泰突然变成 "印钞机" 了,主要是去年同期扣非净利润基数太低(可能只有几千万),今年主业扭亏为盈,增速自然就显得特别高。但即便如此,从 "可能亏损" 到 "赚 7.79 亿",这已经是质的飞跃了。

3. 再看 "每股收益":普通股东每股能分 0.84 元

稀释每股收益 0.84 元,这个数据是给普通投资者看的。简单说就是:如果公司把三季度赚的 10.40 亿全部分给股东,你手里每 1 股能分到 0.84 元。对比去年同期,这个数肯定是大幅增长的,说明股东的 "每一股权益" 在升值。

五、现金流:11.6 亿经营现金流净额

懂行的人看财报,除了利润还看现金流 —— 毕竟利润可以靠会计手法 "做出来",但现金流是 "真金白银" 的进出,掺不了假。闻泰三季度的现金流表现,比利润更让人放心。

1. 经营活动现金流:11.61 亿净流入,钱真的收回来了

经营活动现金流净额 11.61 亿元,意思是 "三季度靠正经做生意赚回了 11.61 亿现金"。前三季度累计 54.22 亿元,同比增长 53.15%,这说明闻泰的 "造血能力" 在变强。

为什么现金流突然这么好?核心原因是 "代工业务收缩,营运资金占用少了"。营运资金就是 "做生意垫的钱",比如进原材料的钱(存货)、客户欠的钱(应收账款)。以前做代工,要进大量原材料,客户回款又慢,钱都压在存货和应收账款里,现金流自然差;现在代工业务砍了,存货少了,应收账款也降了,以前压的钱收回来了,现金流就变好了。

打个比方:以前开小卖部,进 10 万的货,只卖了 5 万,还有 3 万欠款,现金流是负的;现在只进 2 万的货,卖了 3 万,还收回了以前的 2 万欠款,现金流自然就正了。财报里说 "应收账款、存货等项目下降,导致经营性现金流大幅改善",就是这个道理。

更重要的是,经营活动现金流净额(11.61 亿)比净利润(10.35 亿)还高,这说明利润是 "真金白银" 的利润,不是靠 "欠条" 堆出来的 —— 这是判断公司盈利真实性的关键标准之一。

2. 投资活动现金流:-2.24 亿,是在为半导体业务 "砸钱布局"

投资活动现金流净额 - 2.24 亿元,意思是 "三季度花了 2.24 亿搞投资"。财报里说主要是 "子公司处置及固定资产投入",简单说就是 "一边卖赔钱的子公司收钱,一边给半导体业务买设备、扩产能花钱"。

前三季度累计投资活动现金流净额 0.21 亿元,是正数,说明卖子公司收到的钱比买设备花的钱多。这种 "卖非核心资产,投核心业务" 的操作,是转型期公司的典型做法 —— 把钱从 "不赚钱的地方" 转到 "能赚钱的地方",短期看是花钱,长期看是铺路。

3. 筹资活动现金流:-1.77 亿,是在 "还债减负担"

筹资活动现金流净额 - 1.77 亿元,意思是 "三季度还了 1.77 亿的债或分红"。前三季度累计净流出 89.57 亿元,规模很大,主要是 "偿还债务支付的现金增加,以及回购股份"。

这事儿得两面看:一方面,还债要花很多钱,导致现金流净流出;另一方面,债务少了,利息压力也小了,财务风险大大降低。就像个人房贷,提前还款要掏一大笔钱,但以后每个月不用还月供了,压力会小很多。闻泰这波操作,就是 "主动减债,轻装上阵"。

六、资产负债表:负债率 33.85%,从 "高负债" 到 "轻装上阵" 的蜕变

如果说利润表是 "成绩单",现金流表是 "现金账本",那资产负债表就是 "家底清单"—— 看看公司有多少资产、欠多少债,家底厚不厚,风险大不大。闻泰三季度的资产负债表,最大的亮点是 "债务大瘦身"。

1. 资产总额降了 27%:不是家底薄了,是 "水分挤干了"

截至 9 月末,资产总计 543.80 亿元,比上年末降了 27.47%。资产少了,是不是家底变薄了?不是,主要是 "流动资产减少了"—— 也就是存货、应收账款这些跟着代工业务收缩的资产少了。

就像以前家里堆了一堆卖不出去的白菜(存货),还有别人欠的买菜钱(应收账款),这些都算 "资产",但要么不好变现,要么可能收不回来;现在把白菜扔了,欠款收回来了,虽然资产总额少了,但剩下的资产更 "实在" 了。财报里说 "货币资金、应收账款、存货等流动资产大幅减少,反映产品集成业务收缩带来的整体资产规模压缩",就是这个意思。

2. 债务 "大瘦身":短期借款从 96 亿降到 8 千万,长期借款清零

这是资产负债表最惊艳的地方。去年末短期借款还有 96.59 亿元,现在只剩 8185 万元,直接砍了 99%;长期借款更是直接清零了。这意味着什么?意味着闻泰以前的 "高负债包袱" 几乎全卸了。

以前欠银行 96 亿,每年光利息就得好几亿,现在只欠 8 千万,利息压力几乎可以忽略不计。这种 "债务大瘦身",一方面靠卖子公司的钱,另一方面靠经营现金流的改善。债务少了,公司抗风险的能力就强了 —— 就算未来半导体业务遇到点风浪,也不会因为还不上债而出大问题。

3. 资产负债率 33.85%:风险低,家底稳

资产负债率 = 负债总额 ÷ 资产总额,33.85% 的意思是 "每 100 块资产里,有 33.85 块是借的"。这个比例在制造业里算很低的了 —— 一般来说,负债率超过 70% 要警惕,超过 80% 风险很高,而闻泰只有 33.85%,说明财务状况很稳健。

更关键的是,负债里的 "有息负债"(比如银行贷款)很少了,大部分可能是 "无息负债"(比如欠供应商的钱)。无息负债不用付利息,压力小很多。所以现在的闻泰,是 "家底扎实,负债轻巧",为半导体业务的发展腾出了足够的空间。

七、总结:这场 "刮骨疗毒" 值不值?三个结论和一个隐忧

把所有数据拆完,咱们能给闻泰科技的三季度财报下三个明确结论,同时也要看到一个不能忽视的隐忧。

1. 结论一:营收暴跌是 "主动瘦身",不是 "业务崩盘"

77% 的营收降幅看着吓人,但本质是 "砍代工、换记账方式" 的结果。半导体业务在增长,这才是闻泰的未来;代工业务本就亏损,砍了是 "及时止损"。现在的营收规模虽然小了,但 "水分少了,质量高了",更能反映公司的真实经营状况。

2. 结论二:盈利改善是 "真转型",不是 "玩数字游戏"

毛利率从 10.95% 涨到 35.49%,扣非净利润增长 122.53%,经营现金流比净利润还高 —— 这三组数据凑在一起,说明闻泰的盈利改善是 "实打实" 的:靠的是半导体业务的高毛利,靠的是主业效率的提升,靠的是真金白银的现金回笼。这不是靠卖资产赚的一次性收益,而是可持续的 "造血能力" 修复。

3. 结论三:财务结构从 "高危" 到 "稳健",抗风险能力大增

短期借款砍到只剩零头,长期借款清零,资产负债率 33.85%,经营现金流大幅改善 —— 现在的闻泰,已经从 "高负债、高周转、低盈利" 的代工模式,变成了 "低负债、高盈利、现金流稳" 的半导体模式。这种财务结构的蜕变,比短期利润增长更有价值,因为它意味着公司能更从容地应对行业波动。

4. 一个隐忧:半导体业务能撑起未来吗?

虽然现在看起来一切都在变好,但有个关键问题没解决:半导体业务能持续增长,填补代工业务留下的空缺吗?目前半导体业务的收入规模还不够大,未来能不能在车规芯片、AI 芯片等领域打开更大市场,能不能顶住行业竞争和技术迭代的压力,直接决定了闻泰的转型能不能成功。

就像一个人从外卖员转行做设计师,现在刚接到几个小单子,赚到了第一桶金,但未来能不能接到更大的单子、成为资深设计师,还需要时间验证。闻泰现在的财报,证明了 "转型方向是对的",但还没证明 "转型已经成功了"。

最后说句实在话

看闻泰的这份财报,不能用 "好" 或 "坏" 简单评价,而要用 "转型期的关键一步" 来理解。它放弃了规模庞大但不赚钱的代工业务,选择了高毛利但需要时间培育的半导体业务;它花大价钱还清了债务,换来了更稳健的财务结构;它承受了营收暴跌的短期阵痛,换来了盈利质量的长期提升。

对于投资者来说,这份财报的意义在于 "验证了转型的有效性"—— 以前说要聚焦半导体,现在用数据证明了 "聚焦之后确实能赚钱"。但接下来更要关注的是半导体业务的增长速度、新产品的落地情况,这些才是决定闻泰未来价值的核心。

对于普通读者来说,这份财报也给了一个启示:看公司不能只看营收规模,更要看赚钱效率(毛利率)、真实盈利(扣非净利润)和现金状况(经营现金流)。就像看人不能只看工资条上的数字,更要看工资的 "含金量"(税后到手多少)、"可持续性"(是不是靠真本事赚的)和 "储蓄能力"(能不能存下钱)—— 这些才是判断一个公司(或一个人)真实实力的关键。

#【悬赏】2025三季报启幕!谁主沉浮?##社区牛人计划##盘逻辑:深度解析,理清投资思路##股市怎么看##炒股日记#$闻泰科技(SH600745)$@股吧话题 @东方财富创作小助手 @社区精选