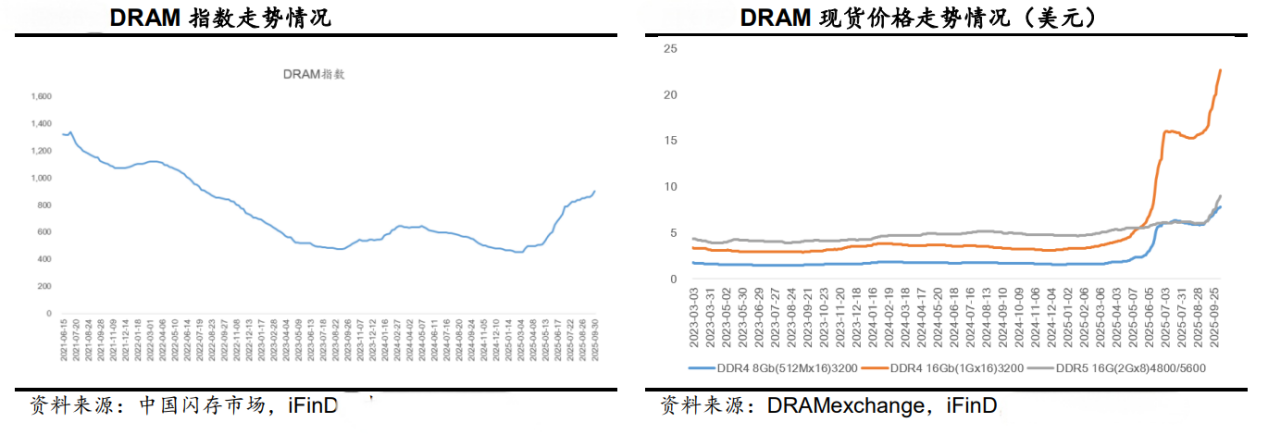

存储芯片市场正上演着十年未有之变局。DDR4内存条半年内价格飙升200%,16GB规格突破500元,全球存储市场从买方主导转为卖方市场,供应商库存降至历史冰点。这场由AI算力爆发与供给侧收缩共同催生的超级周期,正为科创芯片ETF指数(588920)提供坚实支撑。

一、供需格局根本性逆转的底层逻辑

国际存储芯片巨头将传统制程产能全面转向HBM/先进节点,Micron停产DDR4导致结构性短缺,DRAM供应商库存已降至不足两周。需求侧,AI服务器带动存储需求成倍增长,单台AI服务器的DRAM和NAND需求分别是普通服务器的8倍和3倍。Q3 PC DDR4合约价涨幅达18-23%,服务器DDR4涨幅8-13%,Q4涨价趋势延续。NAND Flash Q3合约价涨幅上修至5-10%,企业级SSD订单激增。这种供需失衡预计持续4-6个季度,构成行业上升周期的核心支撑。

二、AI浪潮引发的存储需求革命

AI服务器HBM市场需求2025年同比+117%,DDR5需求增212%。AI PC渗透率2025年达35%,推动单机DRAM搭载量年增12.4%。端侧应用爆发更令人瞩目,AI手机拉动LPDDR5X需求同比激增427%,24GB+1TB存储组合成主流。汽车电子存储市场规模预计从2023年47.6亿美元增至2028年102.5亿美元,年复合增长率达16.8%。这些数据表明,存储芯片需求已从传统计算设备扩展至AI全场景,形成多维增长极。

三、科创芯片ETF指数588920的独特优势

在存储芯片超级周期下,科创芯片ETF指数(588920)聚焦上证科创板芯片核心环节,深度覆盖存储芯片设计、制造、封装测试全链条。该ETF通过精准跟踪上证科创板芯片指数,捕捉行业上升周期的超额收益。相比科创半导体ETF鹏华(589020)的正对设备和材料等细分领域的布局,科创芯片ETF指数(588920)更聚焦存储芯片领域,形成差异化竞争。科创AIETF鹏华(589090)虽聚焦AI算力,但存储芯片作为AI算力的核心载体,与科创半导体ETF鹏华(589020)形成互补。半导体ETF(159813)作为传统半导体ETF,在存储芯片超级周期中同样受益,但科创芯片ETF指数(588920)的科创属性与存储芯片专精特性,使其成为更具弹性的投资工具。

投资视角下,Q3-Q4存储涨价驱动业绩弹性,国内模组厂商优先受益转单红利,库存周转天数缩短至30天以下。中期看,AI服务器/终端拉动HBM、DDR5、PCIe 5.0 SSD等高价值产品渗透,企业级存储2027年占NAND需求比例预计达31%。长期而言,国产企业在存储全产业链技术闭环形成,HBM3量产、存算一体等新技术突破将重塑全球供应链格局。科创芯片ETF指数(588920)正是这场技术革命与市场变革中的稀缺标的,值得投资者重点关注。

半导体板块关联个股:中芯国际、海光信息、寒武纪-U 、北方华创、韦尔股份、中微公司、澜起科技、兆易创新、长电科技、紫光国微。

(数据来源:iFinD,截止时间2025年10月22日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

科创半导体ETF鹏华(589020)、科创AIETF鹏华(589090)、科创芯片ETF指数(588920)、半导体ETF(159813)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。