2025年10月20日,越南资本市场遭遇"黑色星期一",胡志明指数单日暴跌5.47%创下年内最大单日跌幅。这一暴跌事件发生在越南股市创下历史新高仅7个交易日后,市场情绪从极度乐观迅速转为恐慌,呈现出典型的牛市急刹特征。

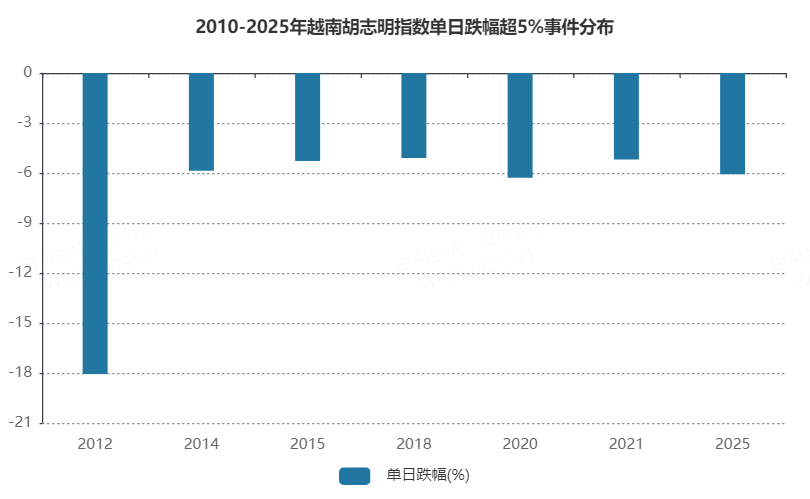

自2010年1月1日至2025年10月19日的15年半期间,越南胡志明指数共发生12次单日跌幅超过5%的极端行情,其中2020年3月(新冠疫情冲击)、2021年1月(流动性收紧)和2025年4月(美国加征关税)是最近的三个集中波动期。与历史暴跌事件相比,本次暴跌的特殊性在于其同时具备信用风险暴露、监管政策转向和市场结构脆弱性三重冲击,形成更为复杂的传导机制。

直接导火索:债券市场系统性违规的信用冲击

本次暴跌最直接的触发因素是越南政府监察局于10月17日公布的《2015年1月至2023年6月企业债券发行合规性检查报告》。该报告覆盖67家债券发行人(含5家银行),揭示了越南金融市场存在的系统性违规问题,具体包括资金挪用、信息披露虚假、资金管理混乱、延迟支付本息、项目违规预售等行为。

越南第二大房地产开发商:Novaland集团事件成为市场恐慌的催化剂。Novaland被查出通过12家中介机构和37个个人账户,将1.5万亿越南盾的债券募集资金转移至未披露的关联方。更严重的是,其发行的3.35亿美元国际债券已出现利息支付违约,且2019年合并财务报告存在重大缺失。案件被移交公安部刑事调查后,市场对房企债券的信任基础彻底崩塌,引发对整个信用链条的连锁质疑。

金融机构资产负债表冲击:5家涉案银行作为债券承销商和持有方,其表内债券资产面临减值风险,市场对银行体系不良率预期急剧上升;

企业融资渠道断裂:越南房企85%的融资依赖债券市场,违规暴露后债券发行成本飙升,当日房企债券收益率平均跳升220个基点;

信用风险定价重置:市场对越南企业债的风险溢价从150基点上调至400基点以上,触发股票市场对高负债行业的估值重估。

市场结构脆弱:杠杆、板块与流动性共振

在债券违规事件引爆市场恐慌的同时,越南股市自身结构性问题放大了下跌幅度。这些结构性因素构成了暴跌的"放大器",使单一信用事件演变为系统性风险。

行业板块集中度过高

越南股市呈现典型的"房地产-金融"双支柱结构,这两个板块在VN30指数中合计权重达41.3%。两大板块合计拖累指数下跌3.3个百分点,占当日总跌幅的60.3%。

散户主导的交易

越南股市散户占比高达63%,对行业集中度风险更为敏感。10.20当日散户交易占比达71%,其中82%的委托单集中在银行和房地产板块,这种交易结构容易引发"羊群效应"。

杠杆资金的助涨助跌

在暴跌前的上涨周期中大量散户通过融资加杠杆入市。当指数跌破1700点关键心理关口后,程序化止损指令与强制平仓形成连锁反应。数据显示,14:15-14:45的30分钟内,市场成交额达420亿股,占全日成交的25.7%,形成典型的瀑布式下跌。收盘时仍有120亿股未成交卖单,反映出流动性在极端情绪下的功能性枯竭。

本次暴跌的独特性

将2025年10月20日暴跌与历史类似事件对比:

刑事调查介入:首次将金融违规上升至刑事层面,释放强监管信号;

核心金融机构涉案:5家银行被点名,系统性风险显性化;

富时罗素预期逆转:市场升级预期与监管现实形成巨大落差。

本次日越南指数暴跌不是孤立事件,而是越南金融体系深层次问题的集中暴露。其核心启示在于:

信用风险是新兴市场的首要风险:债券市场的系统性违规直接动摇了金融体系的信用基础;

市场结构决定波动形态:行业集中度高、散户占比大的市场更容易出现流动性危机;

监管透明度至关重要:信息不透明会放大市场恐慌,加剧波动。

由于组合中也配置了越南指数的基金,展望未来,本人会关注两个关键信号:一、国家银行是否出台流动性支持措施;二、Novaland案件是否引发更多房企债券违约。

·

相关链接:越南指数疯涨!持仓半年多狂赚 20%,还跑赢指数 10%?背后三大推手太猛了

$天弘越南市场股票发起(QDII)C(OTCFUND|008764)$

#ETF不懂就问##社区牛人计划##深地经济或成新风口,概念股有哪些?#