昨日,存储芯片巨头Micron科技宣布退出中国数据中心服务器芯片业务,这一决策在半导体行业掀起巨浪。作为全球DRAM三巨头之一,Micron在数据中心DRAM领域占据绝对技术优势——其高价值HBM(高带宽内存)产品利润率极高,2025财年第四季度云存储业务营收达45.43亿美元,同比增长213.5%。然而,这家占全球DRAM市场份额超30%的企业选择主动收缩中国数据中心市场,背后折全球半导体产业链重构的深层逻辑。

Micron退出中国数据中心业务事出有因。从其财报可见,上一财年中国大陆收入34亿美元,占全球收入12%,但主要集中于汽车、智能手机领域。数据中心作为半导体“皇冠上的明珠”,对DRAM性能要求极为严苛——单台AI服务器需搭载海量DRAM确保数据处理速度,其成本甚至超过NAND Flash组件。Micron此次退出,直接暴露出中国在高端DRAM领域存在的结构性短板。

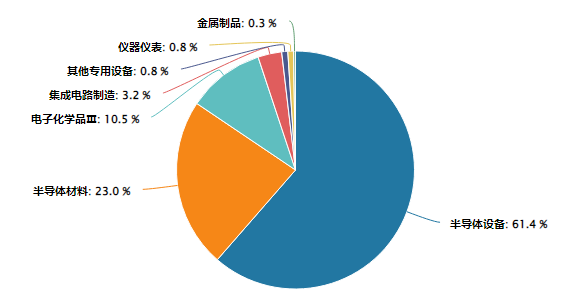

上证科创板半导体材料设备主题指数行业分布图:

(数据来源:iFinD,截止时间2025年10月21日)

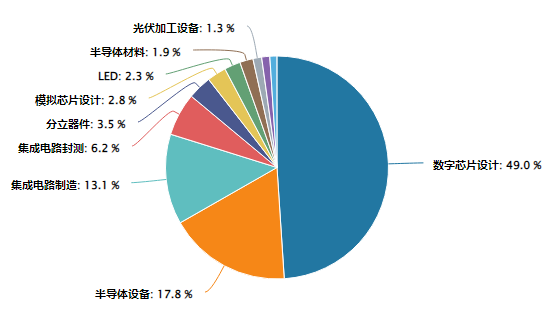

国证半导体芯片指数行业分布图:

(数据来源:iFinD,截止时间2025年10月21日)

Micron事件背后,是半导体行业技术路线演进与地缘政治博弈的双重驱动。HBM作为AI算力核心载体,已成为英某达、AMD等巨头GPU的标配组件。Micron在HBM领域的专利壁垒,与其在数据中心市场的战略收缩形成微妙呼应——通过主动退出非核心市场,集中资源巩固HBM技术优势。这种策略调整,恰恰印证了中国半导体产业必须走自主可控道路的紧迫性。

科创芯片ETF(588920)的投资逻辑,正建立在对这一趋势的精准把握之上。其成分股中,澜起科技在内存接口芯片领域实现全球领先,中微公司设备已进入晶圆巨头5n米产线。这些企业不仅在技术维度形成突破,更在商业层面完成从“进口替代”到“全球竞争”的跃升。

值得关注的是,科创芯片ETF(588920)的底层资产具备独特的“科创属性”。科创板半导体企业普遍采用“研发-产能-市场”三步走战略:通过持续高强度研发投入突破技术瓶颈,快速扩产形成规模效应,最终通过终端市场验证实现价值兑现。这种模式在存储芯片领域尤为典型——长江存储的Xtacking技术、长鑫存储的17n米DRAM工艺,均已完成从实验室到量产线的跨越。

当前,科创芯片ETF(588920)不仅是对冲外部风险的工具,更是分享中国半导体产业升级红利的载体。Micron的战略收缩,恰恰为中国企业腾出市场空间;而科创板半导体企业的技术突破,正在将这种空间转化为真实的增长动能。对于投资者而言,选择这样一支深度绑定半导体自主可控核心赛道的ETF,既是对产业趋势的理性判断,也是对技术变革的长期押注。

半导体板块关联个股:中芯国际、海光信息、寒武纪-U 、北方华创、韦尔股份、中微公司、澜起科技、兆易创新、长电科技、紫光国微。

(数据来源:iFinD,截止时间2025年10月21日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

科创芯片ETF指数(588920)、科创半导体ETF鹏华(589020)、半导体ETF(159813)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。