作者|睿蓝研究 编辑|MAX

来源|蓝筹企业评论

股价就是二级市场投资者用钱投票的结果。我们不但要尽力了解公司企业公布的信息的内在含义,还要努力参透市场对公司进行定价的逻辑。

我们选取两家运营相当不错的公司,从它们所获得的市场反馈中,我们得到了一些有意思的成果分享给大家。

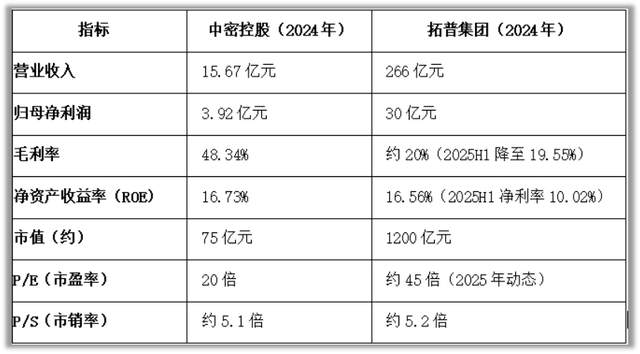

中密控股(300470.SZ)与拓普集团(601689.SH),分别代表了两类截然不同的企业形态与投资逻辑,一家是稳健经营的国有企业,另一家是激进取的民营成长股。尽管两家公司的市销率(P/S)相近,但其估值水平(P/E)和市场预期却存在显著差异,反映出市场对两类企业截然不同的定价逻辑与偏好。

中密控股,每年十几个亿的收入,对应市值80亿不到;拓普集团260亿的收入,1200亿市值。估值上看,市销率差不多都在5倍,可市盈率两家差距两倍半,中密20倍,拓普却达到了50倍。

两家公司最基本的不同,中密是一家国有股东背景深厚的企业,是国内机械密封行业的绝对龙头。市场占有率连续7年第一,实现了关键领域的进口替代(如核电)。

拓普则是一家“话题多多”的企业,甚至可以称得上“网红企业”。这家发迹于汽车零部件行业的浙江私企,过去十多年把大量利润用于新业务、新赛道拓展。从整车零部件成功拓展至新能源底盘、热管理等领域,绑定特斯拉等头部车企,成长的想象空间巨大。身处新能源汽车黄金赛道,并重磅押注“人形机器人”这个可能颠覆未来的万亿级市场,故事天花板极高。

显然笼统地说,市场愿意炒民营、偏向于回避国企,但其更深入的内在原因更值得体会。

基本面对比

从财务数据看,中密控股盈利能力更强,更高的毛利率和更稳健的净利润率,且ROE表现优秀。拓普集团虽然收入规模更大,但利润率要低很多,而且2025年上半年出现“利润增长幅度低于收入增长幅度”。

市场定价差异的原因分析

首先是企业性质与市场偏好。

中密控股作为国有背景企业,风格稳健、分红率高(截至2024年6月累计分红9.19亿元),但成长性叙事较弱,缺乏“爆发性故事”。

拓普集团为民营企业,实控人邬建树具备强IP属性,善于资本运作和叙事构建(如机器人、特斯拉供应链),更易吸引成长型资金。

其次,行业叙事与成长预期二者差距显著。

中密控股所在机械密封行业虽然稳定,但属于传统制造业,增长天花板明显,缺乏想象空间。

拓普集团则身处新能源汽车+人形机器人双赛道,尽管机器人业务收入占比不足0.1%,但市场愿意为其远期空间支付溢价。

第三,流动性与资金偏好。

拓普集团市值超千亿,更易纳入机构重仓股和指数成分股,流动性好,适合大资金进出。

中密控股市值不足百亿,流动性较差,机构关注度低。即使被归类为“价值股”而非“成长股”,但投资于小市值的大机构参与的程度低,而中小投资者中的“价值投资者”数量和比重都较低。

第四,估值锚点不同。

中密控股的估值锚点是盈利能力和分红率,P/E 20倍反映的是它稳健但缓慢的增长。

拓普集团的估值锚点是营收增长和叙事强度,P/E 50倍反映的是市场对它未来业务(如机器人)的乐观预期。

哪家企业更好?

从价值投资角度看中密控股更优,它盈利能力稳定、现金流健康、分红慷慨(分红率连年在50%以上,近年甚至更高),具备较好的安全边际和股东回报能力。

从成长投资角度看拓普集团更吸引人,短期利润承压,但它在机器人、智能驾驶等领域的布局和特斯拉供应链的地位,是让投资者持续追捧的主要理由。

投资者的偏好同样反映了体制差异,国有企业管理者与私营企业家之间不同的风险意识和创业精神在投资者的投票中还是分出了高低。事实上,我们认为中密股份正是一家冒险精神不足的典型代表。

作为投资人如何做出判断更合适呢

作为投资人,在评估中密控股与拓普集团这类特质迥异的公司时,关键在于建立一套与自身投资理念、风险承受能力和投资周期相匹配的评估框架,没有“更好”的公司,只有“更适合”你的投资。

如果你追求确定性和股东回报,不妨更看重中密控股所体现的特质,低估值+高ROE+高分红。你的判断应集中于:其盈利能力能否维持?下游核电、石化资本开支能否放量?只要基本面不恶化,当前价格下行的风险有限,上行则依赖业绩的稳步增长。

如果你追求成长性和赛道红利,应更看重拓普集团所讲述的故事,是在为未来下注。你的判断应集中于:机器人业务能否在1-2年内贡献显著营收(例如5%-10%)?毛利率能否止跌回升?你需要密切跟踪其订单落地、产能利用率和客户拓展情况,一旦证伪,将面临戴维斯双杀的风险。

这两家公司都属于好公司吗

这个问题触及了价值投资的核心。答案是它们都是“好公司”,但属于截然不同的两种“好”,分别对应着两种经典的投资理念。

我们可以用一个比喻来理解。中密控股像一位长跑选手。它速度不快,但步伐稳健,体能分配合理,能持续跑完全程并确保完赛(持续盈利和分红)。拓普集团像一位短跑选手。它目标明确,起跑迅猛,渴望在最短时间内创造最佳成绩(抢占新赛道,实现高增长),但对体能(资金消耗)和状态(市场情绪)的要求极高,风险也更大。

总结一下

中密控股:“价值型”好公司

盈利能力,优秀。毛利率长期保持在45%以上,ROE超过15%,说明在其细分领域有很强的定价权和竞争壁垒。

财务稳健性,非常健康。资产负债率极低(<20%),几乎无有息负债,现金流充沛,抗风险能力强。

股东回报,高度重视。上市以来累计分红8.15亿,接近IPO募资额,股息率有吸引力,是“现金奶牛”型公司。

行业地位,绝对龙头。国内机械密封市场占有率连续7年第一,实现了关键领域的进口替代(如核电)。成长性就只能说平稳且缓慢了。行业需求与宏观经济和下游资本开支(石化、核电)挂钩,缺乏爆发性增长故事。

拓普集团:“成长型”好公司

盈利能力正在承受压力。毛利率从~30%下滑至20%以下反映行业竞争激烈,收入增长说明公司仍然持续取得市场正向反馈。

为支持扩张,负债水平可能提升。近期实控人高位减持套现也隐含了“老板”自己对其价值的阶段性认定。

股东回报方面拓普更注重再投资。公司将大量利润用于新业务(机器人、空悬等)的研发和产能建设,分红比例远低于中密。而在成长性方面,想象空间巨大。身处新能源汽车黄金赛道,并重磅押注“人形机器人”这个可能颠覆未来的万亿级市场,故事天花板极高。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论