如题——

上礼拜四,北落多了一个的新理由。

似乎是ETF账户连续14个月赚钱的新记录《账户创下了一个记录》。

我知道看他号的兄弟姐妹们大部分对他的收益肯定也是表面赞美,实际上嫉妒,为什么我没有。

没关系,大家都是自己人,这感觉我懂。

虽然我没这个水平,但讲道理,连续14个月赚钱也并非不能实现。

因为从去年924开始的9月到目前还没走完的10月,正好14个月。

牛市贝塔的力量是伟大的,很多时候把握住贝塔就算胜利了。

他这个收益是通过资产配置实现的,如果我们对资产配置的理解还停留在口嗨层面,没能力手搓资产配置,那能不能借助公募基金来实现?

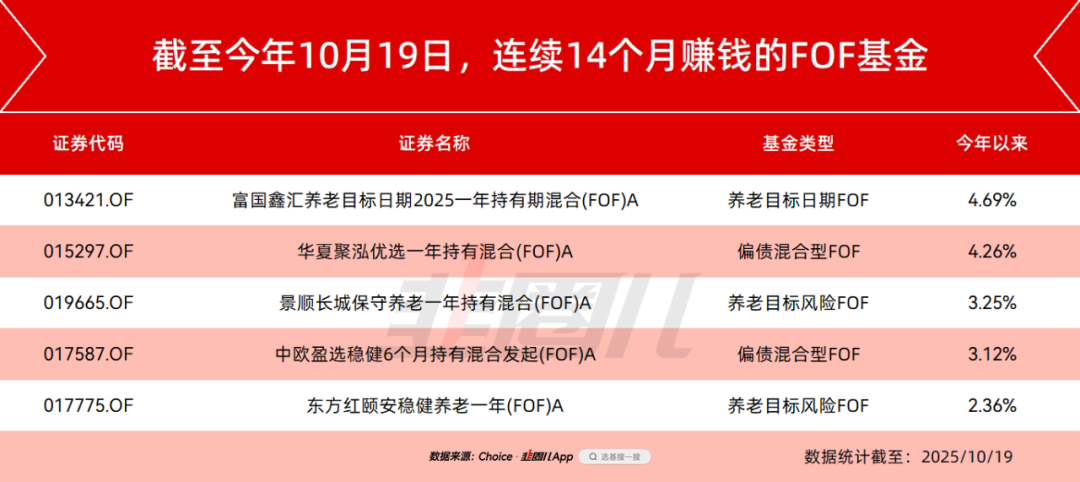

连续14个月赚钱的FOF

我统计了一下公募FOF,看了一下有没有能连续实现14个月正收益的。

事实证明不算很多,但也有。

东方红颐安是陈文扬的基金,陈文扬在多资产的实践上比较早,前两年全市场都在找有额度的美债基金标的的时候,陈文扬因为上车早卡位早,我记得还小小出圈过一回。

中欧盈选稳健FOF,今年我也写过好几遍了,之前有消息说这只基金在7月份规模突破了百亿,最近马上就要披露三季报到时可以看。

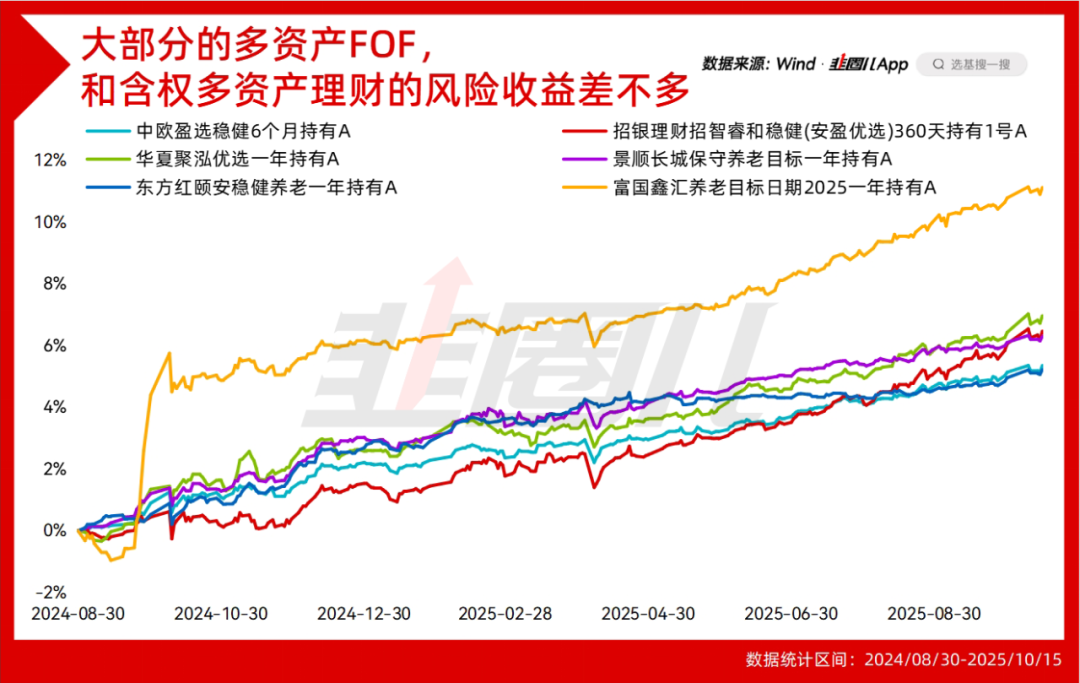

结合二季报来看,几只FOF,在商品、QDII、美债上的仓位分布,大概是这样的——

如果要我总结这几只FOF的共同点,那就是以80%左右的固收仓位为基础的多资产增强策略,和之前写了很多次的招银多策略理财,其实是一个路子。

事实上,如果从去年9月开始算,除了富国鑫汇在924有过一波明显的拉升之外,大部分时间内几只FOF在回报层面是很接近的,就是一个含权理财的收益水平。

因为这些FOF和理财,主要面向银行等渠道的保守客户,对低波动的要求可能比更高的收益更重要,这也是负债端的现实。

对多资产配置的理解是一个过程

我们对多资产的理解,其实刚开始没几年。

要不是股市从2022年开始寻底的时间太长,而黄金、美股等其他资产的表现过好,我相信咱们大部分是没有研究多资产的动力的。

其实这也正常。

毕竟达利欧那套多资产叙事也是在70年代漂亮50泡沫破裂之后,美股10年不涨的同时黄金原油飙涨的背景下构建起来。

穷则思变。

机构的研究能力还是很强的,所以就算是后知后觉,对多资产配置的理解也会以一种较快的方式追上。

很快,公募可能会上新一批ETF-FOF,后面还会有股债恒定类的多资产指数产品化,多资产产品现在刚刚处于方兴未艾的阶段。

从行业发展的角度看,这是好事。

渠道也重视FOF

今年FOF很受重视,尤其招行等大渠道很重视,原因大概有这么几个——

第一,权益市场虽然火热,但考虑到前几年的疤痕效应太重,无论是银行客户还是基层理财师,亦或是产品部的领导,大家对这个位置的A股、这个位置的权益基金多少都会有几分审慎。

最近新发基金有回暖的意思,但单只产品大部分也就是20亿封顶,不敢多募。

我相信,虽然不同机构的打法不同,但把市场搞好肯定财富管理条线的从业者的利益。

第二,债券的牛市暂停,虽然现在的债市波动谈不上走熊,但在行情停滞之后性价比一下子降低了很多,除非是信用债的票息增厚,或者从资产配置角度增加的超长债,不然中债有点食之无味弃之可惜的意思。

债基可以买但不想买,股基想买但不大敢买,可不就剩买固收+,以及广义固收+衍生出来的多资产FOF了吗?

连续14个月赚钱,很适合作为面向零售客户解释收益稳定性的一种素材。

但我相信更多朋友可以接受以偶尔某个月甚至某几个月的合理波动,换来一个相对更好的总收益。

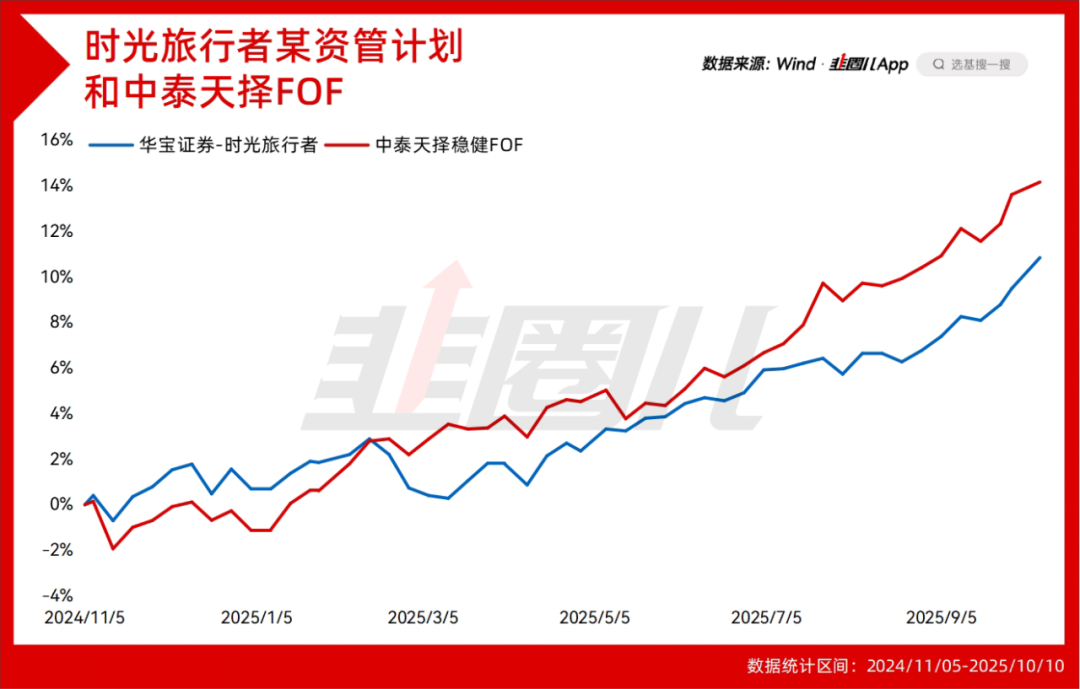

从我个人关注的产品角度,不管是唐军的中泰天择稳健FOF,还是华宝证券时光旅行者,就是这种案例。

可能在正收益的连续性上没做到连续14个月赚钱,但中期收益的稳定性还是没话说的。

从2023年11月以来,场外时光旅行者投顾的收益已经超过50%,中泰天择稳健FOF同期的收益也超过了20%。

这俩,也是我学多资产的教材。

最后我想说,风偏低和拒绝波动是两码事。

多资产配置的目的不是不波动,而是一个资产跌的时候不至于全盘挨打。

至于是喜欢配置还是喜欢梭哈,我觉得这是性格决定的,和钱多钱少应该没啥关系。

完毕。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。