一、行业核心驱动与最新趋势

1、政策与技术双轮加速

政策层面:2025年政府工作报告将量子科技列为未来产业核心,量子通信骨干网络(如“京沪干线”“武合干线”)建设提速,2025年国内量子通信市场规模预计达937亿元(CAGR 13.4%)

技术突破:2025年“祖冲之三号”超导量子计算机实现105比特算力,光量子计算路径“九章四号”实现3000光子协同操控

诺贝尔奖催化:2025年诺贝尔物理学奖授予宏观量子隧穿研究,推动全球资本关注度飙升

2、市场规模与增长逻辑

2024年全球量子科技投融资500亿美元(中国占比38%,美国50%),2030年量子计算市场规模有望突破千亿美元

量子通信、量子计算、量子测量三大赛道中,量子通信商业化最成熟(政务、金融领域渗透率超70%),量子计算进入千比特工程验证期

二、产业链格局与龙头公司最新数据

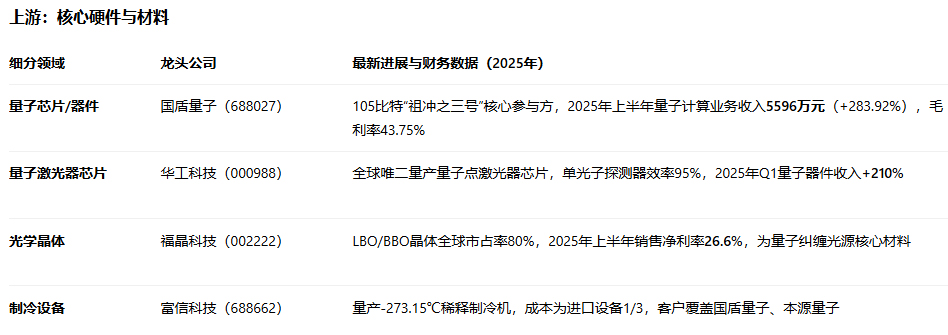

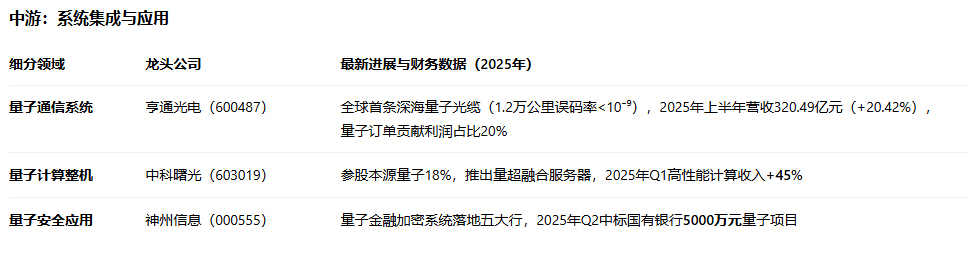

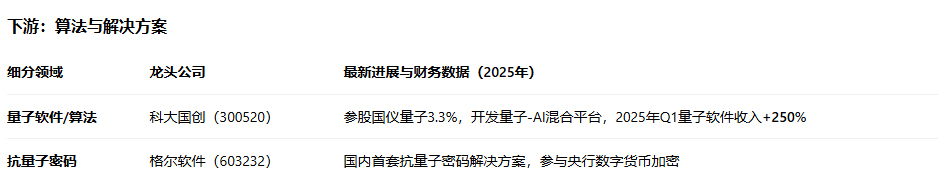

量子科技产业链分为上游核心硬件、中游系统集成、下游场景应用。高壁垒环节(芯片、光源、制冷机)龙头公司技术护城河显著。请看下图:

1、上游核心硬件

2、中游系统集成与应用

3、下游算法与解决方案

三、投资逻辑与风险提示

1、核心投资主线

短期:关注量子通信招标(国盾量子、亨通光电)、光模块需求(光迅科技、华工科技)。

中期:布局量子-经典算力融合(中科曙光、科大国创)、量子测量(国仪量子)。

长期:跟踪量子纠错算法与离子阱技术突破

2、风险提示

技术路径分歧:超导vs光量子路线竞争,微软拓扑量子芯片可能颠覆现有格局

商业化延迟:量子计算实用化需5-10年,多数企业仍亏损(如本源量子2024年净亏损3419万元)

估值泡沫:部分概念股涨幅过大但业务占比低,需甄别订单真实性

结论:聚焦技术转化与政策受益标的

1、龙头配置:

国盾量子(688027):全产业链布局,量子计算业务爆发增长,背靠中电信资源

华工科技(000988):量子激光器芯片垄断地位,受益于光量子通信需求

2、弹性品种:

科大国创(300520):量子软件高增长,AI融合场景明确

亨通光电(600487):深海量子光缆技术唯一性,订单饱满

3、回避纯概念股:

关注企业量子业务营收占比(如神州信息量子业务占比18%)、订单落地进度

#亚太股市杀跌,市场开启避险模式?##商务部回应批准稀土出口等经贸问题##量子赛道融资回暖:千亿产业待破瓶颈#

$上证指数(SH000001)$$量子科技(BK0710)$$国盾量子(SH688027)$

数据更新至2025年10月18日;来源:公司财报、行业研报、政策文件

风险提示:量子技术仍处早期,建议结合三季报验证订单,避免追高无业绩支撑标的。以上仅代表个人观点,不作为投资建议,股市有风险,投资需谨慎