A股三大指数今日集体回调,截止收盘,沪指跌1.95%,收报3839.76点;深证成指跌3.04%,收报12688.94点;创业板指跌3.36%,收报2935.37点。沪深两市成交额达到19381亿,较昨日微幅放量70亿。

行业板块呈现普跌态势,电源设备、电网设备、光伏设备、风电设备、半导体、电子元件、消费电子、电池、电子化学品板块跌幅居前,仅贵金属、燃气、航空机场板块逆市上涨。

个股方面,上涨股票数量超600只,逾40只股票涨停,近4800只股票下跌。防御性板块表现活跃,其中燃气板块逆势上涨,国新能源4天3板。银行板块表现较强,农业银行创新高。港口航运板块局部强势,海通发展2连板。下跌方面,多只权重股走弱,中兴通讯跌停,阳光电源跌近11%。电网、储能板块集体重挫,华明装备、伊戈尔跌停。

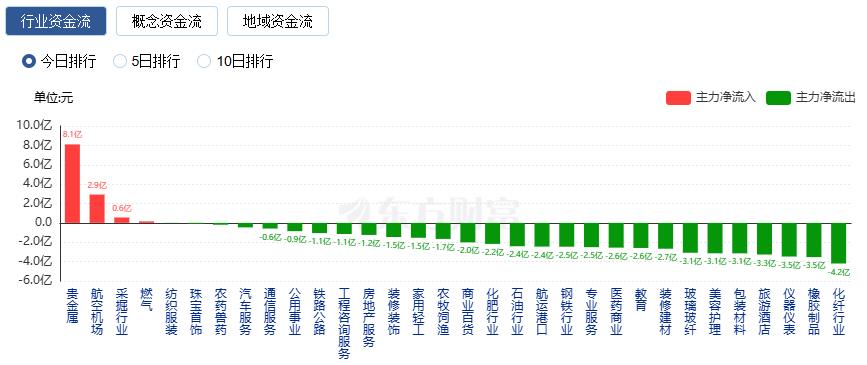

行业资金流向:8.10亿净流入贵金属

行业资金方面,截至收盘,贵金属、航空机场、采掘行业等净流入排名靠前,其中贵金属净流入8.10亿。

净流出方面,半导体、消费电子、光伏设备等净流出排名靠前,其中半导体净流出137.60亿元。

今日要闻

10月17日,北京市西城区委副书记、区长郅海杰在2025金融街论坛年会新闻发布会上表示,经国务院批复,2025金融街论坛年会由北京市人民政府与中国人民银行、国家金融监督管理总局、中国证券监督管理委员会、新华通讯社、国家外汇管理局共同主办。开幕式拟于10月27日下午举行,由北京市市长殷勇主持,市委书记尹力致辞,共同主办单位主要负责人作主题演讲。

史诗级里程碑!黄金市值站上30万亿美元大关 遥遥领先全球资产

在金价隔夜强势升破4300美元大关后,黄金无疑再度书写了一个新的纪录:其成为首个总市值迈过30万亿美元大关的全球资产。多位贵金属市场专业人士在周四注意到,数据显示,随着金价屡创历史新高,黄金目前的总市值已突破了30万亿美元,在全球资产市值排行榜上断层领先。

2025世界VR产业大会周末袭来!北上资金大幅加仓的概念股出炉

作为全球VR领域的标杆性盛会,世界VR产业大会将于本周末举办。从资金角度看,北上资金三季度末持股市值超1亿元的VR概念股中,有18股在三季度获加仓幅度均超10%。蓝特光学、长信科技、科华数据、长盈精密、博敏电子、首都在线、水晶光电7只个股的北上资金三季度持仓翻倍。

最新迹象显示,利率市场的交易员们正在加码押注美联储在10月晚些时候或12月的议息会议上至少实施一次50个基点的“超常规”降息。根据芝商所的FedWatch工具显示,市场目前几乎完全预期美联储将在10月份的会议上降息25个基点,可能性为97.8%。

机构观点

中信证券:“三年倍增”计划发布,充电桩有望迎来新一轮加速建设期

中信证券研报表示,国家发改委、国家能源局等六部门发布《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》,明确提出到2027年底,在全国范围内建成2800万个充电设施,提供超3亿千瓦的公共充电容量,满足超过8000万辆电动汽车充电需求,实现充电服务能力的翻倍增长。我们认为在政策的引导下,国内充电基础设施有望迎来新一轮的加速建设周期,同时政策上强调补强快速充电网络,对大功率快充设备的需求有望形成显著拉动,相关充电桩设备企业料将受益。

中信建投:光伏“反内卷”成为当前行业核心矛盾,看好新技术迭代方向

中信建投指出,光伏产业链目前仍处于供需失衡状态,行业后续核心矛盾仍在于“反内卷”推动产能出清。光伏“反内卷”目前主要包括整治低于成本价销售、产能整合及淘汰落后产能。整治低于成本价销售已取得显著成效,硅料、硅片、电池价格逐步上涨,组件价格短期涨幅有限,后续顺价情况需要重点关注。产能出清方面,多晶硅能耗新标准明显收紧,预计后续可能是产能出清的重要手段。短期重点关注产能整合以及行业联合控产力度,行业供需扭转仍需要看到产能政策力度超预期,板块内部看好头部主材企业,以及新技术方向(BC、TOPCon3.0、浆料)。

银河证券:四季度货币宽松或超预期

中国银河证券指出,四季度货币宽松或超预期。三季度经济数据有走弱迹象,市场又进入新一轮的政策等待周期,然而对于四季度降息落地并未形成一致预期。从内部来看有三条主线:一是美国对中国加征关税可能给中国出口带来一定冲击;二是四季度依然面临物价低位运行的困难和挑战,实际利率仍然偏高,有调降的必要性;三是配合财政政策协同发力,5000亿元的政策性金融工具正在加速落地、1万亿元左右化债相关工具也可能在四季度落地。四季度货币政策的优先目标仍然是经济增长和充分就业,货币宽松或超预期。央行有望“以我为主”进行货币宽松,一方面实施10-20BP的降息,从而引导LPR下行,并传导至贷款、存款利率的进一步下行;另一方面,也有可能重启国债买卖。