看海光信息 2025 年三季度的财报,就像看一个跑步很猛的选手 —— 第一眼被他的速度惊到,但跑完下来,得看看他呼吸匀不匀、鞋底有没有卡石子。这季度财报核心就一句话:收入涨得 “飞起”,赚钱能力还在高位,但现金流和利润增速里藏着些需要琢磨的细节。咱们不用财务术语绕圈子,就拿数据说话,一句一句掰扯明白。

一、先看 “卖货”:高端芯片卖爆了,单季度收入直接冲 40 亿,增速近 70%

不管是做芯片还是卖饮料,“卖货的钱”(营业收入)都是家底。海光这季度卖货的成绩,放在整个芯片行业里都算亮眼。

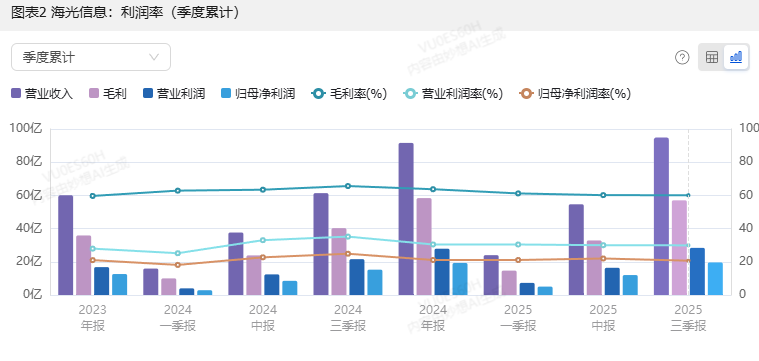

先看单季度:2025 年三季度,海光单季营收 40.26 亿元,比去年同期多了快七成(同比增长 69.60%)。可能有人对 “40 亿” 没概念,这么说吧 —— 如果去年三季度每天赚 1100 多万,今年每天就差不多能赚 2000 万,增速直接翻了近一倍。

再看累计:从年初到三季度末,总共卖了 94.90 亿元,比去年同期也多了一半还多(同比增长 54.65%)。而且有个细节要注意:单季度增速(69.60%)比累计增速(54.65%)高了 15 个百分点,说明三季度是真的 “旺季”,比前两个季度卖得更火。

这钱不是瞎赚的,有两个实打实的原因:

跟 “下游大哥” 绑得更紧了:海光不直接卖给普通消费者,是卖给做服务器、整机的厂商。这季度跟这些厂商合作更深了,高端处理器(就是服务器里的 “大脑”)卖得更多,市场铺得更广;

AI 芯片开始 “上量” 了:现在 AI、智算不是火嘛,海光专门做的 DCU 芯片(给 AI 场景用的),这季度终于开始批量装到客户设备里了。简单说,以前是 “试卖”,现在是 “批量卖”,自然收入就冲上去了。

总结下:这季度收入涨得猛,不是靠运气,是产品真的卖到了需求旺盛的地方 —— 高端服务器和 AI 场景,而且是 “批量交付”,不是小打小闹。

二、再看 “赚钱”:毛利率还在 60% 的高位,但利润增速没跟上收入,少数股东分走不少

卖货多不代表赚得多,得看 “每卖 100 块货,能赚多少纯利润”(利润率)。海光这季度的赚钱能力,有点 “高开稳走” 的意思 —— 虽然比去年略降,但还是比很多同行能赚。

1. 毛利率:降了 9 个点,但 60% 的毛利还是 “很能打”

先解释个基础概念:毛利率就是 “卖货收入减去直接成本(比如原材料、生产费)后,剩下的钱占收入的比例”。比例越高,说明产品越值钱,不容易被成本压垮。

海光这季度毛利率 60.03%,比去年同期少了 9.10 个百分点。乍一看 “降了 9 个点” 挺吓人,但咱们得看基数 —— 去年同期毛利率是 69.13%,现在 60.03%,还是属于 “高毛利俱乐部”。

举个例子:去年卖 100 块芯片,成本 31 块,赚 69 块;今年卖 100 块,成本 40 块,赚 60 块。虽然每 100 块少赚 9 块,但 60 块的毛利,在芯片行业里已经算顶尖水平了(很多消费电子芯片毛利也就 30%-40%)。

不过有个小疑问:财报里没说毛利率为啥降,可能是原材料涨价,也可能是为了抢市场稍微降了点价,但具体原因没披露,咱们不瞎猜,只说事实 ——毛利率虽降,但赚钱的 “底子” 还在。

2. 净利润:增速没跟上收入,核心是 “少数股东分走太多”

看完毛利,再看最后落到口袋里的 “纯利润”(净利润):

单季度净利润 11.99 亿元,同比增长 36.06%;

营业利润 12.00 亿元,同比增长 30.90%;

最关键的 “归母净利润”(归属于公司大股东的利润)7.60 亿元,同比只增长 13.04%。

这里有个明显的反差:营收增速 69.60%,但归母净利润增速只有 13.04%,差了 56 个百分点。为啥赚的钱没跟上卖货的速度?核心原因是 “少数股东损益” 涨了。

“少数股东损益” 说白了就是:海光不是只有一个股东,还有些小股东(比如合作方、投资方),这季度这些小股东分走的利润比去年多了不少。比如去年三季度少数股东分走 1 亿,今年可能分走 3 亿,那剩下给大股东的利润增速自然就慢了。

但即便如此,净利润率(净利润占营收的比例)还是 29.78%,接近 30%—— 意思是每卖 100 块货,最后能纯赚近 30 块,这个赚钱效率还是很顶的。

3. 扣非净利润:主营业务没 “掺水”,但增速也慢了点

还有个数据叫 “扣非净利润”,就是把 “偶然赚的钱”(比如政府补贴、卖资产的钱)去掉,只看主营业务赚的钱。这数据最能反映公司 “真本事”。

海光这季度扣非净利润 7.27 亿元,同比增长 10.56%;累计扣非净利润 18.17 亿元,同比增长 23.18%。两个点要注意:

扣非净利润是正增长,说明主营业务(卖芯片)是真赚钱,不是靠偶然收入撑场面;

扣非增速(10.56%)比归母净利润增速(13.04%)还慢,说明这季度有一些 “偶然收入”(比如政府给的研发补贴),稍微拉了下整体利润增速。

总结下利润端:海光还是很能赚钱(净利润率近 30%),主营业务也稳,但有两个小细节:一是毛利率略降,二是利润增速没跟上收入,主要是少数股东分走太多,偶然收入也占了点比例。

三、现金流:单季度 “手头有点紧”,但全年没问题,花钱都在 “为未来铺路”

如果说收入和利润是 “账本上的钱”,那现金流就是 “口袋里的钱”—— 口袋里有钱,公司才能正常运转。海光这季度的现金流,有点 “单季波动,全年稳” 的意思。

1. 经营现金流:单季度降了 84%,但累计还涨了 7%,不是大问题

经营现金流就是 “日常卖货收的钱,减去日常花的钱(比如付原材料款、发工资)”,这是公司最核心的现金流。

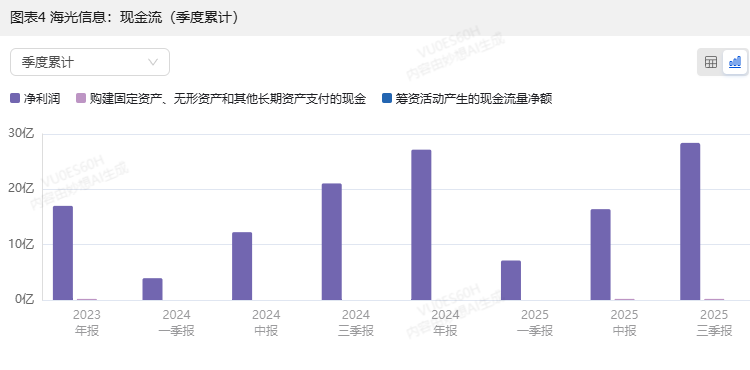

单季度:这季度经营现金流净额 0.78 亿元,去年同期是 5.12 亿元,同比降了 84.77%—— 相当于去年这时候口袋里能剩 5 亿多,今年只剩 7800 万,差了近 6 倍。

累计:从年初到现在,经营现金流净额 22.55 亿元,比去年同期还涨了 7.02%。

为啥单季度差这么多?大概率是 “货发了,钱还没全收回来”。比如这季度给客户发了 40 亿的货,但客户可能只付了 30 亿,剩下的 10 亿要等后面再付(就是财务上的 “应收账款”)。而且财报里提了,三季度末 “合同负债” 有 28 亿元 —— 就是客户先付了钱,等着拿货,说明下游需求还是很旺,只是这季度的钱没收全,属于 “阶段性紧张”,不是全年缺钱。

2. 投资现金流:单季度花得少了,但累计砸了 43 亿搞研发和产能

投资现金流就是 “买设备、搞研发、建厂房花的钱”,负的越多,说明公司越在 “为未来铺路”。

单季度:投资现金流净额 - 3.03 亿元(负号代表花钱),去年同期是 - 12.32 亿元,同比 “少花了 75%”—— 意思是去年这季度投了 12 亿,今年只投了 3 亿,花钱节奏慢了。

累计:年初到现在投了 - 43.73 亿元,比去年同期多花了 15.69%—— 全年来看,还是比去年多投了 6 亿多。

这些钱花在哪了?主要是两方面:一是搞研发(芯片行业不砸研发就是等死),二是建产能(比如盖新厂房、买新设备),还有一部分是 “资金运作”(比如买些短期理财)。简单说,公司没把钱存银行,而是花在 “能生钱的地方”—— 要么研发新产品,要么扩大生产,为后面卖更多货做准备。

3. 筹资现金流:从 “借钱” 变 “还钱”,还分了红利,财务更稳了

筹资现金流就是 “借的钱减去还的钱,再减去分红的钱”,正的是 “借钱进来”,负的是 “还钱出去”。

单季度:筹资现金流净额 - 4.16 亿元,去年同期是 16.66 亿元 —— 去年这时候还在借钱(进了 16 亿),今年是在还钱(出了 4 亿)。

累计:年初到现在筹资现金流净额 - 8.39 亿元,去年同期是 12.65 亿元 —— 全年从 “借钱” 变成 “还钱”。

为啥会这样?主要是两件事:一是还债多了,这季度还了 26 亿元的债,只借了 21.93 亿元,相当于 “净还了 4 亿多”;二是分红了,给股东分了钱。这不是坏事,反而说明公司 “不依赖借钱过日子”,还能还债分红,财务状况更稳健了。

总结下现金流:单季度手头有点紧,是因为货钱没全收回来,但全年现金流是涨的,而且公司把钱花在研发、产能上,还在还债分红,不是乱花钱,整体没问题。

四、家底和负债:330 亿资产,只欠 80 亿,还提前备货,财务稳得很

看公司实力,不能只看赚多少,还得看 “家底厚不厚,欠的钱多不多”(资产负债表)。海光这季度的家底,用 “厚实、安全” 来形容很合适。

1. 家底:331 亿资产,比去年多了 16%,备货很积极

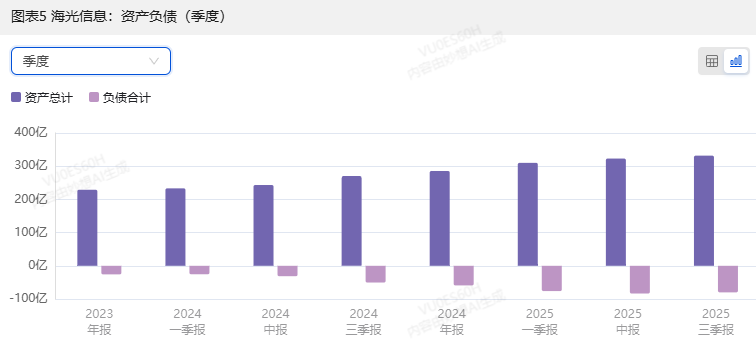

截至三季度末,海光总资产 331.80 亿元,比去年年底多了 16.18%—— 相当于去年底有 285 亿家底,现在多了 46 亿,规模在扩大。

这些家底里,有两个数据能看出公司对未来的信心:

存货 65.02 亿元:就是仓库里的芯片、原材料,比之前多了不少。这不是 “压货”,是公司觉得后面订单会更多,提前备货,避免 “客户要货但没货发”;

预付款项 26.18 亿元:就是给上游供应商的 “定金”,先把原材料订好。这也是在为后续生产做准备,说明公司对未来的需求很乐观。

2. 负债:只欠 80 亿,负债率 24%,风险很低

再看欠的钱:总负债 80.05 亿元,资产负债率 24.13%。这个比例有多低?举个例子:如果你有 100 万资产,只欠 24 万,剩下的 76 万都是自己的,不用担心还不上钱。

而且海光的负债主要是 “经营性负债”(比如欠供应商的钱,不是银行贷款),有息负债(要付利息的债)很少。简单说,公司欠的钱都是 “生意往来的钱”,不是 “高利息的贷款”,财务风险很低。

总结下家底:海光现在有 330 亿资产,只欠 80 亿,负债率低,还提前备货订原材料,说明公司 “有钱、敢备货、没大债”,抗风险能力很强。

五、几个需要琢磨的 “小细节”:不是问题,是成长中的正常现象

看财报不能只看亮点,也要看 “差异点”。海光这季度有几个细节,不是 “毛病”,而是 “成长型公司” 的正常表现,咱们得心里有数。

1. 收入增速(69.6%)为啥比归母净利润增速(13.04%)快这么多?

核心原因是 “少数股东分走太多”,但还有个隐性因素:毛利率降了 9 个点。虽然毛利率还是高,但每卖 100 块货赚的钱少了,再加上少数股东分得多,最后归母净利润增速自然就慢了。

但不用慌:只要收入能持续涨,哪怕毛利率略降,总利润还是会涨。而且少数股东分得多,可能是因为子公司(比如做 DCU 的子公司)业绩好,小股东分得多,长远看是好事。

2. 单季度经营现金流为啥降这么多?

前面说了,主要是 “货发了,钱没全收回来”。芯片行业里,客户(比如服务器厂商)付款周期通常比较长,不是 “一手交钱一手交货”,所以偶尔出现单季度现金流波动很正常。而且累计现金流是涨的,还有 28 亿合同负债(客户预付款),后面钱会慢慢收回来。

3. 研发和投资花钱这么多,啥时候能看到回报?

这季度累计投了 43 亿在投资上,大部分是研发和产能。芯片行业是 “慢行业”,研发一款芯片要 2-3 年,建产能也要 1 年多,现在花钱是 “为明年、后年的收入铺路”。比如现在投的 DCU 研发,明年可能就有更先进的产品出来,到时候又能卖更多货。

总结这些细节:海光现在是 “扩张期”,一边靠现有产品赚快钱,一边砸钱搞研发、扩产能赚未来的钱,中间出现增速差异、现金流波动,都是正常的 “成长痛”,不是基本面出了问题。

六、最后总结:海光这季度的财报,到底该怎么看?

如果用一句话给普通投资者或者想了解海光的人总结,就是:“短期增速猛,长期底子厚,细节不用慌”。

短期看:收入冲得猛(近 70% 增速),赚钱能力强(净利润率近 30%),现金流全年稳,没有大风险;

长期看:砸钱搞研发和产能,DCU 在 AI 场景落地,还提前备货,说明公司在布局未来,不是赚 “快钱就跑”;

细节上:毛利率降但仍高位,利润增速慢是因为少数股东分得多,现金流波动是因为钱没全收回来,这些都不是大问题,反而说明公司在 “健康扩张”。

最后给个小建议:如果想持续关注海光,不用盯着单季度的现金流或毛利率波动,重点看两个点:一是 AI 用的 DCU 芯片能不能持续卖爆,二是毛利率能不能稳住(只要不跌到 50% 以下,就还是很能赚)。只要这两个点没问题,海光后面的业绩大概率还能保持稳增长。

#【悬赏】2025三季报启幕!谁主沉浮?##社区牛人计划##盘逻辑:深度解析,理清投资思路##海光信息Q3营收增近70%,净利7.6亿##股市怎么看#$海光信息(SH688041)$@股吧话题 @东方财富创作小助手 @社区精选