今年前三季度,国内动力和其他电池产/销量均已超越去年全年。

10月14日,中国汽车动力电池产业创新联盟(下称动力电池创新联盟)公布最新数据显示,今年前三季度,国内动力和其他电池累计产量为1121.9 GWh,累计同比增长51.4%;累计销量达1067.2 GWh,累计同比增长55.8%。

这一产销量已双双超越去年全年。去年,国内动力和其他电池产销量分别为1096.8 GWh、1039.5 GWh。

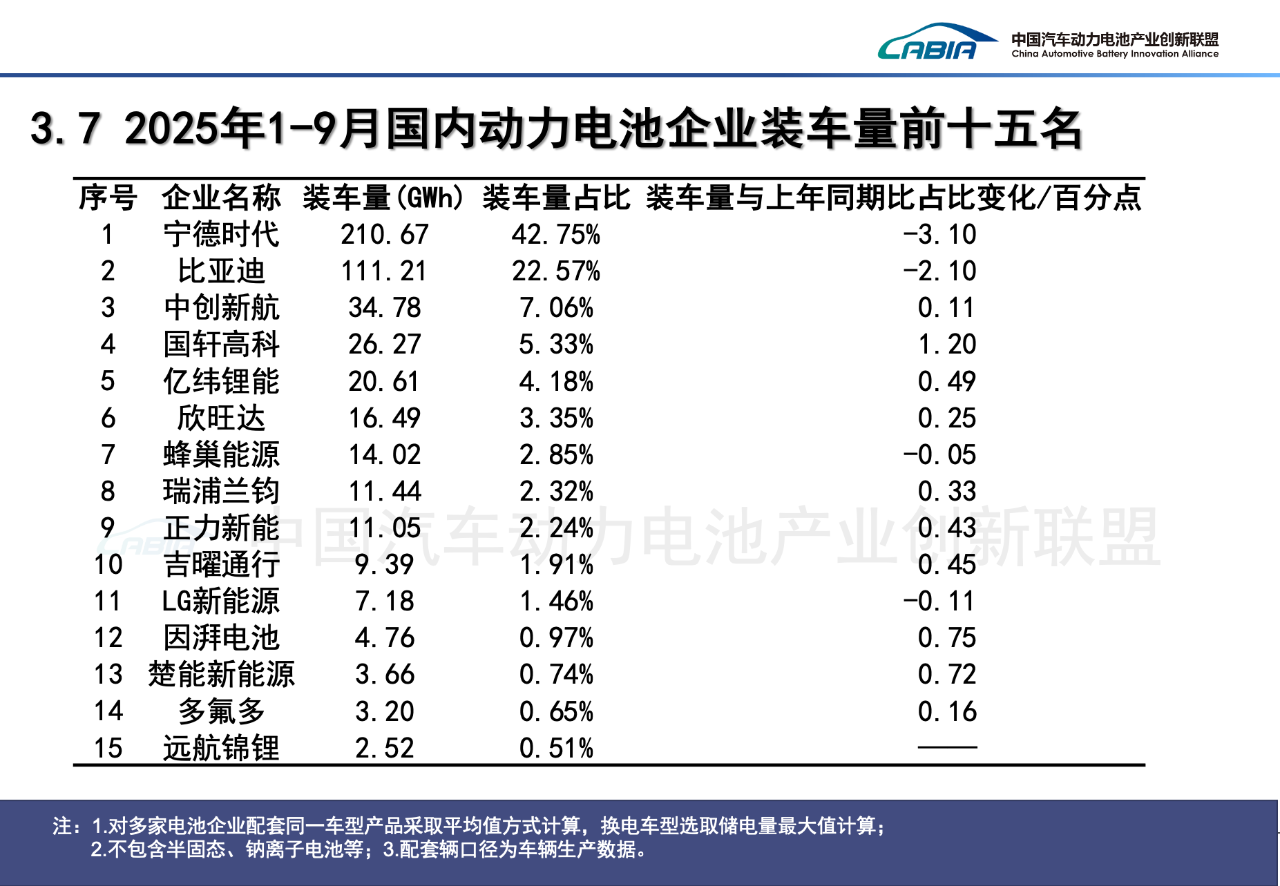

装车量方面,今年1-9月,国内动力电池累计装车量493.9 GWh,累计同比增长42.5%。

其中,宁德时代(300750.SZ)1-9月国内动力电池企业装车量210.67 GWh,市占率达42.75%,位列第一。紧随其后的比亚迪(300750.SZ)同期实现111.21 GWh的动力电池装车,市占率达22.57%。

两家企业是国内唯二两家装车量超过100 GWh的企业,合计占据了国内65.32%的市场份额,遥遥领先于其他企业。

图片来源:中国汽车动力电池产业创新联盟

不过,不论是宁德时代还是比亚迪,前三季度的市占率都出现了下滑。前者市占率同比降低了3.1个百分点,后者市占率则同比减少了2.1个百分点。

除了国内,宁德时代的全球市占率也有所下滑。

韩国研究机构SNE Research最新数据显示,今年1-8月,宁德时代在全球范围内的动力电池装车量为254.5 GWh,市占率36.8%,虽然仍稳坐全球榜首,但较上年同期下滑了0.9个百分点。

与之形成对比的是,前三季度国内动力电池装车量前三至十五名的企业中,超八成企业市占率有所提升。

排名第三的中创新航(03931.HK)前三季度国内动力电池装车量34.78 GWh,市占率为7.06%,同比增长0.11个百分点。

国轩高科(002074.SZ)是市占率增长最多的企业,其以26.27 GWh的动力电池装车量占据了国内5.33%的市场份额,同比提高了1.2个百分点,排名国内第四。

今年以来,国轩高科表现强势,这家市占率排名始终徘徊在国内第四、五位的二线电池厂商,今年曾一度顶替了在第三名稳坐整整两年半的中创新航。

今年前三季度,亿纬锂能(300014.SZ)累计实现国内动力电池装车量20.61 GWh,市占率同比提升0.49个百分点,达4.18%。

除此之外,欣旺达(300207.SZ)、瑞浦兰钧(00666.HK)、正力新能(03677.HK)等二、三线电池厂商的市占率均实现了不同程度的增长。

透过上述数据不难发现,国内二、三线电池厂商正在加速向上追赶。

卓创资讯富宝锂电分析师董云帆向界面新闻指出,当前二、三线电池厂商的竞争优势已不仅仅只聚焦在价格方面,其产品质量也有所提升。

与此同时,为降低供应单一化风险,控制电池采购成本,包括理想、小鹏、零跑、广汽埃安在内的众多车企纷纷引入二供、三供,进一步向二、三线电池厂商分摊了两家龙头企业的市场份额。

今年前三季度,国内磷酸铁锂电池累计装车量402.6 GWh,占总装车量81.5%,累计同比增长62.7%;三元电池累计装车量91.2 GWh,占总装车量18.5%,累计同比下降7.8%。

磷酸铁锂和三元电池是国内动力电池两大主流路线。凭借着安全性和成本等优势,国内磷酸铁锂电池的市场份额在2021年7月超越三元电池,此后一直保持领先。

1-9月,宁德时代三元动力电池累计装车量为国内第一,共实现63.97 GWh的装车,同比有所减少,但市占率却较上年同期提高了1.84个百分点,达36.61%。

同期,国内三元动力电池装车量前十五名的企业中,近五成市占率出现下滑。反观磷酸铁锂动力电池装车量前十五名的企业,仅两家市占率有所下滑,其余均有不同程度的同比提升或持平。

宁德时代在磷酸铁锂电池方面同样位居榜首,前三季度累计实现装车量146.7 GWh,市占率达36.47%,较第二名比亚迪高8.83个百分点。

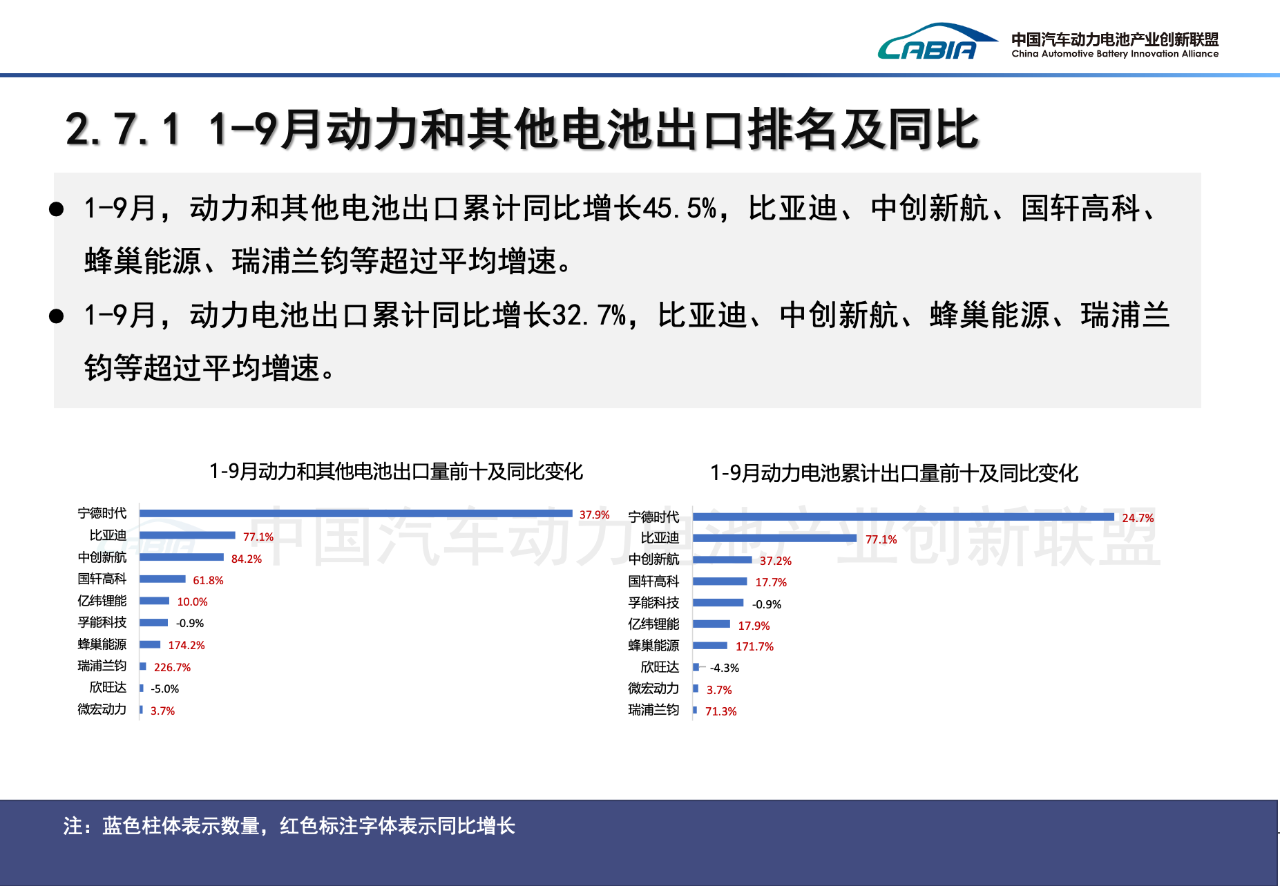

出口方面,今年1-9月,国内动力和其他电池累计出口量达199.9 GWh,同比增长45.5%。

其中,动力电池累计出口占总出口量64.6%,为129.1 GWh,累计同比增长32.7%;其他电池累计出口量为70.7 GWh,累计同比增长76.3%。

其他电池主要指储能电池,包括少量小动力用电池。

图片来源:中国汽车动力电池产业创新联盟

宁德时代前三季度动力和其他电池出口量同比增长了37.9%,以绝对领先优势排名国内第一。比亚迪和中创新航分列第二、三位,同比增速分别达77.1%和84.2%,远超宁德时代。

排名第八的瑞浦兰钧,是1-9月电池出口量前十企业中同比增速最快的企业,其增速达226.7%。

瑞浦兰钧的出口量增速主要由储能电池贡献。该公司一销售代表曾向界面新闻表示,公司储能业务70%订单倾斜以欧美、澳洲为首的海外高毛利市场,未来将调整至90%。