一、算力租赁行业政策

自2020年始,我国针对新型数据中心与算力中心出台多项规划通知与指导意见。提出新型数据中心基础设施建设是重点布局,以算力平台、智能算力中心为代表的新型基础设施建设受到了极大的关注。云计算数据中心作为新基建的重要领域之一,顺应了国家数字经济产业发展的趋势。《2025年政府工作报告》提出扩大5G规模化应用,加快工业互联网创新发展,优化全国算力资源布局,打造具有国际竞争力的数字产业集群。

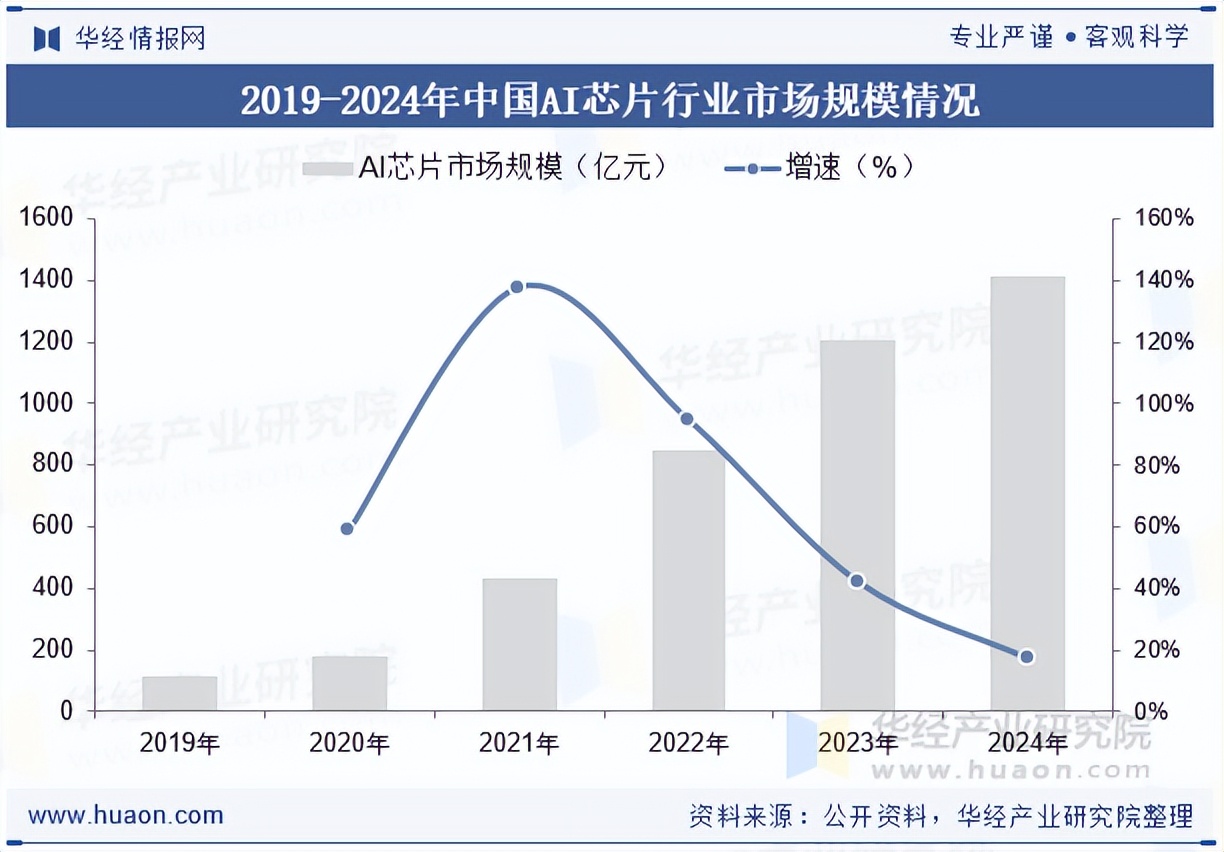

二、中国AI芯片行业市场规模

由于技术代际差距和使用生态习惯,近年来我国人工智能算力芯片市场仍主要由英伟达主导。然而,在贸易对抗和科技禁运的背景下,包括英伟达A800/H800在内的多款高端芯片被禁止对中国供应,中国AI大模型算力面临缺卡的困难,短期内挑战严峻。据统计,2024年我国AI芯片行业市场规模为1412亿元,同比增长17.1%。

本文节选自华经产业研究院发布的《2025年中国算力租赁行业发展现状及趋势分析:下游需求体量巨大,市场前景广阔「图」》,如需获取全文内容,可进入华经情报网搜索查看。

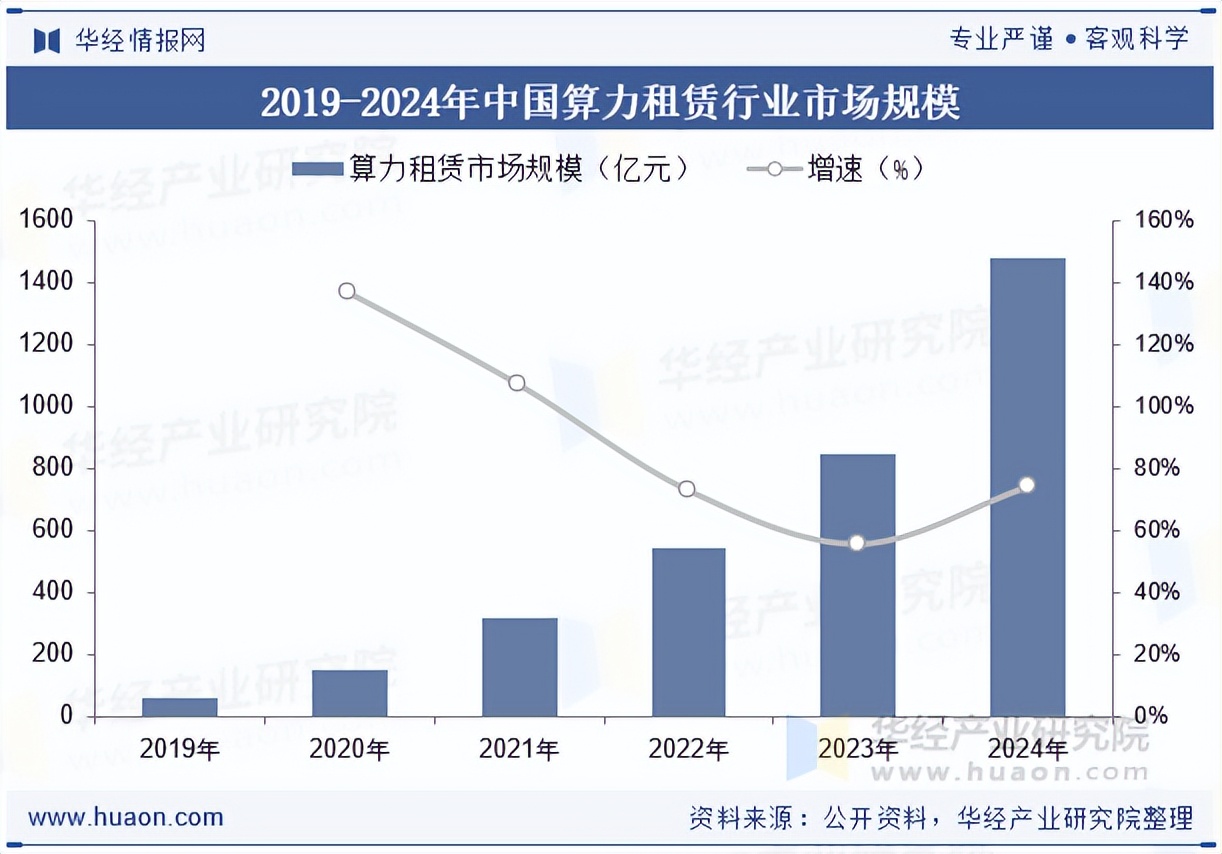

三、算力租赁市场规模

2023年以来,人工智能产业蓬勃发展,推动了算力需求爆发式增长。作为新兴行业,算力租赁迅速站上市场“风口”,吸引众多企业涌入。据统计,算力租赁市场平均单位算力价格为1.7万元/PFLOPS/月(即20.4万元/PFLOPS/年),2024年我国智能算力规模为725.3EFLOPS,市场规模约为1479.6亿元;根据预测,2025年我国智能算力规模将达到1037.3EFLOPS,市场规模将增长至2116.1亿元,未来市场空间广阔。

四、算力租赁行业趋势

1、向提供更高附加值的运营服务方向转型

通过智能分配策略实现算力的灵活流动,进一步解决算力需求与资源分布不均的矛盾,快速满足上层应用多样化的算力需求,助推数字经济进入普惠共享的新阶段。以GPU云为例,其除了提供算力外,还包括了如AI软件开发相关的增值服务,是未来算力租赁的进阶方向,增值潜力高。

2、算力调度运营进程加速

算力调度是根据算力资源提供方的供给能力和应用需求方的动态资源需求,整合区域内算力基础设施底层的计算、存储、网络等多维资源,基于算力调度平台对算力资源进行一致性管理、一体化编排和统一调度,可以整合多张算力卡来应对外围禁售、优化算力资源配置,是解决算力供需矛盾、算力网络传输问题、算力资源普惠问题的新型能力体系。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析算力租赁行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析算力租赁行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据算力租赁行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国算力租赁行业发展全景监测及投资方向研究报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。