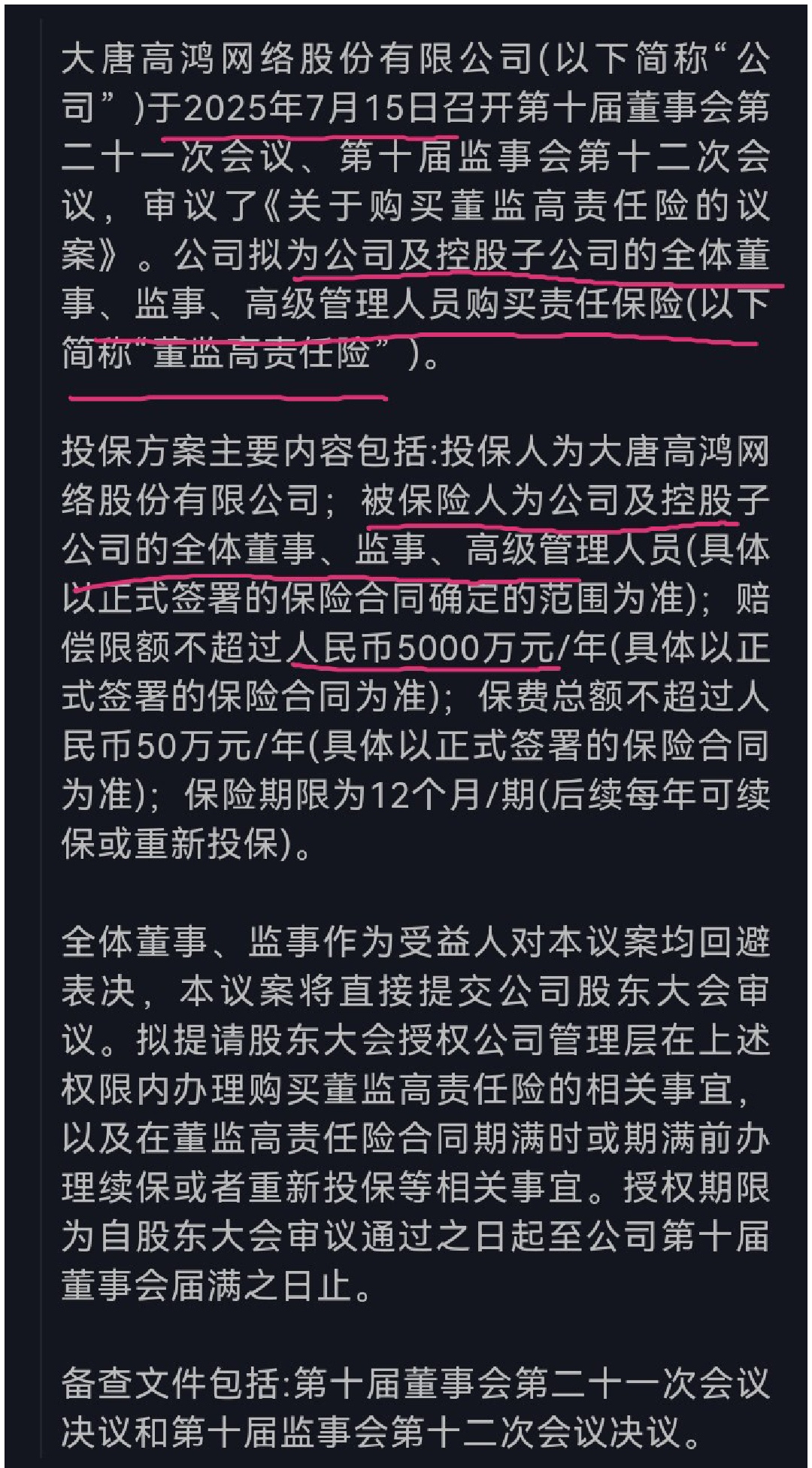

中信科集团在高鸿股份财务造假事件调查尾声时,突击为管理层购买5000万元管理责任险的行为,可能构成保险欺诈,甚至触及保险诈骗罪。

一、法律要件:符合保险诈骗罪的构成特征

1. 主观故意:根据证监会调查时间线,高鸿股份于2024年7月31日被立案调查 ,而中信科集团在2025年7月15日(即调查近一年后)突击投保。此时,调查已进入尾声,且中信科作为控股股东,对造假行为的系统性操控(如资金闭环转移、核心资产剥离)具有直接决策权 。这种“明知即将被处罚却投保”的行为,符合《刑法》第198条“故意骗取保险金”的主观要件。

2. 客观行为:

- 隐瞒关键事实:投保时未如实告知高鸿股份已被立案调查、即将面临行政处罚的重大风险。根据《保险法》第16条,投保人故意不履行如实告知义务,足以影响保险人决定是否承保或提高费率的,保险人有权解除合同并拒赔。

- 虚构保险标的:管理责任险的核心风险是“被保险人因过失导致的民事赔偿责任”,但高鸿高管的行为已被证监会认定为“欺诈发行”和“连续九年财务造假”,属于故意犯罪 。根据保险合同的责任免除条款(如人保条款第五条第一项明确排除“故意行为”),此类风险本不在承保范围内 。中信科集团通过投保试图将故意犯罪包装为过失责任,涉嫌虚构保险标的。

3. 数额标准:涉案保险金额高达5000万元,远超《刑法》第198条“数额较大”(5万元以上)的立案标准 。若保险公司因被隐瞒事实而实际赔付,将直接构成保险诈骗既遂。

二、合同条款:故意行为和行政处罚均属免责范围

1. 管理责任险的普遍排除条款:

- 根据人保财险的《董事、监事及高级管理人员职业责任保险条款》,保险人对“投保人、被保险人的故意行为”“罚款或惩罚性赔款”不承担赔偿责任 。高鸿高管的财务造假和欺诈发行已被定性为故意违法,且证监会拟对其处以1.35亿元罚款 ,均属于合同明确排除的风险。

- 即使保险公司未在条款中明确列举“证监会调查期间投保”的情形,根据《保险法》第16条,投保人仍有义务主动披露可能影响承保的重大事实(如被立案调查)。若中信科集团未履行此义务,保险公司可主张合同无效。

2. 保险目的的合法性:

- 管理责任险的设计初衷是转移被保险人因过失产生的民事赔偿风险,而非为故意违法行为提供“责任避风港”。中信科集团在调查尾声突击投保,明显具有通过保险规避法律责任的恶意,违背了保险合同的最大诚信原则 。

三、实际证据:系统性操控与责任切割的关联性

1. 造假与投保的时间链条:

- 高鸿股份的欺诈发行发生在2020年,而中信科集团在2022年以6.09亿元低价收购其核心资产高鸿智联(评估值16.45亿元),转移资金占欺诈发行额的71.4% 。这一资产剥离行为与2025年的突击投保形成“掏空资产→转移风险”的闭环,进一步印证了中信科集团通过保险逃避责任的意图。

2. 监管认定与市场质疑:

- 证监会《行政处罚事先告知书》明确认定高鸿股份的造假行为构成“重大违法强制退市”,且中信科集团作为控股股东存在系统性操控 。市场分析指出,中信科集团通过宣称“无实际控制人”和购买保险,试图实现法律责任的双重脱钩 。这种行为不仅违反《公司法》第21条关于控股股东不得滥用控制权损害公司利益的规定,也为保险欺诈提供了间接证据。

四、多重法律责任的叠加

1. 民事层面:保险公司可依据《保险法》第16条解除合同,拒绝对高鸿高管的罚款和投资者索赔承担赔偿责任,并可能要求中信科集团返还保费 。

2. 行政层面:保监会可根据《保险法》第176条对中信科集团处以罚款(最高为保险费的5倍),并对直接责任人员实施市场禁入。

3. 刑事层面:若中信科集团通过虚构事实、隐瞒真相骗取保险金,可能构成《刑法》第198条的保险诈骗罪,涉案人员(如集团高管)将面临有期徒刑和罚金 。

五、类似案例的参照

1. 美国安然事件:2001年安然公司财务造假暴露后,其管理层购买的董事责任险被法院认定为无效,保险公司拒绝赔付,最终投资者通过诉讼获赔90%损失 。这一案例表明,法院对通过保险规避故意违法责任的行为持严厉否定态度。

2. 国内司法实践:在私募基金管理人未披露底层资产重大风险的案件中,法院判决管理人赔偿投资者60%本金。同理,若中信科集团未如实披露高鸿股份被调查的事实,保险公司可主张合同无效,拒绝赔付。

综上,中信科集团的行为已具备保险欺诈的主客观要件,且与系统性操控、资产转移形成完整的违法链条。

其试图通过保险脱钩法律责任的做法,不仅无法达到目的,反而可能招致更严厉的法律制裁。