受外围利空,A股三大指数10月13日早盘低开之际,稀土永磁板块逆市走强,早盘收盘时板块指数大涨5.36%,居概念涨幅榜首位。

个股而言,银河磁体、新莱福、北矿科技、华宏科技、安泰科技、包钢股份涨停;九菱科技、惠城环保、奔朗新材、金力永磁、钢研纳克、三川智慧、西磁科技、中科磁业、大地熊大涨超10%。

两大利多因素发酵

对于稀土永磁板块的逆市走强,综合市场观点来看,以下两点正被市场较多提及:

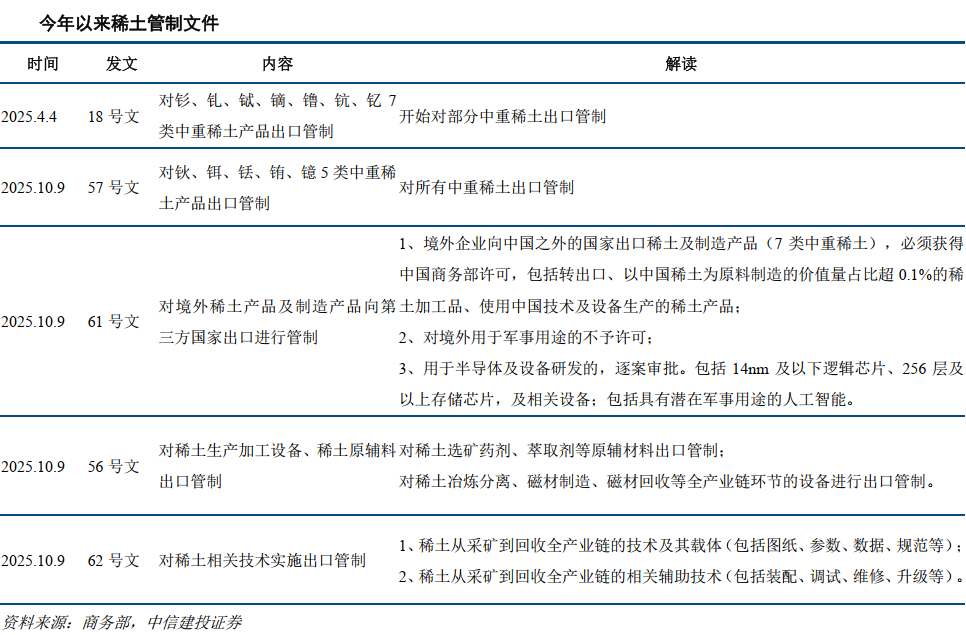

一是稀土领域的管制力度全面升级。中信证券研报表示,10月9日,商务部联合海关总署等部门发布多项公告,对稀土相关物项、技术、设备及原辅料实施出口管制,管制范围从境内扩展至境外,新增稀土二次资源回收利用相关技术及生产线装配、调试、维护等技术的出口管制,基本覆盖稀土全产业链,并首次涉及半导体及人工智能领域。

二是稀土巨头再度宣布提价。包钢股份、北方稀土10月10日晚间发布公告称,上调2025年第四季度稀土精矿关联交易价格。据悉,北方稀土将2025年第四季度稀土精矿交易价格调整为不含税26205元/吨(干量,REO=50%),环比增长37%。REO(稀土氧化物)每增减1%,不含税价格增减524.10元/吨。

据财联社报道,稀土精矿交易价格已连续5次上调。此前5个季度稀土精矿交易价格分别为16741元/吨、17782元/吨、18618元/吨、18825元/吨、19109元/吨,环比增幅分别为6.2%、4.7%、1.1%、1.5%。

而稀土行业协会发布的稀土价格指数显示,稀土价格指数10月11日报210.8,较2024年末的163.8上涨28.69%。自2024年7月中旬创出阶段低点后,稀土价格指数便一路震荡上行,期间最大涨幅为52.12%。

稀土价值重估正当时

往后看,不少机构认为,稀土资源的价值有望迎来重估。德邦证券研报指出,稀土作为高端制造与战略新兴产业的核心资源,正呈现供需两端共振格局。一方面,我国通过配额管理与出口管制强化了产业链的战略主动权,确保资源向高端应用环节倾斜;另一方面,全球绿色转型与“双碳”目标持续推升镨、钕等关键元素需求,带动永磁材料等新兴应用快速扩容。在供给集中度提升与需求结构升级的背景下,稀土产业链的战略地位有望进一步巩固,为高端制造发展注入长期驱动力。

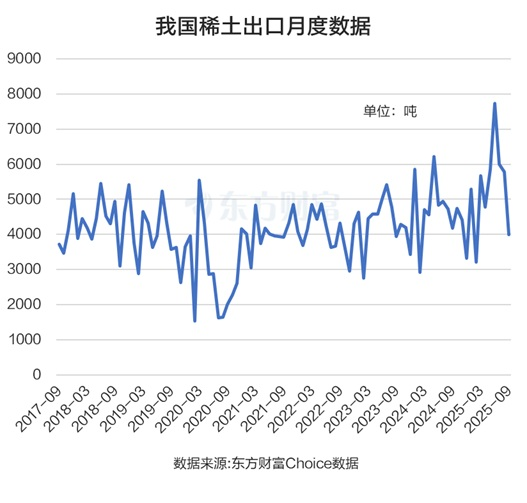

根据海关总署披露的数据显示,我国稀土的出口量在7月、8月、9月连续下降。数据显示,我国7~9月的出口量分别为5994吨、5792吨,4000吨,环比分别减少1748吨、202吨、1792吨。今年6月份,我国稀土出口创有数据以来的最高值,当月出口达7742吨。

中信证券持有类似观点,认为稀土行业供需格局或持续向好,稀土板块业绩或持续上行。该机构认为,新能源汽车、风电、节能电机等产业顺应低碳环保的政策趋势,人形机器人或将成为新增长极,预计2027年全球钕铁硼需求有望增至32.9万吨,对应2024-2027年CAGR为13%。

中信证券还预计头部企业集中度将明显上升。该机构测算,2024年钕铁硼行业CR4约为29%,随着头部公司扩产落地,预计2026年钕铁硼行业CR4有望升至42%。传统需求旺季以及到来,供需格局或持续向好,稀土价格有望稳中有进,预计今年三、四季度稀土产业链业绩或逐季提升,持续推荐稀土产业链战略配置价值。

中信建投则表示,要重视稀土的战略配置机遇。日前商务部连发四文强化稀土出口管制,增加5类中重稀土出口管控,增加全产业链条设备、技术、原辅材料出口管制,并对海外军事及高端半导体需求进行管制,稀土战略地位进一步强化。眼下的四季度,中信建投认为,四季度是新能源车、风电设备等下游领域的生产旺季,对稀土永磁材料的采购需求预计会集中释放,对价格仍有支撑。

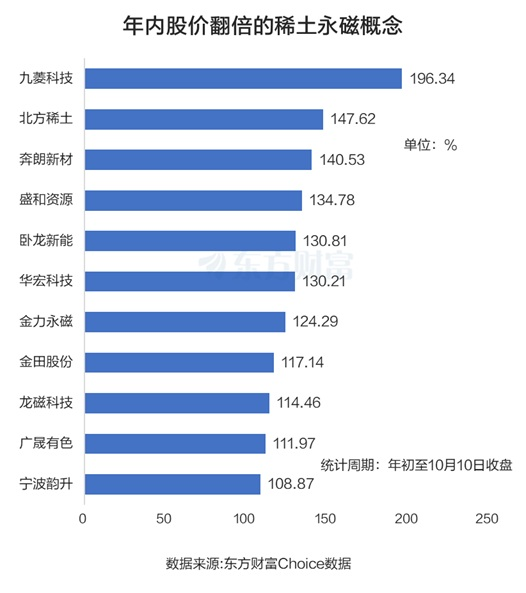

板块11股年内翻倍

今年以来,稀土永磁板块持续走强,截至10月10日板块指数累计大涨69.15%,而同期沪深300指数上涨17.33%。

个股而言,东方财富Choice数据显示,在剔除年内上市新股后,九菱科技暂居稀土永磁板块“涨幅王”位置,年内涨幅196.34%。北方稀土紧随其后,年内上涨147.62%。奔朗新材排在第三,年内上涨140.53%。

整体而言,稀土永磁板块56只概念股,年内有55股上涨,上涨概率约98%。板块中29股年内涨超50%,11股股价翻倍。