最近科技圈和股市都被一句话炸醒了——特朗普政府高级人工智能顾问迪恩鲍尔公开警告:“中国对生产先进芯片的稀土金属实施出口许可,若严格执行,美国AI繁荣可能直接‘熄灯’!”刚看到这话时,不少股友可能觉得是“危言耸听”,但咱们扒透稀土产业的底层逻辑就会发现,这事儿不仅不是夸张,反而戳中了全球半导体供应链的“命门”,更给A股稀土板块送来了实打实的催化信号。跟大家掰扯清楚:中国稀土到底有多“硬”?相关龙头值不值得关注?这波行情能走多远?

一、先看“硬数据”:中国稀土垄断的不只是储量,更是全产业链话语权

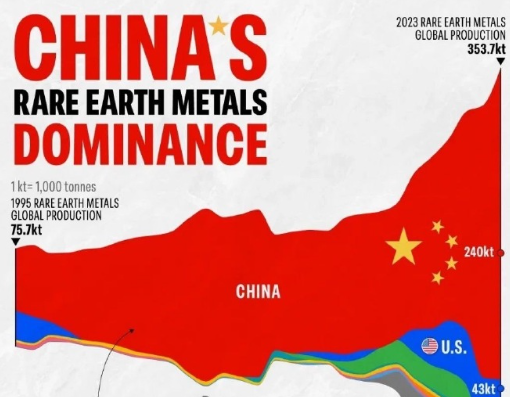

咱们聊稀土,不能只盯着“储量”一个数,得看从“开采-加工-精炼-应用”的全链条控制力。先上一组工信部2025年的最新数据,股友们看完就懂为什么迪恩鲍尔会慌:全球稀土总储量约1.2亿吨,中国占37%(约4440万吨),不算绝对“储量霸主”;但年产量咱们占了69%(2025年预计28万吨),更关键的是精炼产能——全球85%的稀土分离提纯产能集中在中国,也就是说,哪怕美国、澳大利亚挖再多稀土矿,最后都得运到中国来“变废为宝”。

就拿美国唯一在产的芒廷帕斯矿举例,这矿号称“北美稀土支柱”,但去年全年产出的1.8万吨稀土精矿,92%都通过长协订单卖给了中国企业(比如$北方稀土(SH600111)$、厦门钨业)。为啥?因为美国本土没有成熟的分离技术,想把精矿炼成能用于芯片的高纯度稀土,成本是中国的2.3倍,而且纯度最多到3N(99.9%),咱们国内龙头早就能稳定产出6N级(99.9999%)的产品——别小看这“几个9”的差距,AI芯片用的永磁体、EUV光刻机里的稀土掺杂晶体,必须要6N以上纯度,差一点就没法用。

再看细分领域,重稀土(钕、钬、铽等)是关键中的关键,这东西直接决定AI芯片、新能源汽车永磁电机的性能,而全球90%以上的重稀土分离产能,都攥在$中国稀土(SZ000831)$手里(由五矿稀土、中铝稀土等整合而来)。去年中国稀土集团重稀土产量1.2万吨,全球其他国家加起来才1300吨,连零头都不够。这种“垄断级”的产能,不是美国喊两句“本土化”就能突破的——后面咱们会说,美国的替代计划有多难。

二、美国的“破局尝试”:从乌克兰到本土,全是“坑”?

迪恩鲍尔的“熄灯警告”,本质是美国对稀土供应链脆弱性的焦虑。这两年美国没少折腾“去中国化”,但从结果看,基本全是“雷声大,雨点小”,咱们跟股友们细数两个典型案例:

第一个是“乌克兰合作梦碎”。2025年初,美国曾跟乌克兰谈过一份《矿产合作协议》,计划把乌克兰的稀土、锂矿纳入美国AI供应链,甚至承诺给20亿美元开发资金。结果呢?一方面乌克兰稀土储量仅占全球5%,且40%的矿脉在东部冲突区,根本没法开采;另一方面泽连斯基政府怕得罪中国(乌克兰农业机械的稀土永磁体全靠中国供应),最后直接撕了协议。这事儿让美国的“稀土替代”第一步就栽了跟头。

第二个是“本土产能难产”。美国最寄予厚望的是MPMaterials(芒廷帕斯矿运营商),这家公司去年刚宣布“实现镨钕金属量产”,但股友们注意了——它只搞定了轻稀土,重稀土分离还没影,而且年产能才2000吨,连美国本土AI芯片需求的15%都满足不了。更尴尬的是成本,MP用的“闪速焦耳加热技术”,每吨稀土加工成本比北方稀土高1.8万元,要是没有美国国防部的补贴,早亏得底朝天了。还有所谓的“海藻提稀土”技术,现在还在实验室阶段,成本是中国工艺的3倍,2027年前都别想量产。

说白了,美国现在的困境是“有矿不会炼,想炼没技术,找外援还碰壁”。而中国这边,不仅有全产业链能力,还在持续加码管控——今年新出台的《稀土出口许可管理办法》,不光管稀土原矿,连“含中国稀土的制品”“用中国技术生产的稀土产品”都要许可。这意味着什么?就算美国从别的国家买稀土磁体,只要里面的稀土是中国炼的,或者用了中国的分离技术,照样得受管控。等于直接把美国AI芯片的“原材料后路”给堵死了。

三、A股稀土板块:逻辑够硬,龙头怎么看?

聊完产业和政策,咱们最关心的还是A股稀土板块。这波行情的驱动逻辑其实很清晰:供给端垄断+需求端爆发+政策端催化,三者叠加,不是短期炒作,而是有长期业绩支撑的。

先看龙头格局,目前A股稀土板块主要分两类:一类是“资源+加工”双龙头,比如北方稀土和中国稀土。北方稀土是轻稀土龙头,手握内蒙古白云鄂博矿(全球最大轻稀土矿),年产能12万吨,占全国轻稀土产量的40%,而且它的加工成本是行业最低的,去年毛利率35%,比MPMaterials高20个百分点。中国稀土则是重稀土龙头,整合了江西赣州的重稀土资源,重稀土产量占全国80%,直接受益于AI芯片和新能源汽车的需求爆发——今年一季度它的重稀土产品销量同比涨了28%,营收增长35%,业绩确定性很强。

另一类是“稀土永磁”细分龙头,比如厦门钨业、中科三环。这类公司是“稀土下游应用”的关键,厦门钨业的稀土永磁体主要供应特斯拉、宁德时代,今年新能源汽车销量涨了25%,它的永磁体订单也跟着排到了三季度;中科三环更直接,它的高纯度永磁体已经进入英伟达AI服务器供应链,随着AI算力需求爆发,它的业绩弹性可能比上游更大。

再看市场表现,最近一个月稀土板块(申万稀土指数)涨了18%,远超大盘,而且资金动向很明显:北向资金最近两周净买入北方稀土8.2亿元,中国稀土6.5亿元;机构持仓方面,一季度公募基金持有中国稀土的比例从3.2%提到了5.8%,说明专业资金在持续加仓。为啥?因为大家都看明白了,稀土不是“周期股”,而是“战略资源股”,随着AI、新能源的需求增长,加上中国的管控政策,稀土价格大概率会维持高位,龙头公司的业绩会持续释放。

当然,咱们也得客观说风险,不能只唱多。比如政策落地节奏可能有变化(比如出口许可的执行力度),美国可能会搞反制(比如限制稀土下游产品进口),还有稀土价格短期波动可能影响企业利润。但从长期看,这些风险都改变不了“中国掌控稀土全产业链”的核心逻辑——毕竟资源和技术不是一天能建成的,美国想突破至少需要5-8年,而这5年里,A股稀土龙头的业绩增长是能看得见的。

四、股友互动:这波稀土行情,你怎么看?

最后跟大家聊两句实在的:现在稀土板块到底是“追高”还是“潜伏”?如果是已经持仓龙头的股友,个人觉得可以拿着看,毕竟逻辑没破,业绩有支撑;如果是还没进场的,建议关注回调机会,比如北方稀土、中国稀土回调到10日均线附近,可能是比较好的买点。另外,除了龙头,大家也可以看看稀土永磁的细分标的,比如做高端磁体的公司,可能弹性更大。

股友们不妨在评论区聊聊:你觉得这波稀土龙头能冲到多少?有没有你看好的潜力股?或者你对稀土政策还有什么疑问,咱们一起讨论!#社区牛人计划#@股吧话题 @东方财富创作小助手