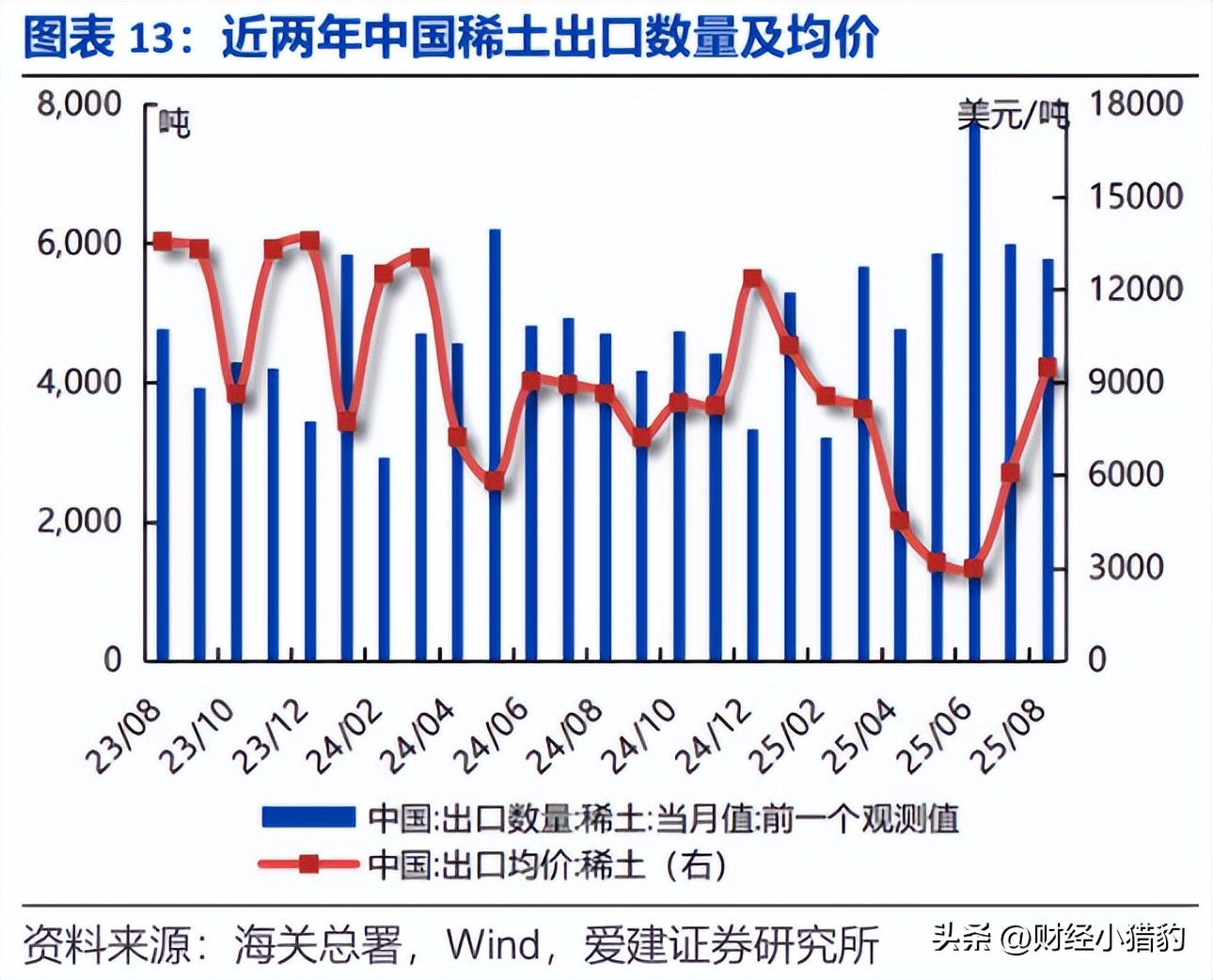

就在周五盘后,包钢股份与北方稀土联合公告,将本季度稀土精矿交易价格定为不含税26,205元/吨。

大家看一下,上一季度是19,109元/吨,环比涨幅:+37.13%。

这是自2023年第二季度以来的最大单季涨幅,也是连续第五个季度上涨。

这一数字背后,不仅是市场价格的剧烈波动,更是在稀土在相关产业链中重要性。

这个时候,其实就不再应该它当作一次普通的原材料涨价,而是要提高一个幅度来看着这一轮稀土的涨价。

特别是站在当下,稀土的投资机会如何?涨价对整个业绩的贡献如何?该如何跟踪数据?

今天笔者就跟大家一起来,好好研究和分析一下

一、行业逻辑:供给和需求市场习惯把资源品价格波动归因于供需短期错配。

这个确实没错,稀土从一定程度上也是资源品。

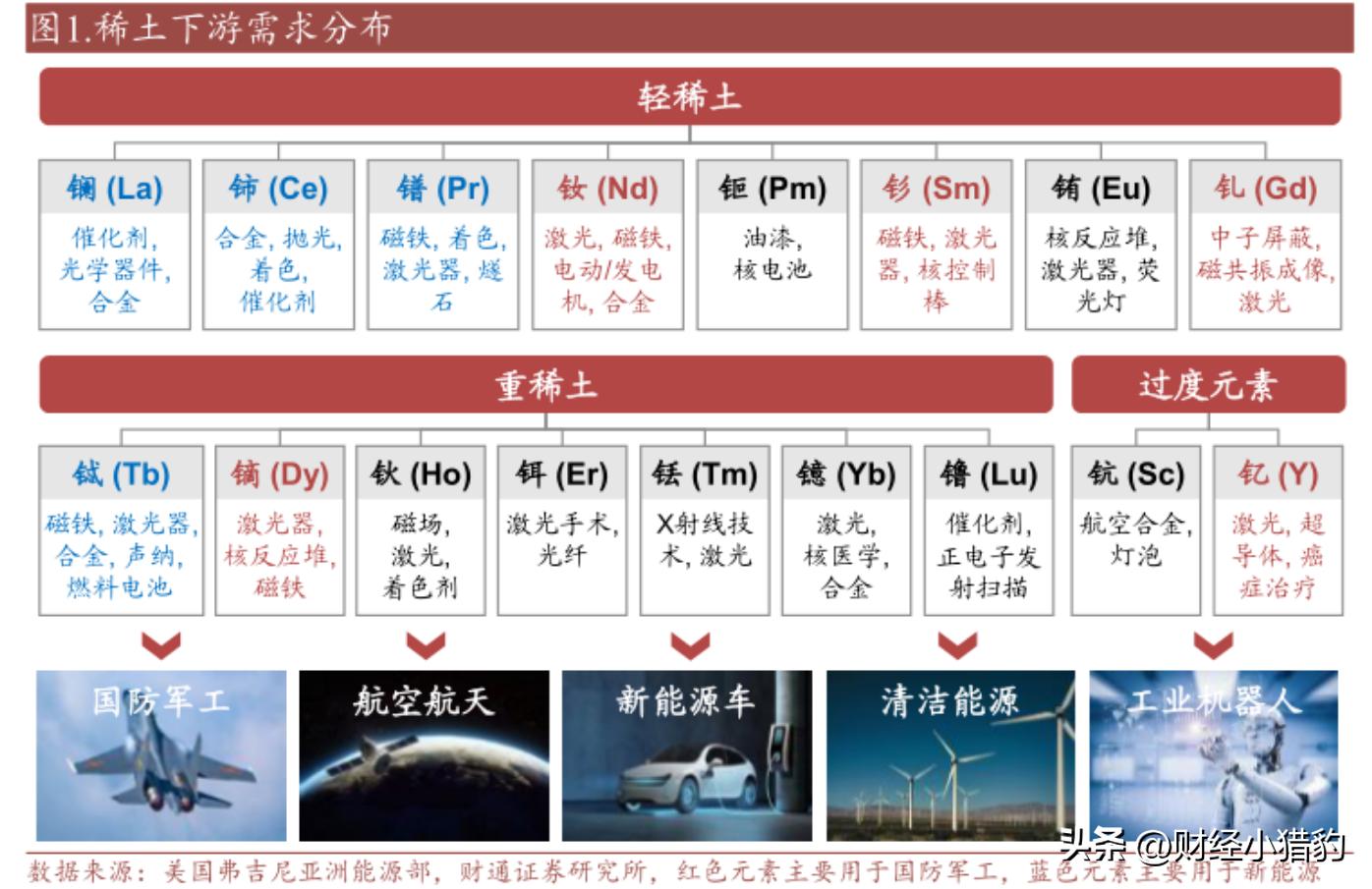

需求方面,传统上,市场关注稀土主要看新能源汽车。但2025年的现实是:需求结构正在多元化,且增长更具持续性。

1. 新能源汽车:渗透率见顶,但单车用量仍在上升

2025年上半年,国内新能源车渗透率已突破40%,行业进入成熟期。

但技术迭代并未停止——扁线电机、多电机配置、高效永磁同步电机普及,推动单车钕铁硼用量从早期的5kg提升至10–15kg。

按全年千万辆销量测算,仅国内新能源车对高性能钕铁硼的需求就将超过12万吨,占全球高端磁材消费量近四成。

这不仅是量的增长,更是技术含量的提升。

2. 风电:大型化趋势带来需求扩张

风电装机持续增长,但更值得关注的是机组大型化。

单机容量从3MW向5MW+升级,永磁直驱技术因高效率、低维护优势,渗透率已超60%。

更大的风机意味着更高的磁材密度——单位兆瓦磁材用量同比增加超20%。

2025年全球风电新增装机预计120GW,对应高性能钕铁硼需求将突破4.8万吨,稳居第二大应用领域。

3. 人形机器人:一个新蓝海

2025年被业内称为“人形机器人量产元年”。

特斯拉Optimus进入小批量交付阶段,每台需高性能钕铁硼约2–4公斤。

若未来实现百万台级年出货,对应磁材需求将达2,000–4,000吨;

远期假设,若进一步迈向千万台规模,潜在需求空间将达20–40万吨,量相当高的。

目前看,这仍是远期选项,但它改变了市场对稀土长期需求天花板的认知。

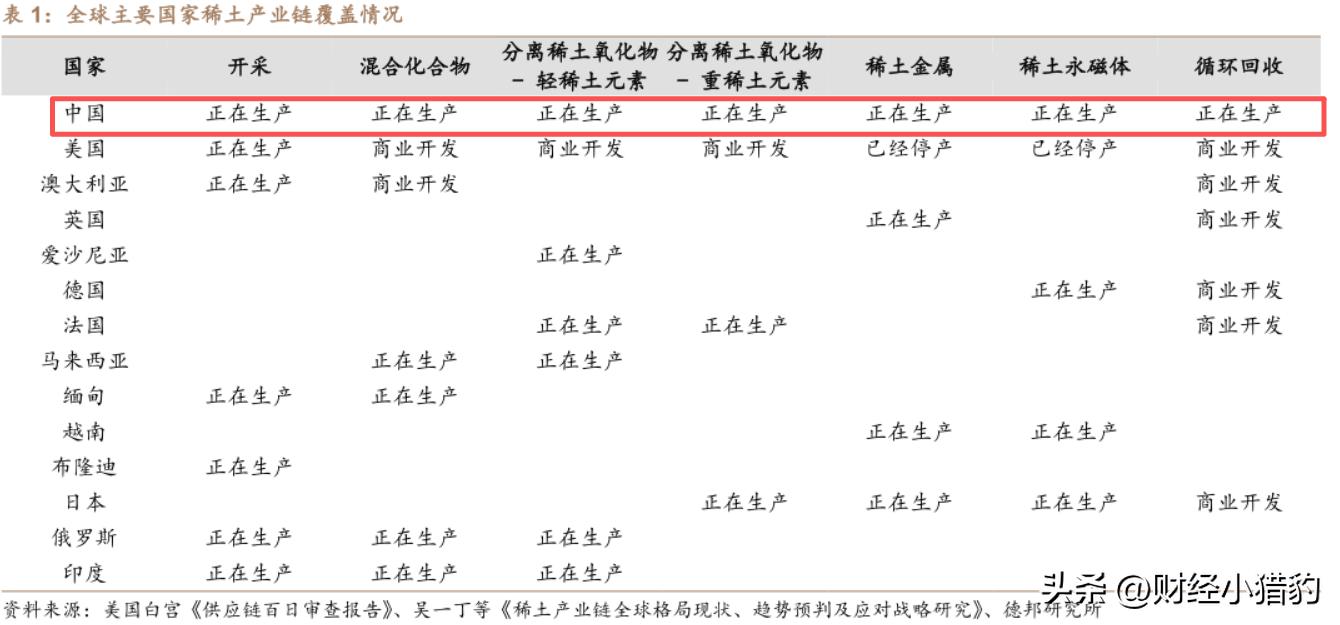

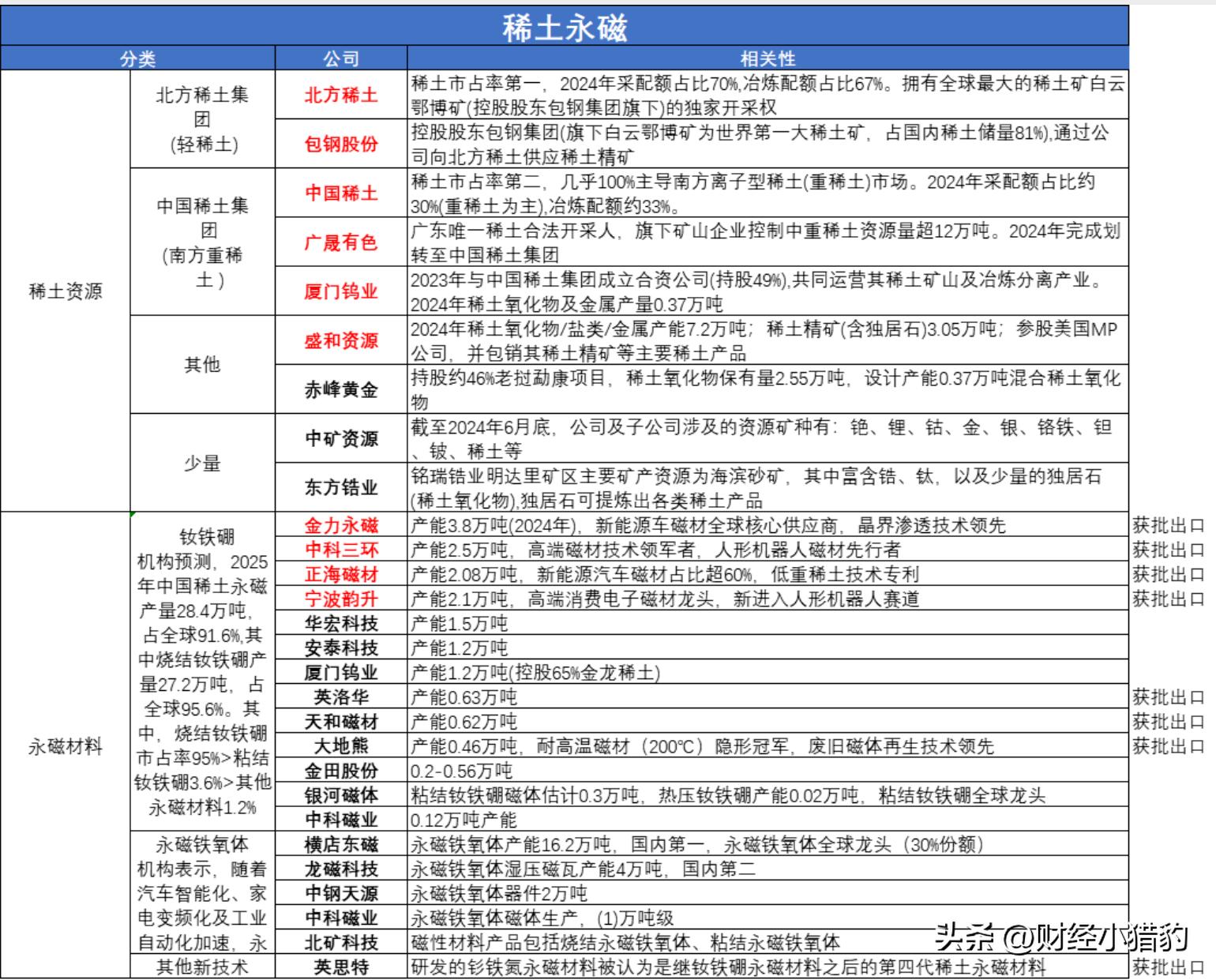

供给方面,国内占全球近半储量(48.4%)和绝对领先的加工能力。

2025年,国内全年开采配额增速为5.88%,较过去十年平均约14%的增速明显放缓。

其中,中重稀土配额已连续五年保持稳定,反映出对稀缺资源的审慎开发态度。

与此同时,10月9日行业主管部门更新《两用物项出口》,明确在资源管理上日趋精细化的体现——从源头开采、冶炼分离到终端应用,逐步建立起全链条的合规体系。

据公开行业数据显示,中国稀土冶炼分离产能占全球比例超过90%,高性能钕铁硼产量占全球90%。这不是靠资源禀赋,而是几十年工艺积累的结果。

那么可以看出,需求在不断增加,而供给不断没有增加,反而有所减少,那么价格就很明显了。

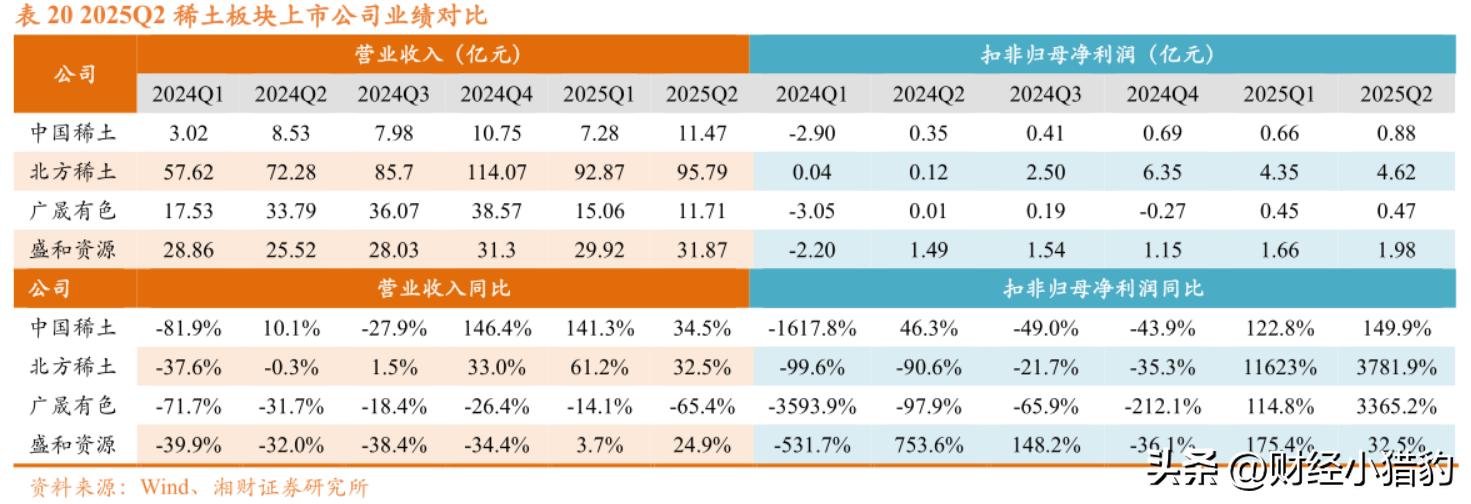

财务数据,验证行业高景气从供给和需求来看,市场可以讲预期,但财报只反映事实。

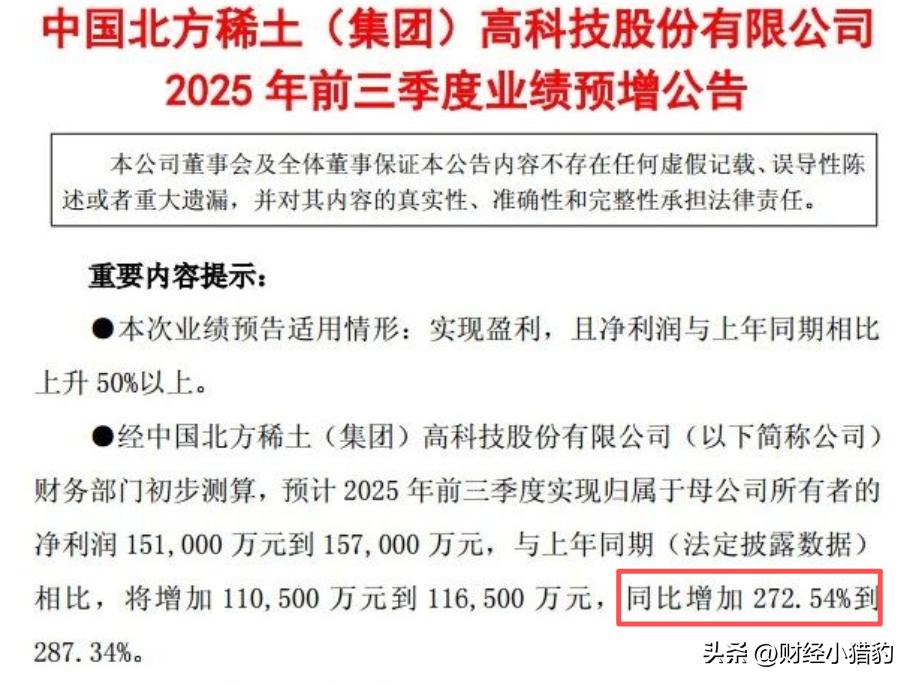

就在昨晚,据公司公告,北方稀土发布2025年前三季度业绩预告:归母净利润预计15.1亿–15.7亿元,同比增长272.54%–287.34%。

更重要是近三年资本开支趋于平稳,折旧高峰已过。

经营性现金流持续为正,资产负债表健康。

另外注意,这反映的是前三季度经营情况,而第四季度价格才刚刚跳涨。

利润释放仍有空间。

从价格传导节奏看,四季度业绩存在超预期的可能性,但仍需观察下游需求兑现情况。

特别是在这种结构下,稀土正从传统资源品,演变为服务于高端制造的关键功能材料。

写在最后供给刚性、需求结构性增长、技术壁垒高、财务表现兑现——那么它的长期价值,或许才刚刚开始被市场真正理解。

本轮稀土涨价的背后,或反映了行业定价逻辑的深层变化。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

(来源:财经小猎豹的财富号 2025-10-12 00:32) [点击查看原文]