昨天晚上发生了什么大家已经看的差不多了。

不知道的可以看北落的文章《酸爽,昨天晚上发生了啥?》,总结的很清楚。

在逆全球化的背景下,各大经济体都在筹建自主可控的供应链。

咱们这边是芯片的自主可控,那边是稀土的自主可控。

对面打芯片牌,无疑会加速咱们的芯片自主可控的进程;咱们打稀土牌,对美国的影响也一样。

而且美国的稀土自主可控其实已经开始了,那这张牌晚打不如早打,能给后面的谈判换来更多的筹码,其实是好事。

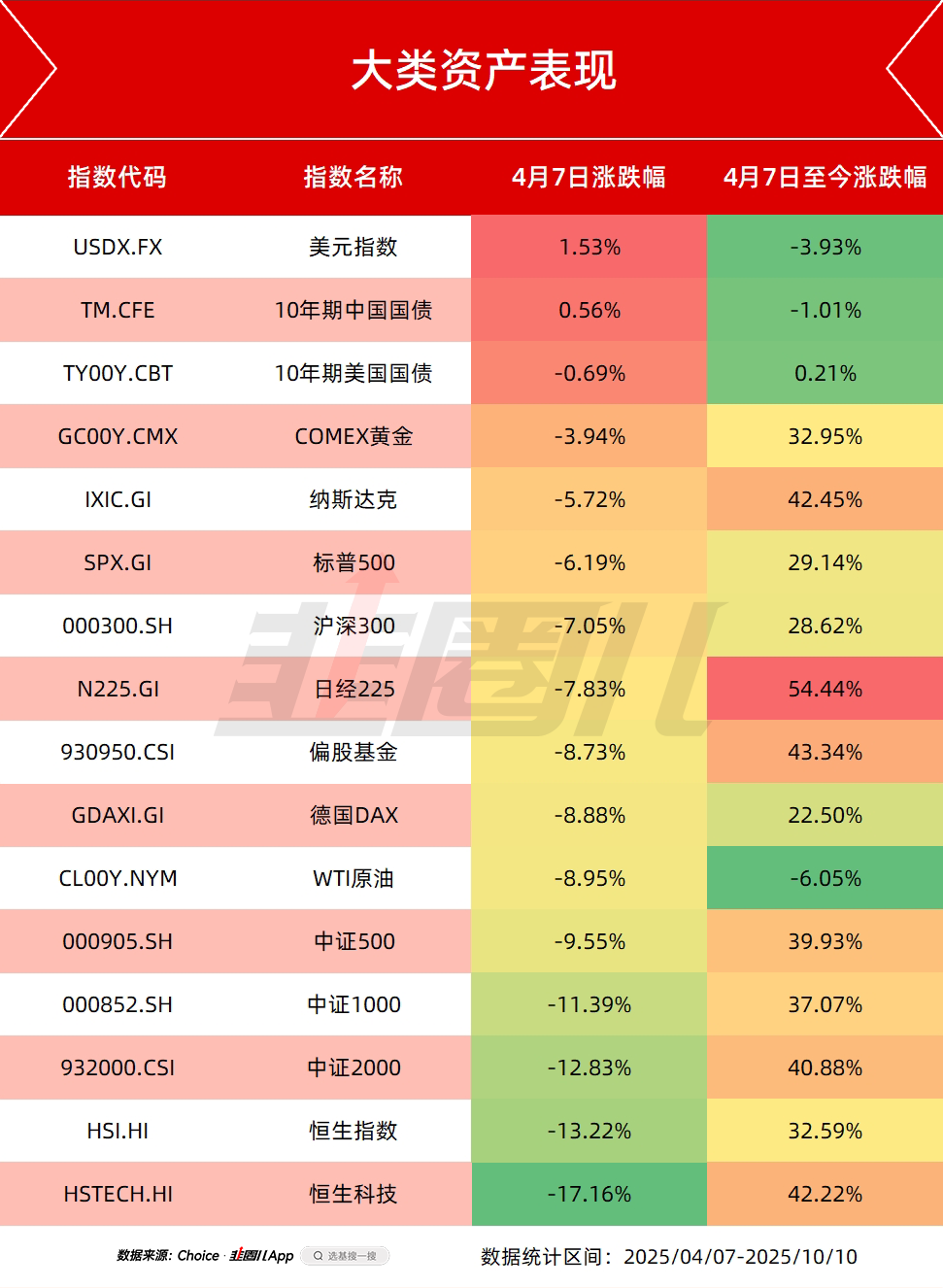

这次的市场冲击,很自然要和4月7日那次做对比,对此Kevin策略研究昨天也已经做了系统性的梳理《当前和4月份的几点对比》,现在已经好几万阅读了,中金在这方面的研究非常扎实,成果咱们直接用就行。

我觉得除了中金总结的原因之外,还有一点不好量化的区别,就是现在投资者的情绪和4月份很不一样。

4月7日,当时的市场还处于熊市犹犹豫豫转牛市的徘徊之中,所以一有风吹草动很容易回归熊市思维,坚决止损。

但是经历了4月7日以后这半年的牛市熏陶,现在大家战意正浓,摩拳擦掌准备把握倒车接人的机会。

有这种情绪在,周一抄底的力量就不会少。

4月7日消费股比较抗跌,这次会不会Again?

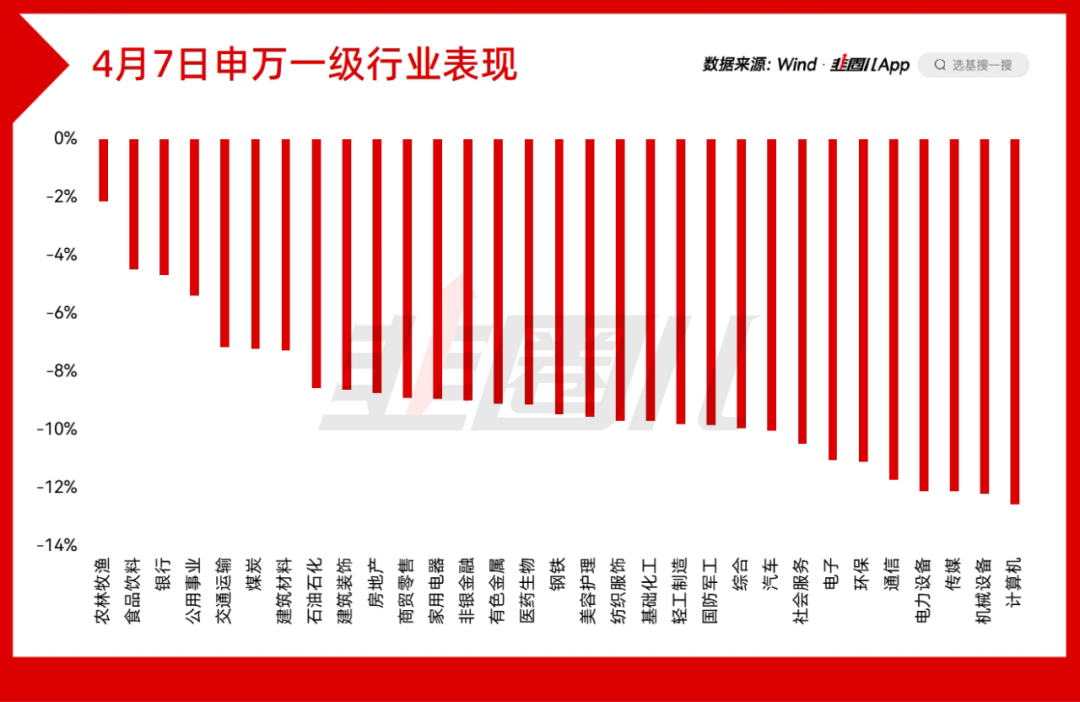

4月7日,A股最抗跌的行业是农林牧渔以及食品饮料方向。

当时面临外需冲击,市场预期内需政策的发力。

时隔半年,这次不知道会不会把上一轮炒过的东西再拿出来。

反正白酒和银行已经差不多是一个贝塔,如果红利能顶住,那食品饮料按理说也应该能顶住。

周五美股大跌,可口可乐、沃尔玛、怪物饮料、麦当劳、菲利普莫里斯烟草公司等美股消费股基本也是涨的。

在美股,这些消费蓝筹就是典型的红利股,其防御属性远大于进攻性。

我们看标普食品饮料精选指数(SPSIFB.SPI),周五也就跌了0.57%。

这个全收益指数近10年涨幅在1倍左右,价格指数大约70%,2021年之后美国高通胀,标普食品饮料指数基本没涨,属于成长性不够,只能在科技股涨麻了之后用来兜个底,差不多就是红利的意思。

理想状态下,未来的老登消费股也差不多就是这种效果。

最兴奋的是债狗,苦日子要到头了?

相比之下,更兴奋的应该是债狗。

今天一早,我看到最早的关于这次摩擦升级的市场解读,不是首席们发的,而是债狗们发的,特朗普的变数给债狗贡献了回血的预期。

今天银行间市场还在交易,债狗早早起床更新了文章,我已经看到有观点提到4季度重回基本面定价了,其兴奋之情溢于言表。

今天,债市的表现确实也还可以。

周五全球风险资产大跌,但黄金、美债是涨的,说明流动性没出问题,这跟上一次连黄金都干崩的情况有很大不同。

流动性在,周一开盘,中债也是有保证的,而类债作用的红利股(央企、公用事业)、包括REITs可能也能发挥类似的对冲效果。

如果要调整,希望一步到位

总得来看,如果这次权益市场没有因流动性问题而发生大范围踩踏,那周一市场就算跌,幅度应该也不会有4月7日那次这么大。

那操作层面,更多的也是观望为主,继续多看少动。

首先,美股这个位置,标普500至少回撤8%-10%,才值得去加仓,周五标普500跌了不到3%,纳指跌了不到4%,日级别的波动固然很大,但离加仓位还有距离。

其次,黄金压根就没跌,不跌不买。

第三,债券以及类债的红利资产,前面说过了,大跌的概率也不是很大,搞不好还能涨。

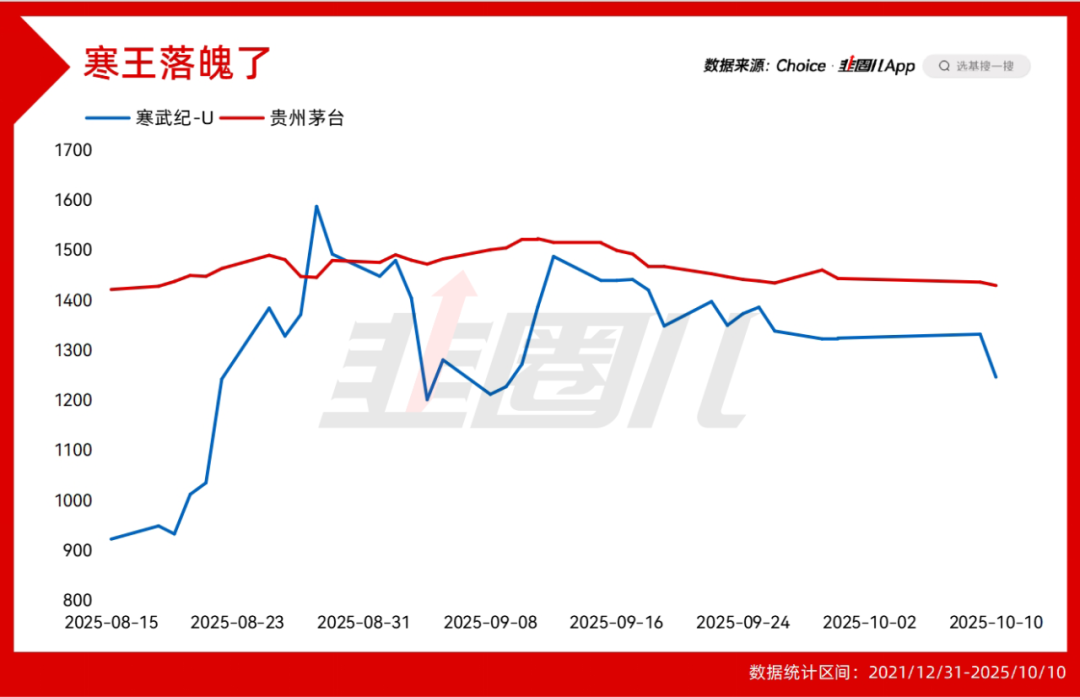

第四,热门科技股,按理说是周一最值得去博反弹的机会。

可问题是300倍PE以及衍生出的担保比率问题爆出来之后,估值和杠杆已经放在明面上了。

估值贵、杠杆高,这种情况下的飞刀真值得捞吗?资金态度真不会变吗?

参考寒武纪,前段时间指数调仓已经结束了,可寒武纪的股价,已经回到1200一线了。

所以,周一我打算继续观望,就算加仓也优先考虑A股消费和港股互联网。

在目前的市场情绪下,跌不可怕,我们现在不怕急跌,就怕钝刀子割肉。

如果能利用这次机会一天跌透,和美股一样走快熊慢牛路线,那肯定是好事。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。