随着新能源汽车购置税调整产品技术要求,车船税优惠的新能源汽车等产品技术要求也发生了调整。

近日,工信部、财政部、税务总局发布《关于调整享受车船税优惠的节能新能源汽车产品技术要求的公告》(2025年第25号),重点对新能源汽车产品技术要求和节能车综合工况燃料消耗量限值标准进行了调整,新规将于2026年1月1日起实施。

对比2024年的规定,新规对免征车船税的新能源汽车技术要求有所提高。其中,插电式(含增程式)混合动力乘用车纯电动续航里程应满足有条件的等效全电里程从不低于43公里,提升为不低于100公里。另外,工信部等三部门近日也发出公告要求,从明年开始,插混(含增程)车等效全电里程不低于100公里,才能享受新能源汽车购置税减免政策。

按此新规,当前热销的比亚迪秦P LUS DM-i 55km版本、银河A7 70km版本等车型均需要重新申报才能列入免征车船税和减免汽车购置税的目录。

但对于纯电动客车、纯电动货车等车型的技术要求基本保持一致。新规同样要求纯电动客车(不含快充类纯电动客车)续驶里程不低于200公里;插电式混合动力(含增程式)客车纯电续驶里程不低于50公里;纯电动货车续驶里程不低于80公里等。

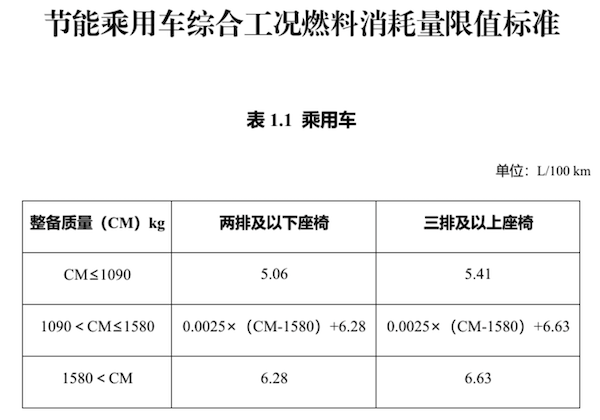

此外,新规还对节能车的能耗作出了调整。其中,整备质量低于1090公斤的节能乘用车,两排及以下座椅的车型百公里燃料消耗上限为5.06升,三排及以上座椅的车型百公里燃料消耗上限为5.41升。整备质量大于1580公斤的节能乘用车,两排及以下座椅的车型百公里燃料消耗上限为6.28升,三排及以上座椅的车型百公里燃料消耗上限为6.63升。

另外,节能轻型商用车也根据测试质量调整了百公里汽油、柴油消耗量上限。根据最大设计总质量,节能重型商用车(包括货车、半挂牵引车、客车、自卸汽车、城市客车)也各自调整了节能限值标准。

根据2018年四部门发布的《关于节能新能源车船享受车船税优惠政策的通知》,对符合标准的新能源车船免征车船税,对符合标准的节能汽车减半征收车船税。其中,纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。

此前的2012年、2015年,财政部、工信部等部门曾发文明确对节约能源、使用新能源车船的车船税优惠政策。2024年5月,三部门发布《关于调整享受车船税优惠的节能新能源汽车产品技术要求的公告》(2024年第10号),对节能乘用车、节能轻型商用车和节能重型商用车和新能源汽车产品技术要求进行调整。

根据最新的车船税优惠政策公告,2026年1月1日起将实施《关于调整享受车船税优惠的节能新能源汽车产品技术要求的公告》(2025年第25号),同时废止上述三部门公告的2024年第10号文。

2026年1月1日起,对于符合条件的车辆将列入《享受车船税减免优惠的节约能源使用新能源汽车车型目录》。符合新规要求的车型将自动转入新《目录》,不符合要求的车型需整改并重新申报。

值得一提的是,工信部今日还发布了《享受车船税减免优惠的节约能源使用新能源汽车车型目录》(第七十九批)拟发布的车型清单,其中新增插混车型包括东风日产N6、吉利银河星耀6 EM-i、传祺向往S7等。