个人心得及观察,

作为一名在股海历练了多年的老玩家,我亲眼见证了市场的高低起伏,也对投资深感不易。能与各位在这里相遇交流,是缘分。感谢这个时代,让知识与经验得以分享,让每个独立的个体可以彼此照亮。

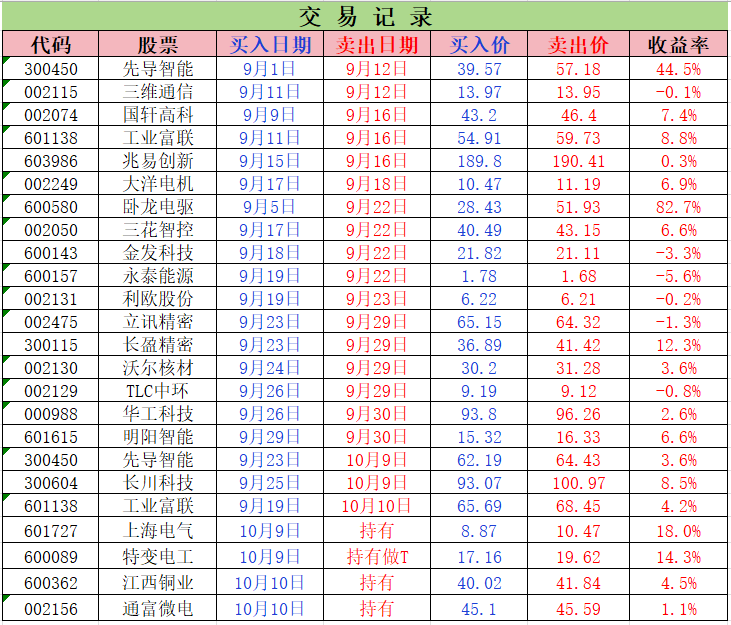

今天这市场,说多了都是泪啊!三大指数集体 “跳水”,大小指数更是分家明显,中小盘股倒还算给面子,撑住了点场面。盘面上热点跟玩 “捉迷藏” 似的,高低切换得让人眼花缭乱。之前火得不行的电池、半导体赛道,今天集体 “歇菜”,先导智能一开盘就往下冲,盘中跌超 12%,看得人心里一紧。还有前期涨得挺猛的燕东微、华虹公司、佰维存储这些芯片圈的个股,今天也集体 “掉链子”,跌得那叫一个惨。不过也不是全无亮点,今天电网设备、核电、军工这些板块倒是逆势 “冒头” 了。新特电气直接 20cm 涨停,国电南自等好几只股也跟着封板,看得人心里痒痒。风电设备概念股也挺给力,吉鑫科技 6 天 4 板,这劲头也是没谁了。核电板块更是延续强势,合锻智能 3 连板,安泰科技、中国核建也拿下 2 连板,属实让人眼前一亮。板块涨幅榜上,燃气、电网设备排在前面,而贵金属、电池、半导体则不幸垫底,这涨跌分化也是没谁了。科创下挫超-5.5%,创指-4.6%,深指-2.7%,这种背景下,应对的还算不错。

持仓分析,

工业富联,现在市场担心人工智能这块泡沫太大,再加上以中芯国际为代表的一些科技股,市盈率都飙到 300 倍以上了,触发了相关的融资限制规则,这就跟多米诺骨牌似的,引发了连锁反应。工业富联作为 AI 服务器领域的龙头,自然也受到了冲击,今天盘中趁着价格还行,就先 “止盈离场” 了,落袋为安才踏实。

通富微电 $通富微电(SZ002156)$,假期期间,美股的 AMD 可真是 “疯了”,一口气涨了 43%,这背后的原因是它跟 Open AI 达成了深度合作,打算部署 6 吉瓦的算力,这算力相当于 200 万家庭一年的用电量,想想都觉得厉害。更关键的是,通过股权绑定,Open AI 还能拿到大约 10% 的股权,这一下就打破了英伟达在 AI 芯片领域的垄断地位,全球硬件领域有望进入 “双寡头” 竞争时代,以后有好戏看了。而咱们的通富微电,那可是最大的封测供应商,承担了近 80% 的封测业务,双方的合作协议都签到 2026 年了。而且通富微电还花了 3.71 亿美元,收购了 AMD 在苏州和马来西亚的两个封测厂各 85% 的股权,和 AMD 形成了 “合资与合作” 的深度绑定模式。这就好比 AMD 吃肉,通富微电大概率能喝到汤,关系那叫一个铁。最近微软测试了微通道液冷系统,散热效果是现有技术的三倍。这种系统的精密流道设计,得在封装基板或者散热模块里实现,而通富微电在这方面早就有技术储备了,比同行还领先不少,这技术实力可不是盖的。通富微电在先进封装领域布局也很深,扇出型面板级封装和 Co Wos 的产能都在不断提升,还储备了相关的封测技术,并且为国际客户开发了第三代半导体碳化硅产品。2025 年上半年,通富微电营收 130.38 亿元,同比增长 17.67%;归母净利润 4.12 亿元,同比增长 27.72%。作为国内规模最大、产品最全的集成电路封测龙头,这业绩和实力都是实打实的。今天趁着大盘下挫,股价有所调整,有合适机会就果断 “进场” 了,这么好的票可不能错过。

上海电气 $上海电气(SH601727)$,在高端装备制造领域,上海电气那可是名副其实的 “老大哥”。它在核聚变领域深耕了快二十年,国内核聚变主机系统的核心装备,大部分都是由上海电气供货,而且供货范围最全面。核心部件的制造和研发技术壁垒相当高,上海电气已经形成了自己独特的技术 “护城河”,后来者想追上,难度可不是一般的大。上海电气还参与了不少国内外的重大项目,手里的订单多到数不过来。2025 年上半年,它的核聚变业务营收同比涨了 4 倍多,在手订单超过 400 亿元,有这么多订单支撑,业绩自然稳得很。要是以后核聚变能实现商业化突破,那对上海电气的估值提升可就太有帮助了,想想都觉得期待。更值得一提的是,上海电气的控股股东持有上海微电子 32.08% 的股权。上海微电子可是承担过国家重大科技专项、这背后的想象空间可不小。而且上海电气旗下的上海天安轴承,已经给客户交付了人形机器人灵巧手的减速器轴承样件,刚好赶上了机器人这波风口,这运气和实力也是没谁了。去年 10 月,上海电气的全资子公司自动化集团花了 30.82 亿收购了宁笙实业。这家宁笙实业是做工业机器人业务的,还持有发那科机器人 50% 的股权和发那科国贸 25% 的股权。以后在锂电池、光伏电池片生产领域,上海电气就能和发那科一起搞技术攻关,强强联合,未来可期。在储能方面,上海电气也没落下,投建了国内首个市场化运营的电网侧共享锂电储能电站,还推出过兆瓦级全钒液流电池系统,布局相当全面。从技术面来看,电气的均线同步向上发散,MACD 在 0 轴上方刚形成金叉,红柱还在不断放大,股价能得到 5 日均线的支撑,消息面和技术面形成了共振,走势本来挺好的。但今天科技股拖累创业板、科创板下跌,情况不太妙,所以先减仓一半,谨慎点总没错。

特变电工 $特变电工(SH600089)$,特变电工 2025 年的订单情况那叫一个火爆,截至 8 月底,新增订单总额累计超过 510 亿元。其中海外订单里,光是沙特电力公司的订单就约 164 亿元;国内新签订单 273.3 亿元,同比增长 14%。像 “陇电入浙” 特高压核心项目、雅鲁藏布江下游水电工程(已经拿到首批 38 亿元订单),特变电工都有深度参与,实力可见一斑。而且特变电工还是新疆 3.4 万亿投资计划中的核心受益者之一。在环塔里木盆地 750 千伏输变电工程中,它已经承接了 20 亿元的核心设备订单;参与沙戈荒光伏基地的项目时,还中标了若羌县 1000MW 风储一体化项目,投资额 35.57 亿元。在储能业务上,特变电工也表现出色,2025 年上半年订单同比增长 120%,在新疆准东、内蒙古阿拉善等地也落地了大型储能项目,发展势头很猛。最让人惊喜的是特变电工的金矿业务。它采用资源换项目的模式,通过给塔吉克斯坦建设火电站项目,换取了金矿开采权,还能享受税收优惠。目前已探明的黄金金属储量约 78 吨,矿石品质非常高,含金量是国内的 4 倍。在当前金价高位运行的背景下,2025 年这项业务的净利润有望超过 10 亿元。最近国家标准委发布了三项关于硅多晶、锗、硅单晶及光伏组件的国家标准征求意见稿,反内卷的政策信号很明确。头部企业一起限产限销后,多晶硅价格从 6 月底的 3.44 万 / 吨涨到 8 月中旬的 4.79 万 / 吨,涨幅达到 40%。而特变电工多晶硅总产能达 30 万吨 / 年,规模能排到世界第四、中国第二,妥妥的能吃到行业红利。3.47 万亿新疆投资、黄金概念再加上光伏反内卷,各种利好叠加在一起,特变电工的前景值得期待。从技术面来看,特变电工的均线向上发散,上涨的时候成交量放大,下跌的时候成交量缩小,还突破了去年 10 月的压力位并形成有力支撑,走势很健康,向上的动能也很足。但今天科技股拖累创业板、科创板下跌,形势不太好,所以先减仓一半,观望一下再说。

早评回顾,

北方稀土,10 月 9 日盘中有个重要消息,商务部公告称,经批准后,要对稀土相关技术等物项实施出口管制。北方稀土作为轻稀土领域的龙头,稀土相关业务营收占比接近 70%。它的业务涵盖稀土盐类、氧化物、金属这些原料,还有磁性材料、抛光材料等功能材料,甚至连镍氢动力电池、稀土永磁电机这类终端产品也在做,妥妥的全产业链布局,实力非常雄厚。不过北方稀土前面已经涨了近 2 倍,这一波上涨主要是受消息刺激影响。今天大盘行情不好,北方稀土也受到影响,一开盘就表现疲软,所以就放弃建仓了,没必要在行情差的时候硬上。

赣锋锂业 ,最近固态电池领域有个重大技术突破,我国科研人员解决了全固态金属锂电池界面接触的难题,还开发出阴离子调控技术,相关成果都发表在国际期刊上了。这项技术能造出可折叠 2 万次的柔性电池,前景非常广阔。而赣锋锂业在固态电池研发上一直很给力,从硫化物电解质、氧化物电解质到金属锂负极,全链路都有布局,首款 500Wh/kg 级 10Ah 产品已经小批量量产,还在部分车型和无人机上应用了,技术实力不容小觑。赣锋锂业在锂行业的地位也很稳固,是全球最大的金属锂生产商,国内最大的锂化合物供应商,而且 “卤水提锂”“矿石提锂”“回收提锂” 三种技术都掌握了,供应链非常稳定,不用怕断供的问题。赣锋锂业的孙公司新余赣锋电子研发的 324Wh 电池组,已经用在四足机器人、人形机器人上了,刚好踩上了机器人的风口,这布局也是相当有远见。在电池回收领域,赣锋锂业也是头部企业,磷酸铁锂电池及废料回收能力达到 20 万吨,综合处理能力能排进行业前三,在环保和资源循环利用方面也做出了不小的贡献。不过今天大盘行情不好,赣锋锂业的分时走势也很弱,所以就放弃建仓了,等行情好点再说。

紫金矿业,作为国内数一数二的金属矿业企业,紫金矿业在金、铜、锌的资源储量上都很有优势,家底非常厚。国际金价近期已突破每盎司 4000 美元大关,创下历史新高,而高盛已经将对 2026 年底的金价预测上调至 4900 美元 / 盎司,这金价涨得让人眼馋。这轮金价上涨是由避险情绪升温、全球各国央行持续购金以及美联储降息预期共同推动的,黄金、铜已经进入上涨的大周期,这趋势可不是随便就能改变的。10 月 8 日,铜价创下了 8 月以来的新高,伦铜主力合约价格更是创下近 17 个月新高。而且印尼铜矿停产,这可能会让 2025 年四季度到 2026 年的铜供应缺口更大。高盛这些机构都把铜叫做 AI 时代的新石油,说它的战略地位和工业时代的石油差不多,到 2026 年预计会短缺 15 万吨,长期来看供需都偏紧,铜价上涨的潜力很大。现在全球电网都在升级改造,电网建设需要大量金属,铜因为导电性好成了首选,而且电网升级贡献了全球 60% 的铜需求增长。另外,AI 数据中心耗电量大,单个大型智算中心用铜量能超过 1500 吨,服务器的功率密度是传统服务器的 6 到 8 倍,电源和冷却系统也得用不少铜。还有电动车,每辆用铜量大概 80 公斤,是传统燃油车的 5 倍;光伏和风电每 GW 装机也需要 500 到 600 吨铜,铜的需求真是越来越大了。本来挺看好铜的大周期行情,但今天有机会入手更好的江西铜业,所以就放弃紫金矿业了,毕竟选股还是要优中选优。

江西铜业,江西铜业可是拥有稳固国内基本盘和突出海外扩张潜力的行业龙头。短期来看,它能受益于铜、黄金价格的上行走势;长期来看,也能受益于全球铜需求的增长趋势,不管短期还是长期,发展前景都不错。作为国内最大的综合性铜生产企业,江西铜业的业务覆盖采矿、选矿、冶炼、加工及稀有金属提取,产业链非常完整。它拥有德兴铜矿等低成本露天矿山,贵溪冶炼厂的规模在全球都处于领先地位,成本控制能力很强,这在行业竞争中可是很大的优势。在海外布局方面,江西铜业是第一量子矿业的最大股东,其旗下巴拿马铜矿要是能复产,将显著增厚江西铜业的利润,这海外业务的潜力可不小。而且江西铜业还在多元化发展,哈萨克斯坦巴库塔全球最大露天钨矿已经投产,成为了新的增长点,业务范围越来越广了。最近全球多个顶级铜矿(如印尼、智利的埃尔特尼恩特和刚果(金)的卡莫阿 - 卡库拉)接连因事故减产,这无疑加剧了铜的供应紧张局面。更关键的是,开发一座新铜矿的平均周期长达 15-17 年,远水难解近渴,短期内铜的供应缺口很难弥补。今天一开盘,就看到江西铜业有合适的上车机会,果断入手了,这么好的可不能错过,希望后续能有好的表现。

股市就像过山车,有起有伏才正常,关键是要在波动中找准方向,在调整中抓住机会。今天虽然大盘不给力,但只要选对票、踏准节奏,相信总会迎来属于自己的行情,照样能在市场中有所收获。